読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、31歳、会社員の男性。2人の子どもを中学から私立に通わせ、10年後に、4000万円の住宅を購入したいと考えている相談者。FPのシミュレーションの結果は? FPの秋山芳生氏がお答えします。

31歳、会社員の男性です。妻は29歳、専業主婦。子どもは2歳と3歳です。

10年後に4,000万の家を購入し、子供二人中学から私立に通わせたいと考えています。今の状況で叶えられるでしょうか? アドバイスよろしくお願いします。

【相談者プロフィール】

・男性、31歳、会社員 ・妻:29歳、現状収入無し(専業主婦)

・子どもの年齢:3歳、2歳

・住居の形態:賃貸(大阪府)

・毎月の世帯の手取り金額:41万円

・年間の世帯の手取りボーナス額:170万円

・毎月の世帯の支出の目安:27万円

【毎月の支出の内訳】

・住居費:2万6,000円

・食費:7万8,000円

・水道光熱費:1万7,000円

・教育費:3万円

・保険料:なし

・通信費:9,000円

・お小遣い:3万円

・その他:7万円

【資産状況】

・毎月の貯蓄額:14万円

・ボーナスからの年間貯蓄額:140万円

・現在の貯金総額(投資分は含まない):1,100万円

・現在の投資総額:2,100万円

・現在の負債総額:0円

秋山:ご質問いただきありがとうございます。ファイナンシャルプランナー兼FPYouTuberの秋山芳生です。今回の相談は大阪在住の31歳の会社員の方からです。妻は専業主婦で、3歳と2歳のお子さんがいらっしゃいます。手取り年収が660万円を超えているので、額面にすると900万円前後の収入があることになりますね。

将来の展望として10年後に4000万円の家を買い、お子さん二人を私立の中学校に通わせたいとのことですが、まずは現状の家計を確認してから、100歳までのライフプランを組んでいきたいと思います。その上でキャッシュフロー表を作成して現在と未来のお金の推移をみていくことで、家の購入や教育費などの大きなライフイベントの実現可能性をしっかりと見ていきたいと思います。

比較的高収入かつ黒字の家計

まず家計の状況ですが、手取り収入41万円とボーナスで年に170万円の手取りがあります。31歳という年齢から考えるとかなりの高収入です。支出は収入が高い割にはそれほど大きくなく、毎月14万円とボーナスから140万円を貯蓄にまわしているので、年間で308万円貯蓄が増えています。資産は現金で1,100万円、投資総額で2,100万円なので、合計3,200万円と、ご年齢に対して多くの資産を築いていると思います。

注意するポイントも

全体として盤石な黒字家計なので問題は無いのですが、注意ポイントがいくつかあります。

◆家賃

家賃は2万6,000円と収入の割にかなり小さい金額になっています。家賃は月の手取り収入の25%から30%ほどが適正と言われる中で大きく抑えられていることはアドバンテージと言えますね。ただし、会社の寮に住んでいる場合は年齢制限で寮を出なければいけないこともあるので注意が必要です。この家賃で生活できている内は貯蓄・資産形成をするボーナス期間と考えた方がよいでしょう。

◆保険

現在無保険ですが、現在3,300万円の資産があるので緊急で保険に入る必要はありません。ただし、ご主人に万が一のことがあったら、妻が働きに出るかどうかによって保険の必要性が変わってくるでしょう。もし働きに出ないことを前提にするのであれば、現在の資産と、遺族年金、亡くなる人の生活費減を考慮して必要保障額を考えると良いと思います。おすすめは、収入保障保険などの効率的な保険で、最低限の月5万円ぐらいの保障に、下のお子さんが社会人になる23歳くらいまで入ると良いと思います。

◆食費

食費7万8,000円は4人家族であれば高すぎることはありません。ただし、改善することも可能だと思います。5万円台であれば十分に4人分の食費は賄えると思いますし、ふるさと納税などを交えると、より節制がきく可能性もあります。食費は価値観と連動しているので、どのような食事をお子さんに与えたいか、また節約していきたいかなどは、夫婦で話して価値観を共有できると良いと思います。1週間あたりの予算をもつことと、外食費も予算を決めてコントロールできると強い家計になると思います。

◆その他

その他の支出が毎月7万円になっています。衣服、美容、健康、交際費、レジャーなど費用がごっちゃに入っている可能性があるので、内訳をしっかりと把握されると良いと思います。家計簿アプリなどを活用して自動で家計簿を管理しつつ、毎週の予算進捗や、1ヶ月の家計振り返りが夫婦で出来ると、より筋肉質な家計になる可能性がありますね。

シミュレーション結果は?

それでは、ライフプランを組みながら、「10年後に4,000万の家を購入し、子供二人を私立中学に入れられるか」というご相談に答えていきたいと思います。

【ライフプランの前提条件】

◆子どもは、小学校は公立、中学と高校は私立、大学は私立文系として自宅から通学

◆小学4年から受験対策として塾に通い、一人1年で30万円発生する

◆大学受験は高校2年40万円、3年で50万円が発生する

◆妻は専業主婦として収入はなし

◆10年後(2032年)に4,000万円の一軒家を購入。頭金は400万円として3,600万円のローンを組む。ローン期間は35年の変動金利0.75%とする

◆住宅購入に関係する諸費用(ローン手数料など)で10%の400万円が発生する。また引越しや家具の購入で100万円が発生する。

◆住宅ローン控除は現状の制度が続いているものとする

◆固定資産税は17万6,000円とし、火災保険は1万5,000円/年とする

◆住宅の修繕費用は10年で100万円が発生、購入後40年目には大型修繕で1,000万円が発生

◆給料は55歳まで年間0.5%ずつ上昇

◆子が20歳時に30万円のお祝い、結婚を30歳として100万円のお祝いが発生

◆60歳で定年となり、65歳まで働く。60歳以降は給料が3割減る

◆退職金は出ないものとする

◆年金は現状受け取っている人から比べて3割ほど少なくなる

◆65歳以降は、それまでの生活費の8掛けで生活する

◆インフレ率は0.75%とし、毎年生活費が上昇する

◆運用資産の利回りは、複利で3%として計算

◆介護費用は、80歳以降に夫婦で1000万円がかかる(葬儀代も込み)

上記の条件で、ライフプランを組むと【シミュレーション1】のような資産推移になります。

一時は資産が1億円を超えて100歳までしっかりと資産が継続しています。私立の中学校の費用は、文部科学省「平成30年度 私立大学入学者に係る初年度学生納付金」を参照にしており、1年目162万円、2年目123万円、3年目136万円としています。また別途教育費として月3万円は予算をとっているので習い事や部活にも対応できる計算になります。

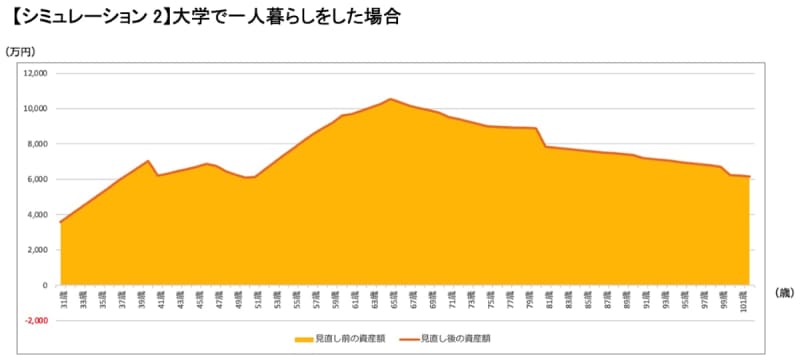

大学時代に一人暮らしをした場合は?

大学時代に一人暮らしをさせる場合は以下のようになりますが、十分に対応出来ると思います。

また、海外留学や、浪人・留年・大学院などは資産と相談しながらであれば、対応してあげることも可能のようです。

住宅価格はインフレにより上がる可能性も

家は4000万円の家を前述の条件で購入する前提になっていますが、良い立地の物件については10年後値上がりをしている可能性もあります。住宅価格は需要と供給で決まりますが、人口減により空き家は増えても「良い立地」の物件は需要が高く、値崩れしづらい傾向にあります。また、新築の場合も「資材」「人件費」が高騰していると、今よりもインフレしている可能性もあります。

仮に、7,000万円(頭金700万円、ローン6,300万円)の家を購入した場合は以下の状態になります。ぎりぎり99歳までは資産がもつことになるので、購入できない金額ではないと思いますが、どのような家に住みたいかによってこの辺りの価値観は変わってくるでしょう。

今回のポイントをまとめると

全体として、現状の家計を継続出来る場合は、大きな問題もなく住宅・教育・老後のコストにも対応が出来ると思います。また少子高齢化が進む中、税金や社会保険料が増えたり、想定以上に大学費用がインフレしたりする場合も、妻が働きに出ることで対応できる幅は大きく変わってくると思います。家族で将来のライフイベントを見据えて、どのようなフォーメーションで働き、資産推移を行っていくのかを話し合うことが一番の安心材料になると思います。どこか参考になれば幸いです。