2023年10月からスタートする「インボイス制度」。その制度の中身は難解で、制度スタートまで約1年弱の期間があるものの、広く理解されているとは言い難い状況です。インボイス制度によりフリーランスで働く方の中には、自身の収入が下がる可能性もあり、また企業の経理担当にとっては業務のためにも、その知識は必要となります。

本記事では、「インボイス制度」とは何か、そしてインボイスの経理処理が難しいと考える方に向けて「簡易課税制度」をご紹介します。

※本記事は『会話でスッキリ 電帳法とインボイス制度のきほん』(小島 孝子著)より一部を抜粋・編集したものです。

■消費税の計算の仕組み

消費税は、原則として、国内でのすべての商品やサービスの消費について課税される税金です。そのため、実際に税金を負担するのは消費者ですが、税金自体は商品の販売を行う事業者が売上の際に税金分を徴収し、消費者に代わって国に税金として納める方法を取っています。このときに、売上の税金をそのまま納税してしまうと、仕入れの際に別の事業者に支払った税金の納税が事業者間で重複してしまうため、これを避けるために仕入れの際に支払った税金を控除して納付します。これを仕入税額控除といいます。

■インボイスは記載事項を厳格化した請求書のことを指す

このように、消費税は取引の双方がやり取りした消費税額を元に計算されますが、これまで取引における消費税額の記載は義務化されていませんでした。これを法定化したものがインボイスという新しい請求書なのです。正確には「適格請求書(てきかくせいきゅうしょ)」といいます。

■インボイスによって、税金の有無が明確になる

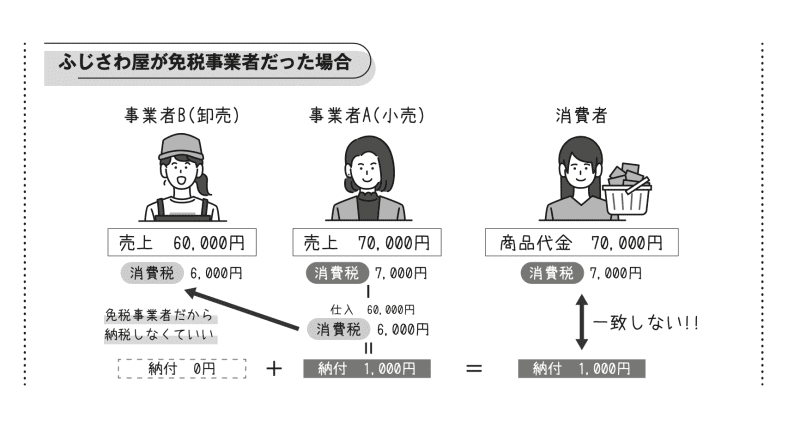

ふじさわ屋が現在免税事業者だったら、ちがさき商会がふじさわ屋に支払った消費税はどうなってしまうのでしょうか? 実は、ふじさわ屋に納税義務はないので、受け取った消費税6,000円は、ふじさわ屋の利益となってしまうのです。そこで、こうしたことが起こらないようにするために、お互いがインボイスを作成して、1. 納税義務のある事業者かどうか? 2. 税金の金額はいくらなのか?を請求書で明確にわかるように制度化されました。これが、インボイス制度です。

■正しい税額が計算できるようになる

これまでは、相手からもらった請求書の情報だけでは相手の状況が把握できずにいたことから、仕組み的に正確な税金が把握できないでいました。これからは、インボイスのやり取りによって、正しい税金の動きが把握でき、より正しい税額が計算できるようになるのです。

■簡易課税ならインボイスの保存義務は不要

消費税の計算は、本来、売手と買手がお互いにやり取りした税額を申告に反映させることで、消費者が負担した消費税額と各事業者が納税した納税額との均衡が保たれる制度でした。でも、これには昔から証明できる請求書等の保存が要件とされていたし、会計ソフトなどを使って、仕入れの税金を集計できないと計算できません。そこで、消費税導入時から、手計算で申告する人向けに、実際の仕入れの請求書の金額は使わず、 売上げの税金の一定割合を仕入れの税金とする「簡易課税」という方法が認められています。

■簡易課税は売上の業種により控除率が決まる

簡易課税の計算に利用する割合を「みなし仕入率」といいますが、みなし仕入率は次の業種分類ごとの率を用います。

■簡易課税を使えばインボイスは必要ない

簡易課税の計算には、売上の消費税しか使わないため、インボイスの保存は要件ではありません。そのため、もらったインボイスが記載要件を満たしたインボイスであるかの確認もいらないし、相手が免税事業者かどうかも気にする必要はありません。インボイスの保存すらいりませんから、インボイスの管理が難しい人でも導入しやすいといえます。ですが、これを使うには要件があります。

■簡易課税にする?しない?どちらの方がいいのか問題

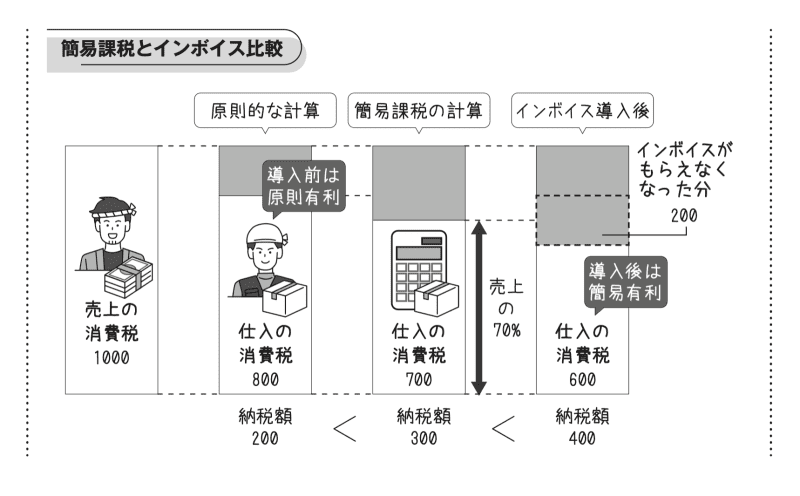

いろいろメリット満載の簡易課税ですが、5,000万円以下の売上要件を満たした場合でも、必ずしも簡易課税がいいというわけではありません。なぜなら、両者で計算される納税額は異なるので、場合によっては多めに税金を払うことになってしまうのです。一番上の図でそれぞれの納税額は、原則的な計算では170、簡易課税では100となります。このケースだと簡易課税は70有利ですね。このように、簡易課税が有利になるか不利になるかはその年の売上と仕入のバランスによりますが、簡易課税は事前に「簡易課税制度選択届出書」という書類の提出が必要なので、前もってどちらにするのかを決めなければなりません。 具体的には以下のとおりです。

■インボイス導入前後で有利不利が変わることもある

最後に気を付けたいのが、インボイス次第で有利不利が変わることがある、という話です。たとえば、一人親方やエンジニアなど、小規模なフリーランスに仕事をお願いしていた場合、これらの人からインボイスをもらえないと、原則の方法での 仕入税額が大幅に減少することも考えられます。そうなると、簡易課税がよかった!となることがあるので注意が必要です。

書籍情報

著者:小島 孝子

[(https://www.amazon.co.jp/dp/4793127037)※画像をクリックすると、Amazonの商品ページにリンクします

「インボイスってなにするの?」「電子帳簿保存法って、なんだかめんどうなんでしょ?」

急激にこのような質問をされる機会が多くなりました。まだまだ制度に対する理解が進んでいないことを実感しています。

すべての事業者が制度を理解し、ストレスのないデジタル環境を整えるためには情報が不足していることは明白であり、この素晴らしい環境の普及には、誰もが理解できる簡単な解説書が必要だと考えていました。

インボイス制度や電子帳簿保存法を取り上げた書籍はすでに多数発刊されておりますが、本書は「経理のデジタル化」という切り口から両法律の制度解説だけに留まらず、これからの経理のデジタル化の動向、これらの制度を活用した経理のデジタル化の提案などを、愉快な登場人物たちとともに楽しく学べるように構成しています。