みなさんの会社には、企業型確定拠出年金(企業型DC)の制度はありますか?

そもそもこの制度が会社にあること自体わからなかった方や、企業型DCに加入したのは覚えているけれどそのままにしている方は、せっかく老後資金作りに適した制度が利用できるのに、うまく活用できていない可能性があります。

今回は企業型DCでチェックしておきたいこと、これから取るべき行動、そして老後資金を上手に用意するための判断基準を解説します。

年金の上乗せを用意する2つの確定拠出年金

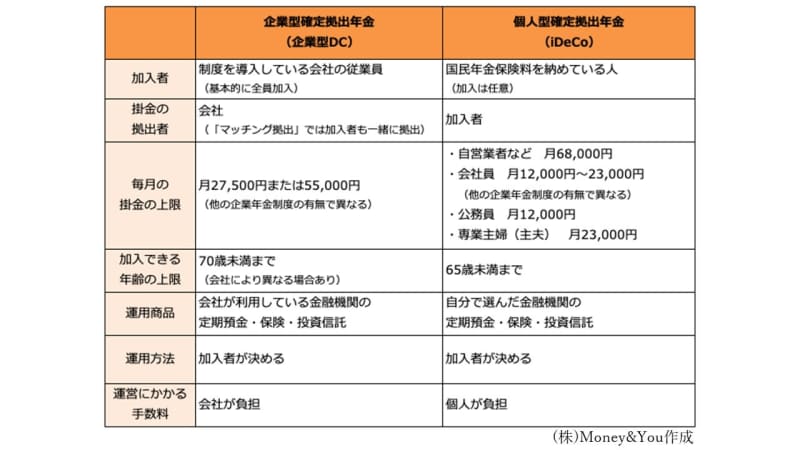

日本の年金制度には、国民年金・厚生年金といった「公的年金」と、公的年金に上乗せする年金を用意する「私的年金」があります。確定拠出年金は私的年金のひとつです。

確定拠出年金には、企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の2つがあります。

企業型DCとiDeCo

企業型DCもiDeCoも、掛金を自分で運用して、その成果を60歳以降に一時金・年金の形でもらうことができる制度です。

企業型DCは、掛金を会社が支払ってくれます。毎月の給料とは異なり、掛金からは税金や社会保険料が引かれないのでお得です。また、投資の利益(運用益)に通常かかる20.315%の税金が非課税になるうえ、資産をもらうときにも税金の優遇が受けられます。

企業型DCの運用先は定期預金・保険・投資信託

企業型DCの運用先は、大きく分けると定期預金・保険・投資信託の3つです

定期預金はいわゆる銀行の定期預金と同じで、1年〜5年程度の一定期間お金を預けます。満期になると利息が元本に加えられて自動継続されます。

保険は万が一の保障を用意するものではなく「貯蓄」を重視した商品。定期預金同様、積み立てたお金に利息がつき、満期になると元本が戻ってきます。

そして投資信託は、投資家から集めたお金を専門家がかわりに投資してくれる商品です。多くの投資信託は国内・海外の株・債券・不動産などに投資しています。どの資産にどれだけ投資するかは商品により異なります。通常、1本の投資信託は数十から数百もの投資先に投資しています。

具体的にどんな商品に投資できるかは、会社が利用している企業型DCの金融機関によって異なります。各金融機関は、定期預金または保険を1本以上扱うほか、複数の投資信託を用意しています。企業型DCでは、会社が支払ってくれた掛金を使って、自分で投資先を決めて運用します。

企業型DCの投資先選び4つの注意点

では、肝心の企業型DCの投資先はどうしていますか。もし次のような投資先を選んでいたら要注意……ということで、企業型DCの投資先選びの4つの注意点を紹介します。

企業型DCの投資先選びの注意点(1):「デフォルト商品」に要注意

企業型DCの投資先は、自分で選ばなければいけません。しかし、わからないからといって放っておいて、初期設定のままになっていると、自動的に「デフォルト商品」が買い付けられてしまいます。デフォルト商品とは、運用先の指定がない場合に自動的に買い付けられる商品のこと。多くは定期預金や後述するターゲットイヤー型の投資信託が購入されてしまいます。デフォルト商品で出た利益や損失も、もちろん自分の利益・損失になりますので、知らないうちにお金を損している可能性もありえます。

企業型DCの投資先選びの注意点(2):定期預金・保険ではお金はまったく増えない

定期預金と保険は元本確保型の商品です。元本確保型の商品は原則として元本割れしません。しかし今は、金利が低いため増えることもほとんどありません。

それに対して投資信託は、元本割れする可能性もありますが、定期預金や保険よりも大きく増える可能性があります。しかも、企業型DCの運用益は非課税です。運用益非課税のメリットは、運用益のある投資信託を選んでこそきちんと生かせる、というわけです。お金を増やしたいのであれば、投資信託しかないでしょう。

企業型DCの投資先選びの注意点(3):ターゲットイヤー型では増やしにくい

投資信託は投資信託でも、デフォルト商品になることもあるターゲットイヤー型はおすすめしません。

ターゲットイヤー型の投資信託は、投資する人の年齢に応じて資産配分が変わる投資信託です。たとえば、若いうちは株式中心でハイリターンを狙い、歳を重ねるごとに徐々に債券にシフトして安全運用を行う、といった運用を行います。多くの場合、名前に「2045」「2050」といった西暦や「30」「40」「50」といった年代が入っているので、見分けやすいでしょう。

ターゲットイヤー型は、自分で投資先を見直す必要もなく、一見便利そうですが、リスクを年齢だけで判断することに注意が必要です。年齢が高いほど安全運用したほうがいいといっても、「人生100年時代」などといわれるなかで、今の50代、60代はまだまだお金を増やしたい時期です。安全運用にシフトすれば、資産を増やしにくくなってしまいます。仮に、市場が暴落した直後に組み入れている株式が売られて債券にシフトしてしまうと、資産が減って元に戻らない……といった状況になる可能性もあります。

また、ターゲットイヤー型の投資信託は信託報酬が高いのも大きな欠点です。長期・積立・分散投資に適している「インデックス型の投資信託」の信託報酬は0.1%〜0.2%程度なのに対し、ターゲットイヤー型の投資信託の信託報酬は0.5%〜1.5%近くに達することも。これではお金が増やしにくいのです。

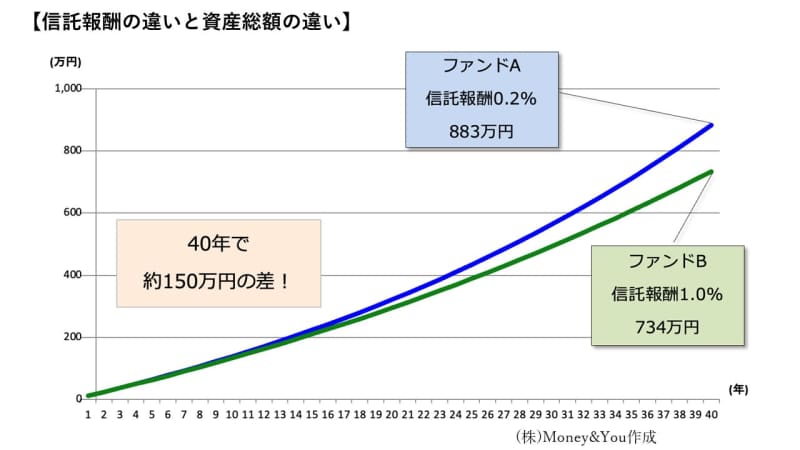

企業型DCの投資先選びの注意点(4):信託報酬が高い商品を買わない

信託報酬とは、投資信託を持っている間にかかる手数料です。信託報酬の率は商品によって異なりますが、ちょっとでも低いものを選ぶのがおすすめです。

たとえば、信託報酬が年0.2%のファンドAと、年1.0%のファンドBに毎月1万円の積立投資をしたとします(税金や信託報酬以外の手数料は考慮しません)。仮に、運用によって年3%ずつ増やせた場合、40年後の資産総額には約150万円もの差がでます。

リスク・リターンをわきまえて投資先を選ぶ

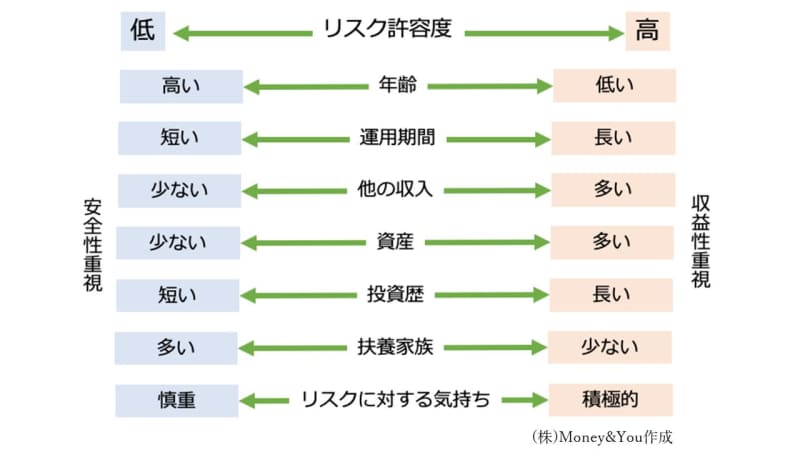

投資信託を買う選ぶときには、自分のリスク許容度を知ることが大切です。リスク許容度とは、投資の損失にどの程度まで耐えられるかという度合いです。

リスク許容度の違い

リスク許容度は、一般的には年齢・運用期間・収入・資産・投資歴・扶養家族の有無などによって異なります。また、客観的にみてリスク許容度が高いとしても「リスクはそんなに取りたくない」と慎重であれば、リスク許容度は低いといえます。

リスク・リターンは投資先によっても異なります。

投資信託の場合、債券より不動産、不動産より株式に投資している投資信託のほうがリスク・リターンは高くなります。また、投資先の国でも、国内より先進国、先進国よりも新興国に投資している投資信託のほうがリスク・リターンは高くなります。

つまり、自分のリスク許容度を知り、リスク許容度に合わせた投資先を選ぶことが大切なのです。

結局、企業型DCで選ぶべき投資信託はどうする?

以上の注意点を踏まえると、企業型DC選ぶべき投資信託は

・低コストのリスク積極型:全世界株、先進国株(外国株)に投資する投資信託

または

・バランスよく増やす投資信託:バランス型(インデックス主体)

です。お使いの金融機関の投資信託のラインナップから、これらに当てはまる投資信託で、信託報酬の安いものに投資するのがおすすめです。

全世界株・先進国株に投資する投資信託を購入すると、世界の国々の成長の力を借りて資産を増やすことができます。世界に投資する株式の投資信託なので、比較的リスクは高いのですが、世界経済が成長を続ける限り資産を増やす期待ができるでしょう。

バランス型は、1本で複数の資産に投資する投資信託です。株式だけでなく債券や不動産なども組み入れているので、より安定してお金を増やす期待ができます。

リスク許容度が高いなら全世界株・先進国株に投資する投資信託、リスクは取りたくないのであればバランス型という具合に、自分が取れるリスクに合わせて選ぶといいでしょう。

企業型DCと併用するのはマッチング拠出?それともiDeCo?

企業型DCには、マッチング拠出という制度があります。マッチング拠出とは、会社が出す企業型DCの掛金に加入者が上乗せして掛金を出すしくみです。

マッチング拠出で加入者が上乗せする掛金は、会社が出す掛金より多くすることができません。また、会社の掛金とマッチング拠出の掛金の合計は、企業型DCの掛金の上限(月額5.5万円または2.75万円)以内となります。

また、2022年10月から、企業型DCに加入している人がiDeCoに加入しやすくなりました。それ以前も制度上は企業型DCとiDeCoを併用することができたのですが、事実上ごく一部の人に限られていました。しかしこれからは、どなたでも併用しやすくなりました。

iDeCoの掛金の上限額は、

・企業型DCのみある場合 月額2万円

・確定給付型企業年金のある場合 月額1.2万円

となっています(なお、企業年金のない会社員は月額2.3万円)。

企業型DCに加えてiDeCoも活用することで、自分の投資したい商品を選びやすくなりますし、所得税・住民税の節税効果も得られます。

マッチング拠出もiDeCoも、老後資金を手厚く用意するのに向いている制度です。しかし、マッチング拠出とiDeCoは併用できません。どちらかを選ぶ必要があります。どちらを選ぶべきかの考え方は、次のとおりです。

(1)会社の掛金が少ないうちはiDeCoを活用する

マッチング拠出の掛金の上限は、会社の掛金額を上回ることはできません。たとえば、会社の掛金が月5,000円であれば、マッチング拠出で本人が拠出できる金額も月5,000円までとなってしまいます。

しかし、iDeCoならば会社の掛金に関わらず2万円(企業型DC以外の企業年金がある場合は1.2万円)まで掛金を出すことができます。したがって、会社の掛金が2万円までであれば、iDeCoを活用した方がたくさん投資できます。

(2)好きな金融機関・商品を選んで運用したい場合はiDeCoを活用する

企業型DCの金融機関や投資できる商品は会社が利用する金融機関によって決まります。そのため、自分の好きな金融機関・商品に投資できません。もし、自分の好きな金融機関・投資したい商品があるのであれば、iDeCoを利用することで投資できます。

ただし、企業型DCでは口座管理手数料の負担はありませんが、iDeCoでは口座管理手数料がかかります。どの金融機関を使ったとしても、口座開設時に2,829円がかかり、毎月171円(年2,052円)は必ずかかります。金融機関によってはそれに加えて月数百円の運営管理手数料がかかることは押さえておきましょう。

(3)会社の掛金が増えてきたらマッチング拠出に切り替える

会社の掛金が2万円を超えてきたら、今度はマッチング拠出のほうが投資できる金額が増えます。自分が投資したい商品が企業型DCにあり、マッチング拠出で掛金額を2万円より多くできる場合は、マッチング拠出を利用したほうがいいでしょう。もっとも、②のように自分の好きな金融機関・商品で投資したいならば、そのままiDeCoを続けても問題はありません。

一度設定したら、ほったらかしにして放置でOK

企業型DCでチェックしてきたいこと、これから取るべき行動、そして老後資金を上手に用意するための判断基準を解説してきました。ここまで設定できたら、あとはほったらかしにして放置しておいてもいいでしょう。年に1回、金融機関のウェブサイトにログインし、「マイページ」などで資産状況を確認して、マーケットの動き・資産の動きをつかんでおけばOKです。

企業型DCをただ放置するのではなく、今回の記事を参考にしていただき、きちんとお金が増える状態にしたうえで放置しておくことをおすすめします。