法人破産と関係が深い経営者個人の破産=自己破産について、誤解されているケースも多いようです。

そこで、弁護士の福西信文 氏の著書『「事業をやり直したい」と思ったときの会社のたたみ方』(合同フォレスト)より、一部を抜粋・編集して法人破産と個人破産のつながりについて解説します。

法人破産と個人破産のつながり

法人破産と関係が深い経営者個人の破産について、さまざまな角度から解説していきます。とくに日本の中小企業の場合、創業者や現経営者が会社と連帯保証(個人保証)を結んでいるケースが多いとされています。連帯保証契約を結んでいると、最終的には、会社の債務を経営者個人が返済しなければならず、その個人の債務は相続人にも相続される可能性があります。そのため、社長は、法人破産の概要と併せて、個人破産についても理解しておくことが求められます。

中小企業では経営者の個人保証が当たり前の状況

少し古いデータになりますが、中小企業庁の委託によって行われた「個人保証制度に関する中小企業の実態調査の報告書(2013年3月)」によると、「金融機関からの借入がある」と回答した企業のうち、全体の86 ・7%が経営者本人保証を提供しているとされています。また企業規模が小さいほど、その提供割合は高くなる傾向があるようです。

しかし、経営者が会社に対して個人保証を行うことは、必ずしも事業推進のためにはなりません。何より社長自身に大きなプレッシャーと負担がのしかかりますし、創業、成長、発展、再生など、企業における各フェーズでの活動にも制約がかかることとなります。その結果、健全な事業運営の足かせとなる可能性があるのです。

さらに言うと、このことが中小企業のイノベーションを阻害している側面もあるかもしれません。イノベーションには、起業家による類いまれなアイデア創出と実践力、さらには意欲も不可欠ですが、それ以上に資金力が欠かせません。その資金をベンチャーキャピタルが出資し、成長を促す仕組みができてきたのはここ十数年のことです。

資金調達のあり方も含め、会社が倒産することと経営者個人が破産することとは、本来別のものとして考える必要があります。

経営者の負担軽減の動きもある

中小企業における個人保証の問題は、経営者だけでなく金融機関側の問題でもあります。そこで2013年、中小企業庁と金融庁が共同で有識者による研究会(中小企業における個人保証等の在り方研究会)を設置し、具体的な政策検討を行った結果、報告書として公表されたのが「経営者保証に関するガイドライン」の骨子です。

ガイドラインの具体的な中身については、日本商工会議所と一般社団法人全国銀行協会を事務局とする「経営者保証に関するガイドライン研究会」にて、Q&Aとともに作成、公表されています。そのポイントとしては、「保証契約時等の対応」と「保証債務の整理の際の対応」が挙げられています。

〈保証契約時等の対応〉

(1)中小企業が経営者保証を提供することなく資金調達を希望する場合に必要な経営状況とそれを踏まえた債権者の対応

(2)やむを得ず保証契約を締結する際の保証の必要性などの説明や適切な保証金額の設定に関する債権者の努力義務

(3)事業承継時などにおける既存の保証契約の適切な見直し

〈保証債務の整理の際の対応〉

(1)経営者の経営責任の在り方

(2)保証人の手元に残す資産の範囲についての考え方

(3)保証債務の一部履行後に残った保証債務の取扱いに関する考え方

これらの事項からも明らかなように、経営者保証ガイドラインは、とくに中小企業とその経営者にまつわる個人保証の弊害を解消するための指針です。

たとえば、次のような、経営者に寄り添った内容を定めています。

(1)法人と個人が明確に分離されている場合などに、経営者の個人保証を求めないこと

(2)多額の個人保証を行っていても、早期に事業再生や廃業を決断した際に一定の生活費など(従来の自由財産99

万円に加え、年齢等に応じて100万~360万円)を残すことや、「華美でない」自宅に住み続けられることなどを検討すること

(3)保証債務の履行時に返済しきれない債務残額は原則として免除すること

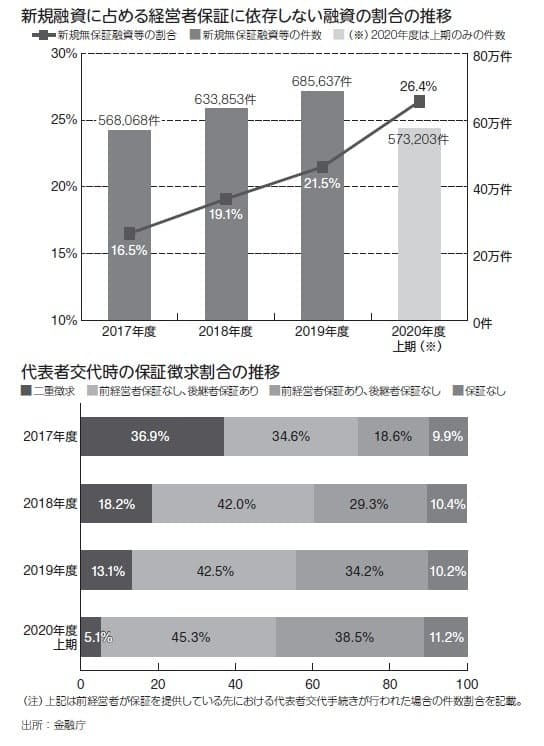

この経営者ガイドラインはあくまでも準則であり、法的な拘束力はありません。それでも一定の成果を生み出すことには成功しており、とくに近年では、「新規融資に占める経営者保証に依存しない融資の割合」や「代表者交代時の保証徴求割合」などにおいて、改善の兆しが出始めています( 図表1 )。

図表1 民間金融機関における「経営者保障に関するガイドライン」の活用実績

自己破産した後にできなくなること

自己破産には、さまざまな誤解がつきものです。「自己破産をするとすべての財産をとられてしまう」「自己破産後は、普通の生活を営むことはできない」と考えている人もいるかもしれません。そのような誤解のために、いたずらに自己破産を避けてしまう人も多いのですが、それらの大半は間違った認識に基づいています。

では、自己破産した後にできなくなることには、どのようなものがあるのでしょうか。

新規のローンや融資が組めなくなる

個人で自己破産をすると、信用情報機関に事故情報が登録されます。いわゆる「ブラックリスト」と呼ばれるものです。各信用情報機関では、借入の申込みや契約などを含む「信用情報」を管理しています。このうち、返済が一定期間滞っていたり、破産開始の決定がなされていたりする場合、事故情報(ブラックリスト)として管理されます。

信用情報は、各種ローンやクレジットカードの申込み、融資、あるいは携帯電話契約の審査などに活用されています。そのため、ブラックリストに載ってしまうと、一定期間、それらの利用が制限されてしまいます。ちなみに、信用情報は複数の信用情報機関で共有されており、代表的なものとしては次のようなものがあります。

・株式会社シー・アイ・シー(CIC)……主に、クレジットカード会社が加盟

・株式会社日本信用情報機構(JICC)……主に、消費者金融が加盟

・全国銀行協会(全国銀行個人信用情報センター・KSC)……銀行や信用金庫、信用保証協会などが加盟

新規の融資やローンが難しいとなると、会社をたたんで新たに事業を行うのは難しいでしょう。もちろん、それほど資金が必要でない事業をすぐに始める人もいますが、追加資金を得たくとも、信用情報を参照している金融機関から新たに借金をすることはできません。申し込んだとしても、与信審査(取引相手の返済能力などの信用度を審査すること)の段階で落ちてしまうからです。

どの信用情報機関に情報が登録されるのかは、契約を結んだ金融機関がどこに加盟しているかによります。CICに加盟していればCICに、JICCに加盟していればJICCに事故情報が載るかたちです。その詳細については、申込書や契約書の約款などに記載されているため、確認しておくといいでしょう。

なお、各金融機関は、いずれかの信用情報機関に加盟していれば、3社の信用情報機関の情報を閲覧できるとされています。そのため、加盟先が異なる金融機関に申込みを行っても、事故情報が閲覧されてしまい、結果的に審査を通過することができません。

ブラックリストの掲載期間は、CICやJICCが5年ほど、KSCは10年程度となります。原則としてその期間は、事故情報として取り扱われるわけです。

具体的な登録内容としては、CICが「破産開始決定と免責の有無」で、免責許可決定を確認した加盟会社が登録した報告日から5年以内は、ブラックリストとして掲載されるとしています。

一方で、JICCには「破産申立ての有無」が登録されます。期間については、契約継続中はもちろん、契約終了後の5年以内となります(2019年10月1日以降の場合)。ちなみに破産申立てが取り下げられた場合は、その取り下げを加盟会社が登録した時点までとなります。

さらにKSCについては、「破産手続開始決定の有無」が登録されます。破産手続開始決定の日から10年を超えない期間については、事故情報として取り扱われます。

各期間が経過した後、事故情報がきちんと削除されているかどうかを確認したい場合は、それぞれの信用情報機関に開示請求を行う必要があります。窓口で申請することもできますが、郵送やオンラインでも可能です。詳しくは、各社のホームページをチェックしてください。

クルマを手放したり資格を制限されたりする

借入れやローンが組めない以外に、破産によってどのようなことができなくなるのでしょうか。

たとえば、破産前に保有していた不動産や自動車は、原則として処分の対象となります。また、次のような職業に関しては、破産手続の期間中は資格制限(資格が使えなくなること)が定められています。

・宅地建物取引士(宅地建物取引業法18条1項2号)、公認会計士(公認会計士法4条4号)、税理士(税理士法4条2号)などの士業

・公証人(公証人法14条2号)

・交通事故相談員(交通安全活動推進センターに関する規則4条1項2号)

・固定資産評価員(地方税法407条1号)

・警備員(警備業法14条1項)

・生命保険募集人(保険業法280条1項4号)

個人事業主の場合

会社を設立して事業を行っている法人やその経営者だけでなく、個人事業主でも、自己破産をすることはもちろん可能です。その場合、法人破産ではなく個人破産を行うことになりますが、一般のサラリーマンや専業主婦、学生などの「非事業者」が破産する場合とは、若干の違いがあるため注意が必要です。

個人事業主の破産の進め方

個人事業主の場合は、裁判所によって破産管財人が選出される「 管財手続 」になることが少なくありません。その理由は、個人事業主は事業を行うために店舗や事務所を借りていたり、在庫や売掛金、リース物件があったりなど、資産・負債を調査する必要のあるケースが多いためです。

そのため、同時廃止になるのではなく、管財人による調査を経るケースが少なくありません。裁判所の判断によって、同時廃止ではなく管財手続が選択されることがあるのは、前章でも紹介したとおりです。

破産手続きの流れとしては、通常の個人のケースと変わりません。

まず、自己破産の申立て手続きをともに行う弁護士に相談し、内容を確認し、契約を締結します。依頼を受けた弁護士は、通常は各債権者に依頼を受けたことを通知( 受任通知 )し、これによって当該個人事業主は債務の取り立てから解放されます。

通知を受け取った債権者は、貸付や返済の記録をした取引履歴を弁護士に返送します。依頼を受けた弁護士が資産や負債、破産に至った事情などを書面にまとめて、裁判所に自己破産手続開始の申立てをし、管財事件として処理されることになれば、裁判所によって破産管財人が選任されます。その後は、一般的な管財事件と同じように、債権や債務に関する調査が行われます。

ちなみに、破産管財人が選任されると、自己破産に関連する当該個人事業主あての郵便物は、すべて破産管財人へ転送されます。その理由は、財産や債務、契約関係を破産管財人が把握するためです。

債務・債権が整理されたら、債権者集会が開かれます。債権者集会では、破産管財人によって破産手続の状況や免責などが報告され、債権者の意見も反映されます。所有不動産の換価や未回収債権に関する訴訟などがなく、配当の見込みがない場合は、一回で終わります。破産管財人は、債権者集会において免責についての意見を述べ、問題がなければ裁判所によって免責許可の決定が下されます。

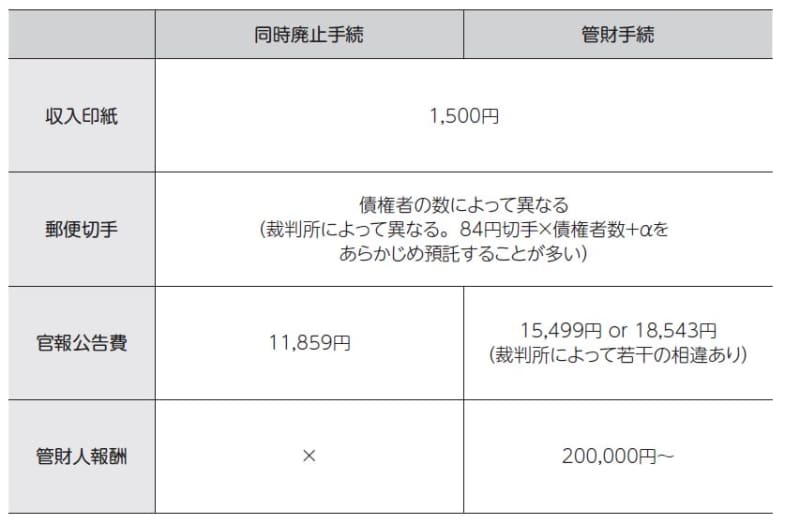

また、個人事業主における破産の費用については、管財事件の場合は、「収入印紙」「郵便切手」「官報公告費」などとともに、「管財人報酬」がかかります( 図表2 )。これらに加えて、弁護士費用も別途必要です。

個人の財産はどうなるか

さて、お金の点で問題になるのは「自由財産」の取り扱いについてです。個人の破産の場合、破産手続開始決定後の生活を維持し、経済的な更生を図る目的から、以下の財産は処分されないものとしています。

__・99万円以下の現金

・破産開始決定後に得た財産(給与など)

・破産管財人が破産財団から放棄した財産(値段がつかない不動産など)

・差し押さえが禁止された財産(生活必需品、退職金、生活保護や年金を受け取る権利など)

・自由財産拡張が認められた財産(破産者の状況を鑑みて裁判所が決定)__

ただ、個人事業主の場合、一般の個人とは異なり、事業者との取引や事業用の財産を保有しているケースもあるでしょう。そのため管財事件を経て免責を得なければ、債務はなくならないのですが、なかには免責を得てもなくならない債務があります。

たとえば、社員への未払い給料や税金は免責されません( 非免責債権 )。法人破産の場合、法人そのものがなくなるため、免責については問題になりません。しかし、個人事業主の場合、責任を免れるには免責の許可が必要であり、かつ、免責を得ても支払いをしなくてはならない債務があるのです。その点に注意が必要です。

図表2 個人事業主の破産にかかる費用

著者:福西 信文

[(https://www.amazon.co.jp/dp/4772662073)※画像をクリックすると、Amazonの商品ページにリンクします

会社の先行きに不安を抱え、「このままでは破産するしかない…」と頭を悩ませている経営者のために、次の一歩を踏み出すための「会社のたたみ方」を解説。

決断する前の「資金繰りの改善」「事業の改善」から、会社はたたんでも事業は残す方法、戦略的な破産制度の活用法などもりだくさん。

「民事再生」や「会社更生」「破産」など、会社のたたみ方の種類についてもわかりやすく解説しています。