金融機関が破綻した場合、定期預金や普通預金などは一定額の保護があることはご存じの人も多いことかと思います。では、財形貯蓄や確定拠出年金などの制度で定期預金などを利用しているケースはどのような扱いになるのでしょうか。特に50代後半からリタイア前後の期間は人生で一番お金を持っている時期かもしれません。しっかりとペイオフ対策を行なっておきたいところです。

預金保険制度で保護される預金等の範囲や優先順位は?

ペイオフとは、金融機関が破綻した時、預金者に対して、預金保険機構が銀行に代って直接保険金を支払う方式のことを指します。保護される預金などの金額は、1金融機関ごとに合算して、預金者1人当たり元本1,000万円までと破綻日までの利息などになります。1,000万円を超える部分については、状況によって一部カットされる可能性があります。1,000万円を超えた部分がどのくらいカットされるかは不明ですから、1金融機関への預金は1,000万円までとするのが賢明です。

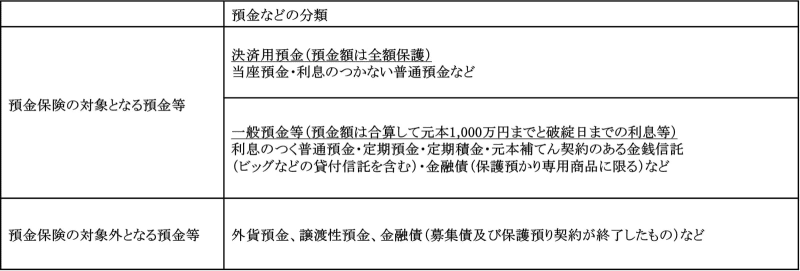

また、預金といっても色々なものがあります。以下の表は、預金保険機構のホームページに掲載されている「保護される預金の詳細」をまとめたものです。

なお、自分が保有している金融商品が対象かどうかについては、預金先の金融機関のホームページで確認することをオススメします。金融機関によって掲載スタイルはさまざまですが、「預金保険制度」のページに具体的な金融商品名が挙げられているので、しっかりと確認しておきたいところです。

財形貯蓄で1,000万円超えの場合は要注意!

財形貯蓄は勤務先を通じて金融機関などと契約を結び貯蓄を行う制度ですが、どこの金融機関とどんな契約を結んでいるか把握していない人は要注意です。筆者はファイナンシャル・プランナーとして会社員の方から相談を受ける機会も多いのですが、先日、一般財形貯蓄で老後資金として2,000万円ほどの残高になっている方がいらっしゃいました。財形貯蓄は会社の制度だと誤解していたので、どこの金融機関と契約を結んでいるか気にしたこともないとのことでした。ペイオフについてお伝えすると、驚いていらっしゃいました。調べたところ、預け先は大手の銀行でしたから破綻する可能性は低いものの、積み上げてきた老後資金を万が一でも減らしてしまうリスクがあるとしたら看過できることではありません。早速、別の金融機関に移す手続きをされました。

なお、財形貯蓄といっても、勤務先によっては銀行以外の保険会社や証券会社などと契約を交わすケースもあります。契約先や契約した商品が預金保険の対象となるか、一度確認しておくことをオススメします。

企業型や個人型の確定拠出年金の元本確保型商品で運用している人も要注意!

企業型DCやiDeCoの運用商品で定期預金を選択している場合にも注意が必要です。運用商品がどこの金融機関の定期預金か把握していない人もいらっしゃるのではないでしょうか。というのも、ペイオフで保護される定期預金には優先順位があります。たとえば、担保がついていないもの、満期の早いもの、満期が同じ場合は金利の低いもの、といった具合です。確定拠出年金の積立金に入れている定期預金は個人名義で銀行に預けている定期預金より優先順位が劣るため注意が必要です。

特に50代後半から運用商品を元本確保型の定期預金にスイッチングをしている、あるいは予定している場合、ペイオフを意識した方が良いでしょう。具体的には、同一の金融機関で総額1,000万円以上の預金があるかを確認して、1,000万円以上にならないように分散するのも一考です。

その他には、運用商品を定期預金以外の比較的リスクの低い元本変動型の投資信託にしておくのも一つの考え方です。なぜなら、投資信託に携わる各機関が破綻したとしても、預けた資産は制度的に守られる仕組みになっているからです。投資信託に携わる機関には、販売会社や運用会社、信託銀行があります。たとえば、販売会社が破綻した場合は別の販売会社へ資産は移されます。また、運用会社が破綻した場合は、他の運用会社へ引き継がれるか、繰り上げ償還されることになります。そして、投資信託を管理しているのは信託銀行ですが、仮に破綻した場合でも信託銀行自身の財産とは分別管理となっているので、破綻時の基準価格で解約、あるいは他の信託銀行に移管されればそのまま保有を続けることができます。

50代後半からはペイオフ対策も視野に入れ、資産を守ろう

50代後半からリタイア前までの時期は、老後資金の準備や退職金など「取り崩す前のお金」があり、人生で一番お金を持っている時期の人も多いことでしょう。資産の運用も重要ですが、資産を預けている金融機関が万が一破綻して、資産を減らしてしまったとしたら元も子もありません。自分の資産をしっかりと守るためにもこの機会にペイオフ対策を行なっておきたいところです。