読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、29歳、会社員の女性。28歳の夫と共働きの相談者。子どもを2人つくり、住宅を購入し、40歳には2人とも年収を落として好きな仕事をしたいと考えています。全ての希望は叶うでしょうか? FPの三澤恭子氏がお答えします。

社会人4年目で最近結婚しました。5年以内にマイホーム(3,500〜4,000万の物件を想定)を購入し、36歳までに子供が2人欲しいなと考えています(育休を1年ずつとり、その後は時短勤務の想定)。

今の会社(40歳で額面年収700万程度)で働き続けたくはなく、40歳には年収にこだわらず、好きな仕事に就きたいと考えています(手取り年200万くらいの想定)。60歳には完全にリタイアしたいです。また私だけでなく、夫も同じような条件で緩く働けたら理想だなと思っています。

この理想が叶いそうなものかどうか全く分からず、アドバイスいただきたいです(手取り年250万なら可能、月の支出を〇〇円に抑えられたら可能等)。

子供は小〜高全て公立、大学は国公立or自宅から私立を想定しています。

70歳時点でドル建て終身保険を解約すれば、約1,000万円(1ドル100円の場合)の臨時収入が入ります。退職金は不明ですが、確定拠出年金に夫婦とも加入しており、各々月約2万強の掛け金で、現在2人合わせて100万ぐらいです(投資額には含んでいません)。車の購入予定はありません。

【相談者プロフィール】

・女性、29歳、会社員 ・夫、28歳、会社員(4年目)

・子ども:なし

・住居の形態:賃貸(大阪府)

・毎月の世帯の手取り金額:50万円(それぞれ25万円)

・年間の世帯の手取りボーナス額:240万円(それぞれ120万円)

・毎月の世帯の支出の目安:32万円

【毎月の支出の内訳】

・住居費:8万5,000円

・食費:5万円

・水道光熱費:1万5,000円

・教育費:1万5,000円(奨学金返済)

・保険料:5,000円

・通信費:1万円

・お小遣い:10万円

・その他:娯楽1万5,000円、日用品5,000円、特別費2万円

※ボーナスからの支出:旅行・家電等40万円、投資10万円

【資産状況】

・毎月の貯蓄額:8万円

・ボーナスからの年間貯蓄額:200万円

・現在の貯金総額(投資分は含まない):1,200万円

・現在の投資総額:400万円

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。ご夫婦そろって40代でキャリアチェンジをされたいとのことですが、マイホームの購入にお子さん2人を養育し理想が叶うのかみていきましょう。

住宅ローンは固定vs変動?金利上昇時の対策も忘れずに

まず、住宅の購入は3,500万円の一戸建てとし、頭金1割と諸費用で貯蓄より500万円を充当します。金利は「フラット35」を利用し、(金利は当初10年1.29%で年間127万円、その後1.54%で年間130万円の返済)、30年返済で60歳の完済とします。返済総額は約3,862万円となります。

住居費は毎月2万円ほど増額となり、維持費として固定資産税や修繕費等で年間20万円をその他費用に上乗せするものとします。

ちなみに、住宅ローンを変動金利0.5%とした場合の当初5年間は、年間113万円の返済となり金利負担は軽くなります。変動金利を利用する際は、金利上昇時に毎月の返済額を減らす繰上げ返済(返済額軽減型)等に充当できるよう資金準備を含め計画されるのが良いと思います。

大学卒業までに子供2人で5,000万円

次に子どもの養育費および教育費はいくらくらいかかるでしょう?

養育費は、内閣府の「平成21年インターネットによる子育て費用に関する調査」および日本学生支援機構の「令和2年度学生生活調査結果」より約1,500万円が必要と試算できました。

教育費は、小・中・高と公立、大学は自宅から私立文系とした場合、1人約1,200万円となります。

高校までは毎月の生活費の中から充当するものとし、制度の変更がないものとした場合、子どもが中学を卒業するまでに国から約200万円(所得金額等により異なる)の児童手当が支給されます。

養育費と合わせると、大学卒業までにかかるお金は1人約2,500万円となりそうです。

支出を抑えるべきか?手取り収入のアップか?

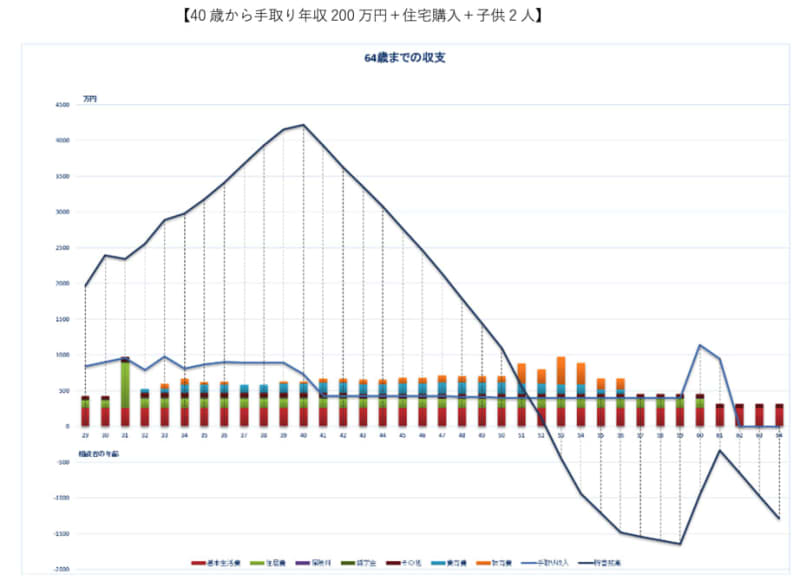

それでは、手取り収入200万円とする働き方に移行していけるのかシミュレーションしてみましょう。

【前提条件】

◆基本生活費:食費・水道光熱費・通信費・小遣い・娯楽・日用品・特別費

住居費 30年固定金利フラット35(当初10年1.29%・127万円/年間、11年~30年1.54%・130万円/年間)

◆保険料:60歳まで支払い6万円

◆奨学金:42歳まで返済18万円

◆その他:旅行・家電・固定資産税・修繕費等で40~60万円

◆養育費:未就学児57万円、小学生67万円、中学・高校生79万円、大学生66万円

◆教育費:保育料・第1子(1歳71万円2歳85万円)第2子(1歳36万円2歳42万円)小学校32万円・中学校49万円・高校46万円、私立文系(1年234万円・2~4年152万円)

◆手取り収入:妻29歳420万円、30・31・33歳480万円、35~39歳時短勤務360万円、出産手当金・育児休業給付金291万円、40歳~200万円。夫28・29歳420万円、30~34歳480万円、35~39歳510万円、40歳~200万円。児童手当は第1子・第2子とも総額200万円

◆貯蓄額:確定拠出年金(iDeCo)は平均利回り3%で運用、60歳で受取る

◆年金:厚生労働省 公的年金シミュレーターで試算

まずは、前提条件に基づき試算します。

キャッシュフロー表より、ご夫婦ともに40歳以降は手取り収入200万円の働き方に移行した場合、3,500万円の住宅を購入し、お子さん2人を私立大学まで卒業させることは厳しい試算となりました。相談者様52歳、下のお子さんの進学を目前に貯蓄は底をつき家計は破綻となります。

支出の見直しをしたら?

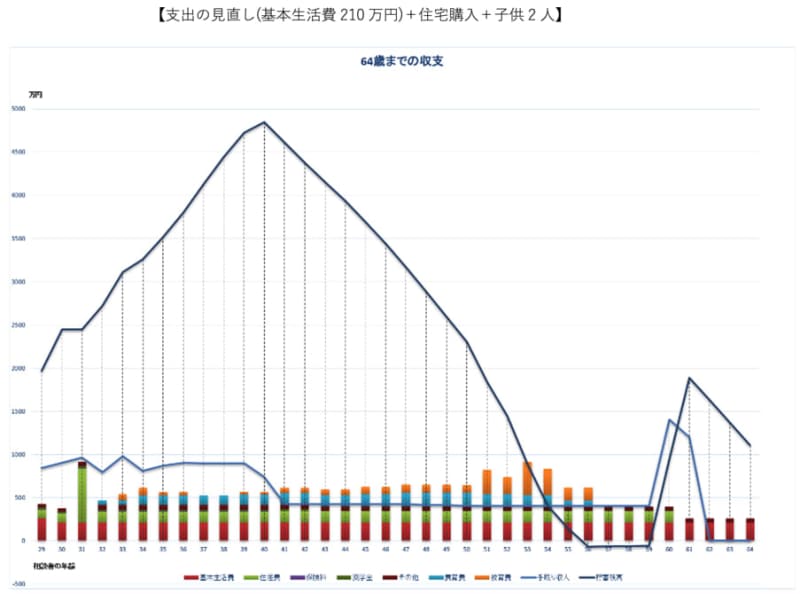

では、収支の見直しを検討してみましょう。

基本生活費を月4万円削減し年210万円、その他費用を年50万円とすると、相談者様が望まれている完全リタイア前の4年間がわずかに赤字となりますが、大きく改善されます。

またご夫婦ともに確定拠出年金(iDeCo)の拠出も夫54歳妻55歳までと3年延ばすことができ、それぞれ60歳時の受取額は1,200万円ほどとなります。

貯蓄残高は相談者様64歳時点で約1,100万円となり70歳時に解約予定の約1,000万円のドル建て終身保険と合わせて2,000万円ほどが老後資金になると考えられます。

ちなみに、公的年金シミュレーターの試算では、夫婦ともに平均年収400万円とした年金額はそれぞれ約151万円(月々13万円)となります。

手取り年収をそれぞれ250万円としたら?

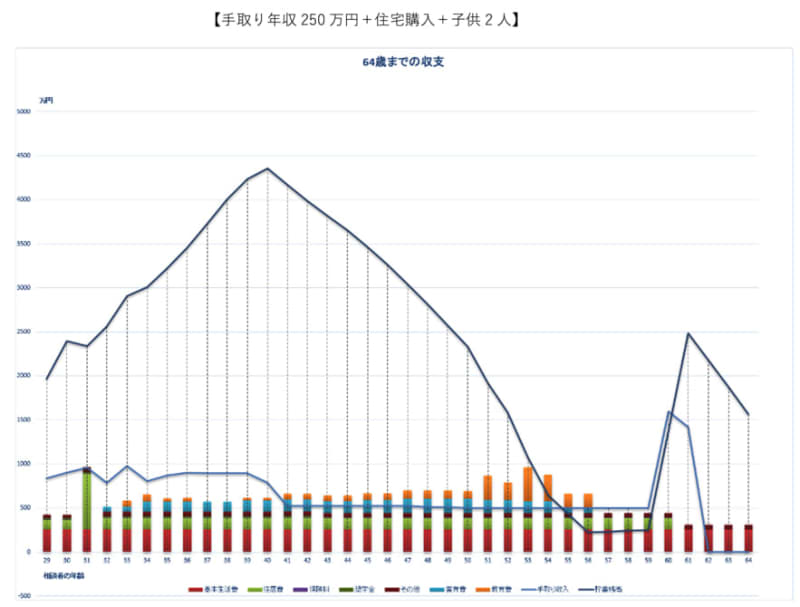

では、基本生活費は変えずに手取り年収を250万円とした場合をシミュレーションしてみましょう。

手取り年収を250万円とした場合、40歳以降の年間収支は赤字になるものの、貯蓄が底をつくことはありません。

また、確定拠出年金(iDeCo)もご夫婦とも59歳まで拠出することができ、60歳時に妻1,350万円、夫1,420万円ほどの運用資産を手にすることができそうです。

なお、老後資金は約2,600万円(64歳時の約1600万円と70歳で解約予定の1,000万円)となり、65歳からの年金額は、妻の平均年収430万円として157万円、夫の平均年収430万円として162万円となります。

65歳以降も基本生活費は年金額の中に収まりそうです。

ライフプランの優先順位は何か?

理想が叶うかどうかは、前提条件によって大きく違ってきます。例えば、住宅ローン金利を変動とする、出産時期をずらす、基本生活費を抑えるなどで手取り年収200万円とした働き方が可能になるかもしれません。

いずれにしても、マイホーム購入と子ども2人の生活を優先した結果、ゆるく働くことが難しくなることも考えられます。大切なことは何であるのか話し合いながら、ご夫婦にとっての良い働き方を探ってみてください。シミュレーションが理想を叶える一助となれば幸いです。