交通系ICカードと同じような使い心地で改札を通過できる「Visaのタッチ決済」が、日本全国のローカル私鉄・バスを中心に急拡大している。そのコスト感やインバウンドへの対応に果たす役割などから、拡大につながった理由を探る。なお、本稿ではVisaブランドのタッチ決済については「Visaのタッチ決済」、その他ブランドやタッチ決済全般に言及する際は「タッチ決済」と記載する。

2021年7月、我が家に三井住友カードから案内が届いた。「ナンバーレスのゴールドカードに切り替えませんか?」というものだ。

大学時代に作ってそれっきりのクレジットカードを更新するチャンスだ、ということで早速申し込むことにした。ほどなくやってきた新しいカードには番号が刻印されておらず、スマートフォンに入れた「Vpass」アプリでカード番号や使用履歴などが確認できる。

この新カードにはタッチ決済の機能が付いていた。これは国際ブランドが展開する非接触型の決済機能のことで、ブランドによっては「コンタクトレス」など様々な呼称で呼ばれている。

一定以下の決済金額であれば署名する必要もないため、使用感は「Suica」「PASMO」などの交通系ICカードに近い。決済端末にかざすだけで料金の支払いが完了する。タッチ決済はそうした利便性やコロナ禍における非接触需要を武器に世界中で普及しており、とうとう我が家にもその波がやって来たというわけだ。

支払いを一箇所にまとめておきたいタイプの人間としては、これは大変ありがたかった。カードを切り替えてから1年以上経つが、コンビニやスーパーのセルフレジで大変重宝している。また首都圏の鉄道ではなかなかお目にかかることはないものの、タッチ決済は公共交通機関でも続々導入されているようで、日々交通系のニュースで報道されている。

福岡市地下鉄で「Visaのタッチ決済」を試してみた

筆者も今年9月の西九州新幹線取材のおり、福岡市地下鉄で「Visaのタッチ決済」を試す機会に恵まれた。

福岡市地下鉄では2022年5月末から実証実験を開始し、一部の駅で「交通系IC/Visaのタッチ決済」が両方利用できる一体型自動改札機を設置している。福岡空港から博多駅まで「Visaのタッチ決済」で乗車してみたところ、交通系ICカードと比べると若干のタイムラグがある気はしたものの、すんなりと改札を通ることができた。カードをタッチする場所がいつもと違うことに慣れさえすれば、戸惑うことはなさそうだ。

ただ、福岡市地下鉄でも「Visaのタッチ決済」が使えるのは7駅にとどまる。あくまで実証実験ということで全路線に本格導入しているわけではない。JR旅客6社で最初に実証実験を始めたJR九州も、使えるのは博多含む5駅。12月5日からは新たにJCBおよびAmerican Expressのタッチ決済の実証実験を開始すると発表されてはいるものの、そちらも使用できる駅はVisaと同じ5駅に限っており、まだ手探りの段階と言える。

では、公共交通機関におけるタッチ決済は実態としてどのくらい広がっているのか――日本で最もタッチ決済の普及に力を入れているVisaに取材してみた。

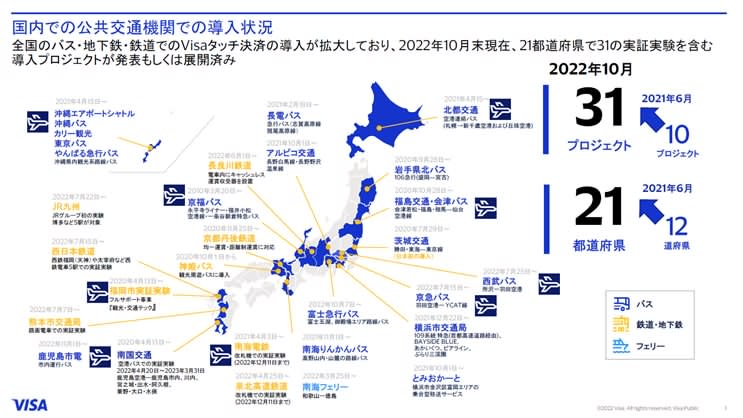

公共交通機関における「Visaのタッチ決済」取引件数は1年で38.1倍に

「Visa」の担当者によれば、公共交通における「Visaのタッチ決済」の普及は目覚ましく、その利用件数は2021年6月~2022年7月の約1年でおよそ38.1倍になったという。

すでにある程度の利用があったスーパーマーケット(3.0倍)、ドラッグストア(5.0倍)、コンビニ(5.3倍)も同期間で数倍に伸びているとはいえ、この取引件数の増加具合は急速に導入が進んだ証左と言える。

日本の公共交通機関の車内で初めて「Visaのタッチ決済」を導入したのは茨城交通だ。同社の高速バス「勝田・東海―東京線」で導入した。2022年8月には、路線バス全車両約400台に各種キャッシュレス決済を導入すると発表している(導入予定時期は2023年12月頃)。

大手鉄道事業者では南海電鉄が先行して2021年に実証実験を開始しており、今年からJR九州や西日本鉄道が追随するかたちになった。また西武鉄道や京急電鉄は鉄道ではなく一部のバス路線で導入している。

導入状況を図で見てみると、やはり空港路線の多さが目立つ。今はコロナ禍で下火だが、訪日外国人が交通系ICカードやきっぷを買わず、手持ちのカードで移動する、という使い方が想定されていることが分かる。

「外国人の方にいかに便利にスムーズにストレスなく鉄道を使っていただくか。これが大きな課題であると弊社も認識しております」(Visa担当者)

「南海電鉄様からも、以前は交通乗車券の払い戻しやご案内といったインバウンド対応に人員を割いていたという話をうかがっております。『Visaのタッチ決済』の導入で、インバウンドだけでなく事業者側の負担を削減し、キャッシュレス化に貢献するのも大きな目的の一つです」(同担当者)

導入のスピードには事業者によって濃淡がある。たとえば沖縄県で多くの事業者が導入しているのは、かねてより県を挙げてキャッシュレス化に取り組んでいるからだ。東北の太平洋側は「みちのりホールディングス」が導入に前向きだ。先に挙げた茨城交通もみちのりホールディングスのグループ会社である。

九州の新幹線沿いも導入が早い。「新幹線や空港がつながっているところは、だいぶ外国人を意識して導入しておられると感じています」(同担当者)という。思えば、JR九州の古宮洋二社長も、今年9月9日の記者クラブ会見でインバウンドについて「経営上非常に大事な数字」と述べていた。

コスト感は「交通系IC」の1/6~1/8

「Visaのタッチ決済」の最大の武器はその導入コストだ。公共交通周辺に身を置けば、交通系ICカードシステムの重さはたびたび耳にする。

事業規模や仕様によってもコストは変わるから一概においくらで、とは言えないが、各紙報道や自治体の会議資料から事例を拾い集めれば、ローカル線でも数億単位のコストをかけていることが分かる。自治体からの補助などを考慮しても交通事業者にとっては重い負担になる。

「Visaのタッチ決済」の場合はどうか。アクワイアリングを行う三井住友カードの担当者に話を伺ったところ、「イニシャルコストで言えば、交通系ICと比較しておおむね1/6~1/8くらいのレベル感」に落ち着くようだ。

システムは一度導入してしまえばそれっきりではない。10年も経てば更新費用が必要になる。公共交通機関の利用者が減少していくと予想されるなか、ハイコストなシステムを更新し続けていくという選択肢は取りづらい。

処理速度は交通系ICに軍配

ここまで並べると「Visaのタッチ決済」の方が交通系ICカードより遥かに優秀ではないかと思われてしまうが、やはり処理速度では大きな隔たりがある。

日本の交通系ICカードで改札を通る場合、処理時間は200ミリ秒以内とされている。一方の「Visaのタッチ決済」では処理時間は500ミリ秒以内と、仕様上は2.5倍の時間がかかる。改札機のリーダーがカードを認識できる距離も交通系ICの方が長いため、「Visaのタッチ決済」を使う場合はよりリーダーに近付ける必要がある。

Visaの担当者によれば、500ミリ秒という数値は国際ブランドの標準化団体によって定められたマックス値だ。実際には公共交通機関への導入を進めるにあたり、ベンダーとも協力しながらブラッシュアップを行っている。

結果として「大体300~400ミリ秒以内に収まる形で処理が終わっている」(Visa担当者)というのが現状のようだが、それでも交通系ICカードの処理速度には敵わない。

大都市圏の通勤・通学ラッシュを捌くには力不足であり、こうした局面ではまだしばらく交通系ICカードの天下が続きそうだ。

「実は」大手事業者も興味津々

では大手鉄道事業者はタッチ決済に興味を示さないのか。もちろんそんなことはない。前述の三井住友カード担当者によれば、2022年8月に同社が交通機関向けに開催した「stera transitシンポジウム 2022 summer」には約120社が参加しており、大手の事業者もほぼ参加していたという。

検討の進み具合は事業者によってまちまちではあるものの、タッチ決済が一つの有力な選択肢として捉えられていると見て間違いない。ただ、各事業者間で相互直通運転が煩雑に行われている関係上、1社が単独で導入するのは難しい。

仮に相直問題を乗り越えて大手が導入するとしても、先に挙げたようにラッシュ時の混雑という問題もあるし、すでにしっかりと根を張った交通系ICを全て置き換えるというのは現実的ではない。

当面は交通系ICと共存し、QRコード乗車券と同様に「磁気きっぷ(紙のきっぷ)を置き換える」役割や、インバウンドを迎え入れる際の対応コストの削減などが期待される。後者については、今年10月からのインバウンド解禁で一気に効果測定が進んでいるはずだ。

タッチ決済で「1日乗車券」「定期券」は実現できるか

タッチ決済に期待されている役割は他にもある。たとえば南海電鉄が実験しているキャッシュバックサービスなどがいい例だ。「Visaのタッチ決済」で公共交通機関に乗り、グループ会社の商業施設を利用した際は割引をする。

利用料金を後日請求するクレジットカードならではのサービスと言える。大手事業者ならグループ企業内でのお買い物などの利用促進、ローカル鉄道なら観光周遊施策に活かせるだろう。

また、上限額を決めてそれ以上は請求しない「キャッピング」のサービスを検討してみるのも面白い。たとえば「タッチ決済で弊社の鉄道をご利用いただく際は、1日の上限金額を〇〇〇円までとします」と定めれば1日乗車券の代わりになる。これをデイリーではなくマンスリーに、特定区間に限って実装できるなら定期券の代わりができる。

小田急の小児IC運賃50円などはどうか。たとえばVisaの場合、クレジットカードを持てるのは18歳以上、デビットカードは口座を持っていれば15歳以上、プリペイド(Visaプリぺ)は6歳以上ということで、こうしたサービスの実装も不可能ではなさそうだ。親のカードと紐づけて「同時に使用した場合に限り割引を適用」といった実装ができるなら親子でのおでかけも促進できる。

こうして考えると、タッチ決済の対応幅は意外に広い。交通系ICカードを完全に置き換えるという想像は非現実的だが、数年もすれば地方はカードのタッチ決済が主力、都市部でも交通系ICと併存しながらほぼ全ての事業者で導入という未来が来るのかもしれない。

記事:一橋正浩