\- 高級ブランドは回復力を示し、各都市でリーシング活動が活発化

\- クッシュマン・アンド・ウェイクフィールドのグローバルレポートでは92都市を調査しています。

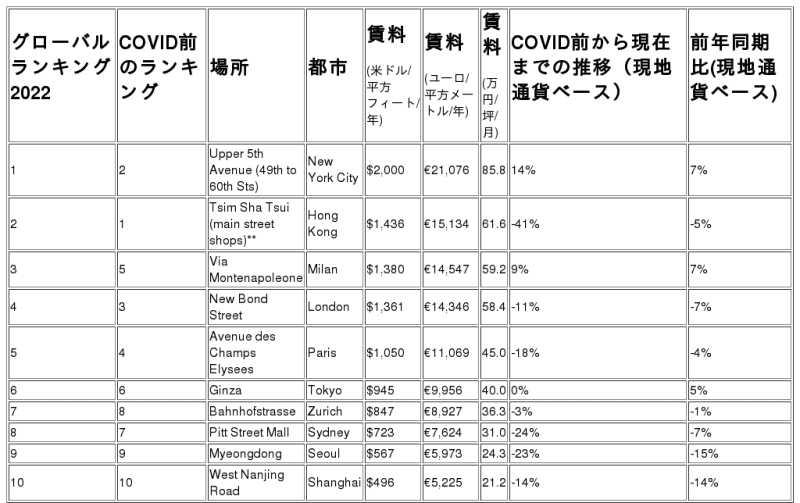

\- 新しいグローバルランキングによると、ニューヨークの5番街は、平均賃料が1平方フィート(sqft)あたり年間2,000米ドル(21,076ユーロ/sqm/年)で、世界で最も高い小売通りの地位を奪還しました。

グローバル不動産総合サービス会社のクッシュマン・アンド・ウェイクフィールド(グローバル本社:米国イリノイ州シカゴ、日本本社:千代田区永田町、C&W)は、MAINSTREETS ACROSS THE WORLDを発表しました。

ダウンロードはこちら

ニューヨークの五番街は、平均賃料が1平方フィート(sq ft)当たり年間2,000米ドル(21,076ユーロ /sq m/年)と、世界で最も高い小売通りの地位を奪還しました。

ドルペッグ制により、香港は2022年のランキングで上位を維持し、尖沙咀は1,436米ドル/平方フィート/年(15,134ユーロ/平方メートル/年)で、コーズウェイベイを抜いて香港領の代表としてランクインしています。

3位はミラノのモンテナポレオーネ通りで1,380米ドル/平方フィート/年(14,547ユーロ/平方メートル/年)、ロンドンのニューボンド通りやパリのシャンゼリゼ通りを上回り、初めてヨーロッパで最も高いショッピングストリートとなりました。

クッシュマン・アンド・ ウェイクフィールドの代表的なレポートである「MAINSTREETS ACROSS THE WORLD」は、1988年に初版が発行され、92都市のトップ・リテーラーを追跡し、独自データを活用して、プライム賃料で最も高いものを順位付けしています。 2019年まで毎年発行されていた本レポートは、今回がコロナ以来のものであり、パンデミック前後の比較パフォーマンスを把握することが可能です。

** Causeway Bay held the #1 ranking for Hong Kong pre-COVID Source: Cushman & Wakefield

*1 USD = 144円

クッシュマン・アンド・ウェイクフィールドの EMEA リテール部門責任者であるロバート・トラバースは、次のように述べています。「過去数年間、小売業界は想像を絶するストレステストを受けてきましたが、最高クラスのリテール不動産は堅調に推移してきました。現在、私たちは新たな経済的課題に直面していますが、話題は悲観論から小売のオムニチャネルの進化に移っています」。

さらにトラバースは次のように付け加えています。「多くのブランドは、長期的な視野に立ち、常に要求の高い顧客ニーズに対応するための絶好の機会を確保しようとしています。高品質の店内体験とオムニチャネルのアプローチへのさらなる投資により、特に高級品と世界の主要都市におけるこのセクターの回復力を確信しています」。

回復への道

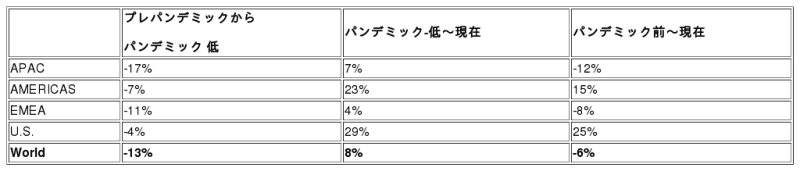

COVID-19蔓延のピーク時には、世界の主要小売都市の賃料は平均13%下落しましたが、その後、大流行前の水準をわずか6%下回る水準まで回復しています。過去1年間の世界の賃料の伸びは平均2%でしたが、その差は非常に大きくなっています。

アジア太平洋地域は、パンデミック時に最も影響を受けた地域で、主要な国際観光地に影響を与えた国境閉鎖への影響が主であり、賃料が平均で17%下落しました。欧州・中東・アフリカでは平均11%下落し、米州では財政政策や国内移住による購買力の向上もあり7%の下落にとどまりました。

パンデミック直後から、世界の小売市場の賃料は約50%回復しています。その多くは2021年から2022年初頭にかけて改善されましたが、約半年前に世界経済の逆風が市場に悪影響を及ぼし始めました。

図2:地域別 パンデミックレンタル推移

Source: Cushman & Wakefield

APAC太平洋地域

本レポートでは、グローバルランキングの他に、地域別のランキングも掲載しています。アジア太平洋地域では、香港と東京が上位7つのうち6つを占め、この地域で最も賃料の高い街となっています。香港の尖沙咀(メインストリート店)は、1,436米ドル/平方フィート/年で地域的に最も高く(世界では2位)、コーズウェイベイが1,292米ドル/平方フィート/年で地域的に続いています。これに続くのが東京の銀座(945米ドル/平方フィート/年)と表参道(756米ドル/平方フィート/年)で、それぞれ地域内で3位と4位となっています。

シドニーのPitt Street Mall(723米ドル/平方フィート/年)だけが東アジアの優位を崩して5位に入り、東京の新宿と香港のセントラル(メインストリートショップ)がそれに続きました。ソウルの明洞と江南駅はそれぞれ8位と9位を占めました。上海の南京西路がトップ10にランクインしております。

一方、チェンナイのAnna Ngar 2nd AvenueとハイデラバードのBanjara Hillsの賃料はそれぞれ24米ドル/平方フィート/年、30米ドル/平方フィート/年で、この地域で最も手頃な場所にランクインしています。

COVID-19の流行期間中の地域の賃貸料の下落は様々で、市場レベルではさらに顕著でした。例えば、香港はパンデミック前からCOVID-19の最安値まで45%下落しましたが、これは主にCOVID-19の流行に対応して国境が閉鎖されたため、中国本土からの観光客が減少した影響を反映したもので、現地の逆風が下落を悪化させた可能性があります。シドニーやソウルなど、外国人観光客に大きく依存している他のアジア太平洋地域の市場でも、20%を超える減少が見られました。

アジア太平洋地域のインサイト・分析責任者であるドミニク・ブラウン博士は、次のように述べています。「アジア太平洋地域の高級小売店市場は、他の地域よりも深刻な影響を受けており、地域別賃料の急落や回復が緩やかであることに表れています。現在、多くの市場が国境を全面的または部分的に再開していますが、この地域の国際観光は、世界平均の28%、ヨーロッパではわずか16%に比べ、2019年の水準でまだ75%減少しています。」

「とはいえ、国内消費は力強く回復しており、実質的にすべてのアジア太平洋市場がパンデミック前より高い小売売上高を記録しています。また、顧客が実店舗に戻ったため、eコマースの売上がこの1年で減速していることもわかっています」。

「どのようなストリップにおいても、アウトパフォームする物件とアンダーパフォームする物件がありますが、クラス最高の市場を示すものとして、この結果は、主要立地の優良ショッピングエリアが、実店舗の消滅という予測に反して、引き続き高い賃料を獲得していることを示しています 」と述べています。

‐以上‐

クッシュマン・アンド・ウェイクフィールドについて

クッシュマン・アンド・ウェイクフィールド(ニューヨーク取引証券所:CWK)は、オキュパイヤーとオーナーの皆様に有意義な価値をもたらす世界有数の不動産サービス会社です。約60カ国400拠点に50,000人の従業員を擁しています。プロパティー・マネジメント、ファシリティー・マネジメント、プロジェクト・マネジメント、リーシング、キャピタル・マーケッツ、鑑定評価などのコア・サービス全体で、2021年の売上高は94億ドルを記録しました。詳しくは、公式ホームページwww.cushmanwakefield.com にアクセスするか公式ツイッター @CushWake をフォロー下さい。