2022年もあと少し。年末調整の結果、給料の振込額が増えているんじゃないか、とワクワクしている方も多いのではないでしょうか。

「年末調整でもらえる分は、妻にはナイショのへそくりに」ですって? なんて……嘆かわしい!

お金が湧き上がってきたかのように喜んでいますが、そもそも年末調整で返ってくる分も自分の給与ですよ? まぁ、お金が返ってくるのはやっぱり嬉しいですよね。

ですが、手放しで喜んでいないで、年末調整の結果を見ながらシッカリと節税について考えてみてはいかがでしょうか? そうすることで、手元に残るお金が毎年増えて、将来の貯蓄が増えますよ。

今回は、そんな年末調整の反省会! 特に生命保険料控除について、お笑い芸人で本物の税理士である税理士りーなと一緒に見ていきましょう。

まずは税金の基本「年末調整」

年末調整とは、所得税の計算の際に「給与所得」しか収入がないという方について、会社が社員の代わりに所得税の手続きをしてくれる仕組みです。社員・パート・アルバイトの皆さんは「給与」でしか収入がない場合は、会社がこの手続きをしてくれるので、自分で確定申告という所得税の手続きをする必要がありません。

この、所得税の計算の時に必要な情報を「年末調整」のときに会社に提出します。その情報が、年末近くなると渡されるあの3枚の用紙です。最近は用紙ではなくデータで提出するという会社も増えてきていますね。その、3枚の用紙には、住所や家族情報が書かれ、その内容で税金の計算を行います。

税金の計算をする時は、「所得」という【もうけ】から、「控除」という【引く分】を差し引きするので、控除の金額が多いと税金が安くなります。

例えば、養っている家族がいると「扶養控除」という控除金額が38万円ついて、その分、掛ける税率分の税金が安くなるという仕組みです。

3枚の用紙の右上のマークをご覧になったことはありますか? 「基・配・所」と書いてあるものは「基礎控除」「配偶者控除」「所得金額調整控除」という3つの控除に関する内容を書く用紙で、自分と配偶者の給与やその他の所得について記入して基本的な控除金額を計算するというものです。

「扶」と書いてあるものは、養っている家族の状況を記入して「扶養控除」の金額を決定したり、翌年で毎月の給与から引いていく「源泉徴収税額」の計算の基本となる「養っている家族」の人数を把握したりするものです。

「保」と書いてあるものが、生命保険料・地震保険料・社会保険料・小規模企業共済等掛金(iDeCoも含む)に関する内容を記入して、それらの支払額に応じて控除が受けられるというものです。

特に「生命保険料控除」の記入欄は大きくて複雑に感じる方がいらっしゃるかもしれません。これは、この控除限定の特別ルールがいろいろとあるからです。詳しく解説していきます。

生命保険料控除の区分

生命保険料控除の対象となる保険料には、まず大きく分けて2つの区分があります。

契約締結日が平成23年12月31日以前のものを「旧」、平成24年1月1日以降のものを「新」と呼んでいます。さらに、「旧」の中に「一般の生命保険料」と「個人年金保険料」の2区分があり、「新」の中に「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3区分があります。

つまり全部で下記の5区分があるということです。そして、それぞれの区分ごとに掛け金の最高限度額と控除される上限金額が設定されています。

この限度額を超えて生命保険を掛けても、控除金額は同じということです。

例えば、2022年に契約した「新」の保険商品に、一般で24万円入っても控除は「4万円」しか引かれませんが、一般・介護医療・個人年金のそれぞれの区分に8万円ずつ入っていれば、区分ごとで4万円の控除が受けられるので、合計12万円の控除が受けられるということになります。

なお、旧と新の混合で掛けている方も、合計12万円が限度額となっています。

限度額を知らずに損するケース

上限額や区分ごとのルールがあることを知らずに、10万円や8万円の上限額を超えた控除証明の葉書を何枚もつけられる方がいらっしゃいます。上限額があることをお伝えすると、「じゃあ、10万円超える分は妻の方に渡した方が良かったんですか?」と……はい、そうです。

家族のうち、税率が高い人に控除を多くつけた方が良いという感覚は大正解です。でも、前述のように限度があります。限度を超えるぐらいなら、他の家族で控除を使った方が良いということになります。しかも、生命保険料控除については、実際に負担した人が控除対象になりますので、控除証明のハガキに書いてある保険について、金額を負担している人につけておいてください。自分が保険料を払っているのに、意味もわからず全ての控除ハガキを夫の年末調整につけて、控除をロスしてしまった、なんて話もよく聞きますが、「なんて……嘆かわしい!」ですね。

掛け金の傾向

いろいろな年末調整の資料を拝見していると、新旧とも「一般」の区分に多額の保険をかけている方が多いようです。何度も保険を見直して追加の契約をしているのに、「一般」の枠にばかりかけてしまいがちなのです。

「一般」の枠は、死亡保険や学資保険、外貨の積立商品など「介護医療」と「個人年金」に含まれないもの全てが該当するため、どうしてもこちらに偏りがちのようです。「介護医療」は入院医療保険やがん保険などが該当し、「個人年金」は65歳以降などの老後に受け取るために積み立てておくタイプの商品です。

現在の低金利では「個人年金保険」商品にかけるのはリターンが低すぎるため、この商品を選ばれる方は大変少ないようです。少し前の金利がもう少し良い時代は、年金型の商品も投資のような要素がある上に、税額の控除が増えるという点でメリットがあり掛ける方も多かったのですが、これから加入する場合は節税分のメリットのみともいえる商品がほとんどなので、契約時には必ず将来の返礼率をチェックして、そのメリットを慎重に見極めて判断すべきといえます。

かけておくと特に有効なケースは所得税の税率が高い方です。さまざまな控除を使って節税したが、まだまだ所得税の税率が高い、という方は節税効果が大きいので余力があれば、追加で加入するという方法も有効です。

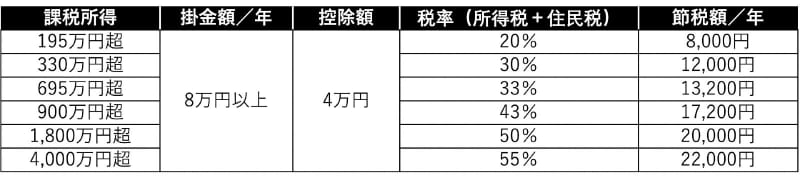

例えば課税所得(税金がかかる所得金額)が900万円を超える方は、所得税と住民税を合わせて43%の節税効果があります。

一方、介護医療型の保険は、要介護状態になった場合や、入院などの医療が必要な時などその契約内容に応じて、万一の際に給付金が支給されるものです。「介護保険」「医療保険」「がん保険」などの種類をひとまとめにして「介護医療」という区分になっています。

昔にかけた医療保険のままなら、一般の区分に織り込まれているケースもあり、保証される医療内容が今の時代に合っていないこともあるので、もし医療や介護について万一の保障を受けたいという場合は、見直しや加入も検討されてはいかがでしょうか。これまでかけていなかった方の節税効果は上記の個人年金と同額になります。

実際の控除額

新旧とも、実際の控除額は限度額を超えている場合はそれぞれ支払額の半分です。しかし、限度額に満たない場合は一定の計算式に当てはめて控除金額を計算することになります。国税庁「No.1140 生命保険料控除」より、計算式は次の通りです。

今後契約する場合は新制度の保険商品になります。個人年金型の保険商品は、年間10万円を超えるものがほとんどですが、介護医療保険については毎月の掛金が小さいものもあります。年間2万円以下の部分が節税効果が大きいことを考えると、介護医療の商品なら少額で節税を狙うというのも良いでしょう。

iDeCoとの兼ね合い

個人年金型の保険商品とiDeCo(確定拠出年金)はどちらも60歳以降、つまり老後のための年金として積み立てておく商品という点では、同様の意味を持っています。しかし、掛け金をかける際の節税効果や、受け取りの際の課税について違いがあります。

iDeCoは掛金の全額が所得控除の対象になりますので、例えば年間12万円を拠出した場合はそのまま12万円が所得控除金額となり、掛ける税率分の節税効果があります。

一方、個人年金型保険商品は、8万円かければ4万円の控除なので、控除が半減してしまい節税効果も同様に減ってしまいます。つまり、iDeCoと個人年金型の保険商品のいずれもまだという場合に節税したいという方は、iDeCoを優先したほうが節税という観点では有利に働きます。

また、iDeCoは運用益にも税金がかからないのでお得です。個人年金型の保険は、商品によって一時所得や年金所得という所得に該当して、一部に税金がかかってしまうことがあります。少額なら税金がかからないことも多いので、契約時には受け取り時の税金の取り扱いについても確認しておきましょう。

生命保険料控除は、なんとなく年末調整のハガキをつけて出しているだけ、という方も、計算の仕方を改めて知ると、見えてくる対策もあったのではないでしょうか?

正しい知識があれば、少しずつでも節税を積み上げていくことができ、それが将来の大きな財産となります。これを機に、自分や家族の保険料がどうなっているのか確認して、源泉徴収票に書かれた税額が減る可能性がないか、チェックしてみてください。