年末調整を行ったり、ふるさと納税が話題になったりするせいか、年末近くになるとお金への関心が高まり、私のところに相談に来る方も増えてきます。先日、相談にいらしたご夫婦は、ある程度の資産形成ができてきているのですが、「会社員に節税は無理」「税金は自分でどうすることもできない」と思っていて、節税にアンテナを張られたことがないとのことでした。

なんて……嘆かわしい!

今回は、お笑い芸人で本物の税理士である税理士りーなが、実際に受けた相談を例に解説します。

結婚8年目、共働きで現在不妊治療中です。今年は不妊治療の金額が多くなり、初めて確定申告で医療費控除を受ける予定です。家を持たない方針なので、節税に有効だと聞く「住宅ローン控除」は使えませんが、自分にできる節税対策はあるのでしょうか? よく「ふるさと納税がお得」と聞くので気になっています。

また、夫婦とも会社の財形貯蓄制度を利用した貯蓄額がある程度あり、なおかつ毎月の預金残高は少しずつ増えているので、投資をする余力があるのではないかと感じており、NISAやiDeCoという言葉を最近よく聞くので気になっています。夫婦でNISAやiDeCoなどを活用したらどうなるのでしょうか?

【相談者プロフィール】

・男性、40歳、会社員

・妻、37歳、会社員

・子ども:なし(不妊治療中)

・住居の形態:賃貸(兵庫県)

・年収(税引前):夫480万円(月収30万円、手取り22万円、ボーナス45万円2回)、妻360万円(月収30万円、手取り22万円、ボーナスなし)

・社会保険料:夫72万円、妻54万円

・生命保険料:夫婦とも年12万円ずつ

・医療費:年間140万円(不妊治療など月約12万円)

【資産状況】

・毎月の貯蓄額:10万円(会社の財形貯蓄、夫・妻とも5万円ずつ)

・夫婦とも会社で確定拠出年金に入っていて元本割れしない商品を持っている

・ボーナスからの年間貯蓄額:50万円

・現在の貯金総額(普通預金のみ):800万円、財形

・財形貯蓄額:2人で1,500万円

今回のご夫婦は今年、医療費に年間140万円支払っています。そのため、確定申告することで「医療費控除」での節税効果が約20万円あり、かなり税額の還付も受けられると思います。

また、ご夫婦でしっかり資産を築いてきたのは素晴らしいですが、銀行の残高が増えていくのをニヤニヤと見ているだけではなく、NISAやiDeCoの口座開設をして投資にも目を向けて行くことをオススメします。

医療費控除とふるさと納税

初めての確定申告はドキドキしますよね。でも大丈夫、給与収入だけの方は、マイナンバーカードがあればスマホで簡単に所得税の確定申告をすることができます。

確定申告は、年末調整で控除ができないものについて申告することで、年末調整で確定していた所得税の金額が安くなり、税金の還付が受けられる制度です。年末調整は会社が行ってくれるので、医療費やふるさと納税など個人で行うものについて会社は把握できないので、個人で確定申告する必要があります。

確定申告はその年の1月から12月までの分を、翌年2月16日から翌年3月15日までに申告します。今回のケースは医療費控除で所得税が戻ってくる「還付申告」となります。「還付申告」なら翌年1月1日から5年間の期間行うことができます。年内は令和4年分の確定申告ページが開設されていませんので、令和3年分以前の申告しか行えません。年明けの申告に向け、医療費の領収証を医療機関ごとで集計して準備しておきましょう。

さらに、ふるさと納税についても、実質負担額2,000円で色々な返礼品が届くので、ご夫婦そろってやっていただくと良いと思います。

ただし、ふるさと納税は、医療費控除を受けることにより限度額が減ります。医療費控除がなければご主人のふるさと納税の上限額は5万5,000円ほどですが、医療費控除を加味すると2万円まで減りますのでご注意ください。

また、給与所得のみの会社員などが利用できる「ワンストップ制度」について、医療費控除などで確定申告書を提出する場合は適用されません。所得税の確定申告書を提出する場合は、申告の際に「寄附金控除」という項目があり、そこでふるさと納税をした自治体を記入しておくことで、少しの所得税と残りの住民税において控除が受けられます。

各自治体にワンストップの申請書類を送っていたとしても、確定申告書を提出した途端、この手続きは取り消しになりますので、余計な手続きをして「なんて……嘆かわしい!」ということにならないよう、ご注意ください。

資産運用の必要性

まず、投資のメリットとしては、利息の違いが大きいです。銀行預金の利率はだいたい0.001%、元本割れしない投資商品の利率はおよそ0.002%です。いずれも何十年置いていたとしても、資産は大きく増えていきません。

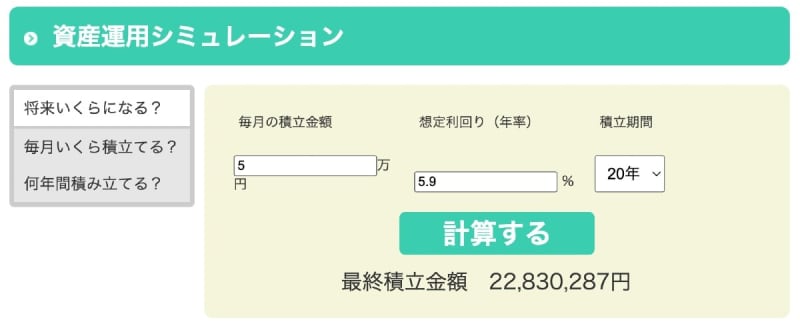

金融庁の「資産運用シミュレーション」を使うと、元金によって生まれた利子を、次の投資に回す「複利計算」に基づいて、同額を積み立て続けると何年後にいくらになるかがわかります。実際に毎月5万円ずつ元本割れしない商品を20年間積み立てるとして計算してみましょう。

元本1,200万円に対して、20年後に増えた金額は、なんと2,390円。20年も頑張ったのに、なんて……嘆かわしい!

一方、昨年の利回りが5.9%だったという「株式3割 + 債権7割」という投資信託の商品に20年間積立した場合、仮に去年と同じ利回りで20年間運用できたとしてシミュレーションしてみましょう。

1,200万円の元本に対して運用収益が1,000万円以上、これよりも低い利率だったとしても、百万単位で20年後の金額が違ってくるのです。なんて……喜ばしい!

NISAとiDeCo

さらに、この運用をNISAやiDeCoで行うことで、運用収益にかかる税金をゼロにすることが可能です。金融商品への投資による運用収益は、本来2割以上の税金がかかります。NISAとiDeCoは投資促進を図るため、運用収益への税金をゼロにしてくれるという制度です。

先ほどのシミュレーションの場合は1,083万円もの運用益が出ているので、これをもしNISAやiDeCoではない一般の投資で行ってしまうと2割以上、つまり200万円以上もの税金が引かれることになります。なんて……嘆かわしい!

なおかつ、今回のご相談者は共働きなので、ご夫婦そろって所得税と住民税を納められています。資金の余力もおありでしたら、iDeCoをすぐにでも始めてください。

NISAとiDeCoの違いはいくつかありますが、その中でも大きいのが 「給料などにかかる所得税や住民税の計算の時に『控除』として引いてくれるかどうか」 という点です。NISAは給与などの所得計算に介入しませんが、iDeCoの場合は所得税や住民税の計算で「控除」となり、税額を低くすることができるのです。

今回のご相談者の場合は、会社で「企業型確定拠出年金」に入られているので、iDeCoの上限額は月額2万円、MAX年間24万円です。この掛け金は、60歳まで引き出すことができないというのが特徴ですので、その点だけご注意いただければ、ご夫婦揃って節税ができます。

お2人の所得税・住民税の税率ですと、両方合わせて15%ほどの節税効果がありますので、24万円のお2人分48万円に15%をかけて年間72,000円以上も税金が安くなるということになります。

iDeCoは掛け金をする際に手数料がかかりますが、たとえ手数料が3%引かれたとしても節税の効果が15%あるので差し引き12%は得する、ということです。

ただし、iDeCoの口座開設には1ヵ月ほど要すると言われていますので、12月に思い立っても年内にスタートするのは難しいと思います。ですが、早ければ早いほど節税効果が高くなるので、来年ぜひ始めてくださいね。

ちなみに、所得税や住民税は所得により納める金額が変わるので、もしほとんど払っておらず節税の必要がない方は、iDeCoをしても節税の恩恵が受けられません。まずはNISAで投資をスタートされるのがおすすめです。

節税のアンテナを張っておくことはもちろんですが、貯蓄が複利で増えていくことを考えると、iDeCoやNISAで投資をするメリットについてもご理解いただけたのではないでしょうか?

ふるさと納税についても、誤った知識で限度額を多く見積もり、寄付しすぎて控除を受けられなかった、という方も意外といらっしゃるのですよ。なんて……嘆かわしい!

正しい知識で正しく節税し、クリーンな納税をしていただければと思います。