今年もいよいよ残り少なくなり、様々な金融機関から出される来年の相場見通しも出そろった感があります。ざっとまとめると、コンセンサスは以下のようなものでしょう。

・今年、猛威を振るったインフレはピークアウトの兆しがあるものの、まだ高い水準にとどまる。

・よって米連邦準備理事会(FRB)は引き締めを当面維持する。

・したがって米国景気は一段と減速の度合いを強め、リセッション(景気後退)入りが濃厚となる。

ここまではコンセンサスができているといってもいいでしょう。問題は、その後の見通しが分かれることです。

景気後退かインフレは続くか

景気後退入りを前提に、年後半、FRBが利下げに転じると見込む向きと、インフレが収まらないために利下げ転換は2024年以降になるだろうという見方の二派に分かれています。市場の金利から逆算すると年後半の利下げが見込まれています。金利のマーケットは前者だといえます。

しかし、後者の見方をするエコノミストも多くいます。

インフレが収まらないとする理由でいちばん多く指摘されるのが労働市場のひっ迫が続いている点です。米労働省が2日に発表した11月の雇用統計によると、非農業部門の就業者数は前月から26万3000人増え、市場予想の20万人も上回る伸びとなりました。企業の求人件数はピークから減ったとはいえ高い水準で、一方、失業率は低い水準にとどまったままです。人手不足の解消にさらに時間がかかれば、賃金インフレが収まりません。事実、11月の雇用統計では民間部門の平均時給は32.8ドルで、前月から0.6%上昇しました。前年同月比では5.1%と高い伸びが続いています。この人手不足→賃金上昇→サービス価格全般へのインフレ圧力の高まり、という構図が続いていることがインフレ継続の根拠となっています。

「インフレはもう、それほど大きな問題ではない」と考える理由

しかし、それでも筆者は米国のインフレの最悪期は過ぎた、と考えています。たしかにサービス価格のインフレは問題かもしれませんが、じつはそれほど大騒ぎする話ではないというのが筆者の論点です。FRBのパウエル議長自身も、モノの物価はすでに下がり始め、住居費も来年のどこかで低下し始めると予想しています。「問題は住居費を除くサービス価格だ」というのです。そうであれば、それほど大きな問題ではないでしょう。

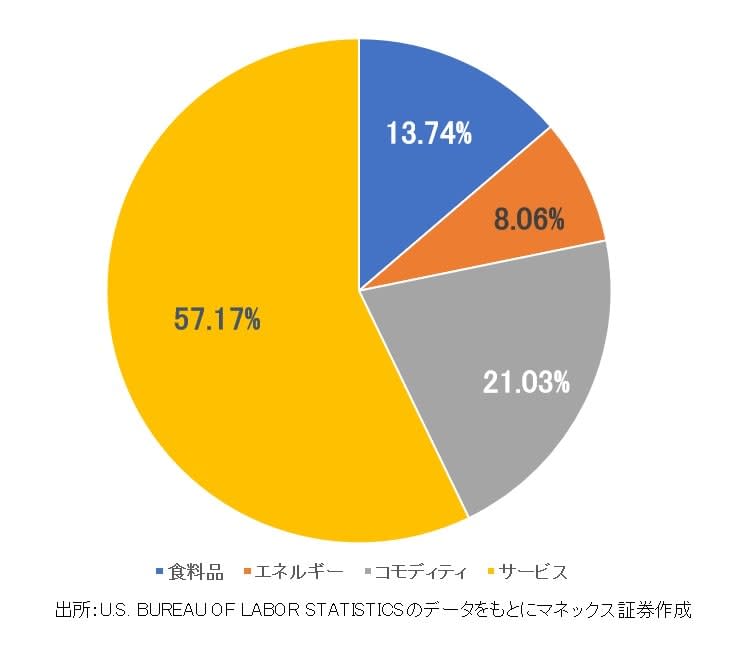

グラフ1は米国の消費者物価指数の構成比を見たものです。

全体(総合)からエネルギーと食料品を除いたものが、コアで全体の8割弱です。コアのうちコモディティ、つまりモノのウエイトが2割、残りの6割弱がサービスとなっています。そして、そのサービスのうち半分以上を住居費が占めます。全体に占めるサービスのウエイトが57%で、うち32%が住居費だから、住居費を除くサービスのウエイトは25%(実際には24.465%)、つまり全体の4分の1です。

全体の4分の3は、もうピークアウトが見えました(もしくは見えています)。残りの4分の1について「大変だ!」といっているに過ぎないのです。

全体の25%に充たる住居費を除くサービスの細目を見ると、大きいのは医療、輸送、教育・通信などですが、問題はこれらのサービス価格の決定プロセスにおいて、人件費高騰が価格に反映されるメカニズムがどれだけ働くかという点です。たとえば、ごみ収集サービスなどは人件費がかなりの部分を占めるでしょう。さらにいえば、美容師、理容師、庭師、ピアノの調律師、つまり、実際に「人の手」を使って行うサービスは、人手不足の賃金上昇が価格に直結します。

一方、医療費などは、人件費も多少は反映されるが、それ以外の要素が大きいでしょう。日本と同じように米国も薬価を抑えていますので、医療費が人手不足を反映してどんどん上がるという状況にはありません。輸送費も同様です。燃料などの影響の方がはるかに大きいでしょう。たとえば航空運賃などは前年比で36%も上がっていますが、需要の急増、減便、燃料費高騰などが主要因と思われます。そしてすでにこの半年、前月比では低下傾向が鮮明になっています。

そして、ここが肝心なところですが、航空運賃のウエイトは0.6%しかありません。つまり、これが36%値上がりしても、全体に与える影響はわずか0.2%なのです。他の項目もみなウエイトが小さいものばかり。たしかに、チリも積もれば、ではありますが、こうしたサービス価格も人件費だけが価格要因ではなく、他の要因はすでにコロナの落ち着きによる需給緩和で下がっているモノの価格に準じた動きをしているものもあります。だから、「人手不足が続いてサービス価格上昇が収まらない」というのはインフレ全体の議論からすれば、それほど深刻な状況ではないといえます。

筆者はインフレはもう、それほど大きな問題ではないと考えています。来年前半、高いFF金利が維持され、米国景気はさらに減速するでしょう。しかし、インフレの問題が片付くのでFEDは景気減速の度合いに応じて利下げすることが可能です。そのことに気付いている相場がFEDの利下げを催促するでしょう。それによって2023年後半は長期金利が大きく低下し、金融相場的な様相となると予想しています。米国株は大幅高、日本株にも無論、追い風となるでしょう。