1年の半分を過ぎたころは、年頭に立てた貯蓄計画の進捗具合をチェックしてみるとよいでしょう。「今年、貯めようと思った金額まで順調!」という方もいれば「こんなはずでは…」という方もいるはずです。7月以降は、夏休み、シルバーウイークなどレジャー費が増える月があります。月ごとに何にいくら使うのか予算を決めて乗り切りましょう。お金のカレンダーでのチェックポイントは、NISA枠のチェックや年末調整に向けた準備がメインになります。

■お金のイベントを確認しよう

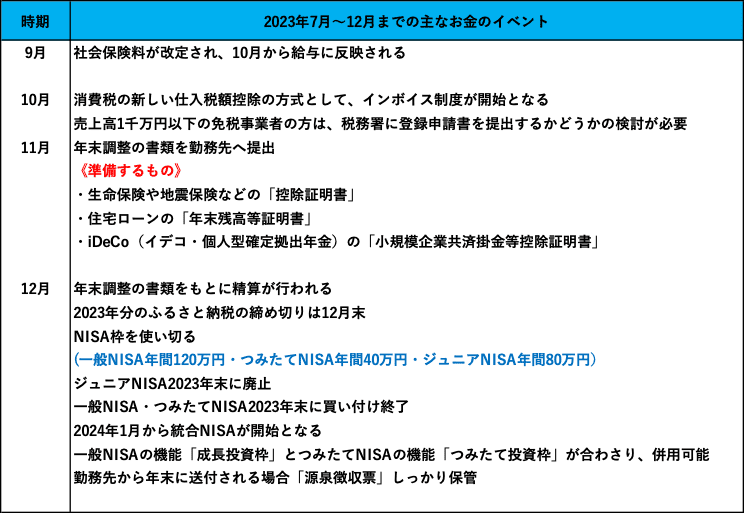

まずは、7月〜12月にどのようなお金のイベントがあるのか、一覧表で確認してみましょう。

筆者作成

上記カレンダーは毎年発生するお金のイベントだけでなく、2023年に特別起こるイベントも入れています。次項でそれぞれ詳しく解説していきます。

■9月に社会保険料の改定があり、10月の給与から反映

給与から天引きされる社会保険には、健康保険、厚生年金保険、介護保険(40歳以上の方のみ対象)、雇用保険の4つがあります。このうち、健康保険、厚生年金保険、介護保険は、毎年7月に「定時決定」があります。定時決定というのは、直近の4月・5月・6月の給与や各種手当をもとに「標準報酬月額」を計算し、「算定基礎届」を年金事務所または健康保険組合へ提出することです。

これにより、新たな社会保険料の金額が決まり9月1日から反映されます。実際に給料に反映されるのは、9月分が支払われる10月分の給料からです。

もし、4~6月が繁忙期で残業代が多く支払われていれば、給与額は増え、標準報酬月額の等級も上がります。結果、控除される社会保険料が多くなり、手取りが減る可能性があります。標準報酬月額に含める報酬には、残業代以外に通勤手当、住宅手当、家族手当、役職手当、資格手当などが含まれます。引越しや家族が増えたなどあった場合は、手取り額が変わってくる可能性があるので注意しましょう。

■10月からインボイス制度が開始

10月1日からは、消費税の新しい仕入税額控除の方式として「インボイス制度」が開始されます。インボイス制度は、個人事業者やフリーランスの方で、今まで一定条件を満たし免税事業者だった場合、大きな影響があります。

インボイスとは、売り手が買い手に対して、商品・サービスなどの正確な適用税率や消費税額などを伝えるための「適格請求書」のことを指します。インボイスを発行できるのは「適格請求書発行事業者」として、税務署に登録申請書を提出し、登録を受けた人だけに限られています。

また、インボイスは、消費税を納める課税事業者にとっては、インボイスに記載された消費税額だけが仕入れ税額控除の対象になります。その結果、インボイス制度が始まると、以下のような影響が出ます。

・消費税の申告が必要な事業者は、インボイスに記載された消費税のみ仕入税額控除の対象

・免税事業者のままであれば、インボイスを発行できない。課税事業者は、免税事業者から物を仕入れたり・購入したり・サービスを受けたとしても、仕入税額控除ができないため、納付する消費税が増える可能性

さらに、2023年度(令和5年度)与党税制改正大綱によると、以下のような弾力的な取り組みが発表されました。

(1)免税事業者だった方がインボイス発行業者になった場合、納税額を売上税額の2割に軽減することができる。その期間は3年間継続され、急激に納税額が増えるのを防ぐ

(2)一定規模以下の事業者が行う少額の取引は、帳簿のみで仕入れ税額控除にできる期間が6年間

これらの取り組みを踏まえ、今まで売上高1千万円以下で消費税が免税となっていた個人事業者やフリーランスの方は、適格請求書発行事業者として、税務署に登録申請書を提出するかどうか、検討することになります。

■11月は年末調整に向けての準備、12月には払い過ぎた所得税が戻ってくる可能性あり

11月頃は、1年間の本来納めるべき所得税の金額と、これまで仮徴収してきた金額を比べ、過不足を調整するための年末調整の準備が始まります。勤務先からは、年末調整に必要な書類を提出するよう求められます。年末調整に必要な書類は、以下のものがあります。早ければ9月下旬あたりから郵送されますので、見落としのないよう日々届いた書類を確認しましょう。

(1)加入している生命保険や地震保険などの「控除証明書」

(2)住宅ローンの「年末残高等証明書」

(3)iDeCo(イデコ・個人型確定拠出年金)の「小規模企業共済掛金等控除証明書」

初めて住宅ローン控除を申請するときは、会社員や公務員であっても、確定申告をする必要がありますが、2年目以降は年末調整で済ませることができます。

iDeCoを銀行引き落としにしている人は、「小規模企業共済掛金等控除証明書」が、国民年金基金連合会から送られてきます。年末調整時に提出する「給与所得者の保険料控除申告書」の表面右下にある小規模企業共済等掛金控除欄に、必要事項を記入し、会社に提出すると、所得控除の対象として計算に含められます。

実際に給与から仮徴収された所得税と、所得控除を含めて年末調整で計算した所得税を比べ、仮徴収分の方が多ければ、差額の所得税が戻ってきます。もし、不足になれば追徴されてしまいます。より多くの所得税が還付されるためには、必要書類を早い段階から整理し、揃えておくことが大事です。

■12月末までに、ふるさと納税を利用しよう

ふるさと納税は、応援したい都道府県や市町村への「寄附」をする制度です。原則として自己負担額は2000円だけ、それを超えた寄附は、所得税・個人住民税から控除されます。寄附する自治体は、自由に選ぶことができ、その自治体からは、地域に貢献したお礼として、名産品や特産品をもらうことができます。なお、ふるさと納税の上限は、ふるさと納税を行う本人の給与収入、家族構成などにより限度額が決まっています。

この限度額は、2023年分の年収が対象になります。年末ギリギリにならないと正確な年収を確定することは難しいかもしれませんが、前年の概算などを参考に、ふるさと納税のサイトでシミュレーションしておきましょう。

なお、ふるさと納税をした後、寄附金控除を受けるには確定申告が必要になります。しかし、確定申告が面倒という方は「ワンストップ特例制度」を利用すれば、ふるさと納税をした後に確定申告をしなくても寄付金控除が受けられます。

「寄附金税額控除に係る申告特例申請書」に必要事項を記入して、寄付した自治体に送るだけという簡単な手続きをすれば、寄附金上限額から2000円を差し引いた金額が住民税から全額控除されます。ワンストップ特例制度は、1年間の寄付先が5自治体以内という条件があるので注意しましょう。

■12月末までに、NISA(少額投資非課税制度)枠を使い切ろう

NISAは、投資の利益を非課税にできる税制優遇制度です。通常、株式や投資信託などの金融商品に投資をすれば、売却して得た利益や受け取った配当に対して約20%の税金がかかりますが、NISAを利用すれば、税金はゼロです。NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。どの非課税枠も年を超えて繰り越すことができませんので、12月までの残り6か月で計画的に使い切るよう残り枠を確認しましょう。

なお、2023年度(令和5年度)与党税制改正大綱によると、一般NISAとつみたてNISAは2023年12月で買付終了となりました。2024年1月から新たに抜本的拡充されたNISAが始まります。ジュニアNISAについては、事前のアナウンスとの通り、2023年末で廃止になります。

●2023年末で一般NISAとつみたてNISAが終了、2024年から統合NISAが開始

一般NISA・つみたてNISAは、2023年に買付が終了となり、2024年から新しいNISA(以下、統合NISA)が始まります。今までのように非課税保有期間を設けるのではなく、無期限化になります。また、口座開設可能期間の期限がなくなり、NISA制度そのものが恒久的な制度に変わります。

統合NISAでは、一般NISAの機能「成長投資枠」とつみたてNISAの機能「つみたて投資枠」が合わさった制度となり、併用可能です。投資枠は、成長投資枠は年間240万円、つみたて投資枠は年間120万円です。合計投資枠が年間360万円というのは、英国ISAの約335万円を上回る規模になります。

ただし、年間投資枠とは別に一生涯にわたる生涯投資枠が1800万円に設定されます。成長投資枠については、内1200万円が非課税限度額です。なお、現行の一般NISAやつみたてNISAについては、2023年(令和5年)末で買い付け終了になりますが、その時点まで非課税口座内にある商品については、新しい制度での非課税限度額となる1800万円内で通算せず、別枠で取り扱いでき、今まで通りの取り扱いが続けられます。つまり、現行のNISAは運用益非課税の期間は無期限にはなりません。

●2023年末ジュニアNISA廃止

ジュニアNISAは、未成年者が対象の少額投資非課税制度です。2022年4月1日から民法の改正により、成人年齢が18歳に引き下げとなり、2023年1月1日からは対象年齢が0~17歳に変更になっています。しかし、ジュニアNISAの新規口座開設は2023年末で、制度そのものが廃止になります。

2024年以降は、それまでデメリットとしてあった18歳になるまで払い出しができないという制限がなくなり、18歳未満でも非課税での払い出しができます。この場合、利用中のジュニアNISA口座での運用を続けながら一部を引き出すのではなく、解約手続き後、一括で引き出すことになります。なお、2024年以降は、当初の非課税期間(5年間)の満了を迎えても、18歳になるまで引き続き非課税で保有できます。統合NISAを利用できるのは成人のみ、未成年は利用できないので注意しましょう。

■12月~1月に「源泉徴収票」が手元に届く

年末調整が終わる12月~1月には、源泉徴収票が手元に届くはずです。もし、確定申告をすることがあれば、源泉徴収票に記載された情報(給料の収入金額、源泉徴収税額、社会保険料控除・生命保険料控除・地震保険料控除などの金額)を記載(入力)する必要があります。また、住宅ローンを組むときなど、過去の分も含め提出する場合もあります。受け取ったら、きちんと保管しておきましょう。

■制度の終了、スタートの1年に

年末に向けて、節税に意識を向けた行動を着実に積み上げましょう。ふるさと納税を活用すれば、来年の住民税が安くなります。NISAは、2023年末で終了・廃止が決まっていますが、2024年からはさらに内容が充実した新制度に生まれ変わります。さらにお金を効率的に増やすことができるので、将来の安心につなげるよう準備しましょう。個人事業者やフリーランスの方は、インボイス制度が開始となる10月までに、免税事業者のまま継続するのか、課税事業者へ変更するのか、正しく判断するための制度理解を深めましょう。