投資を始めたいと思っても、何からやっていいのかわからない方は多いもの。そこで今回は、投資初心者にぜひ取り組んでほしい投資戦略と、おすすめの投資方法、月5万円投資する場合の投資のロードマップまで、詳しく紹介していきます。

■お金を減らさずに増やす「コアサテライト戦略」を活用

投資は「お金を減らさずに増やしたい」から行うものです。「お金を減らしたい」といって投資をする人はいません。しかし、投資にはリスクがあります。投資では、お金が増える可能性がある一方で、減る可能性もあるのです。

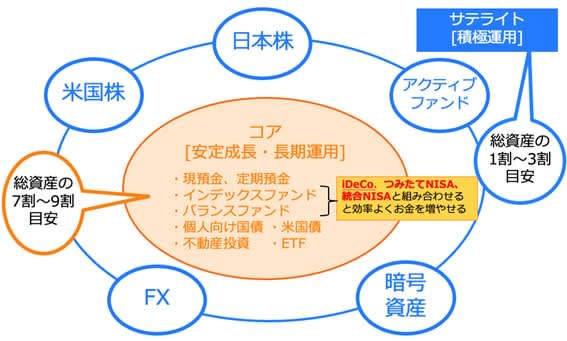

お金を減らさずに増やすために、取り入れたい投資の戦略が「コア・サテライト戦略」です。コア・サテライト戦略は、自分の資産をコアとサテライトに分けて運用する戦略です。

●コアサテライト戦略のイメージ

総資産の7割〜9割は「コア資産」にします。コア資産では、現金・預貯金に加えて、安定成長・長期運用の投資信託(インデックスファンド・バランスファンド)、個人向け国債、米国債などを活用します。

残りの1割〜3割は「サテライト資産」です。サテライト資産には、株式投資や投資信託(アクティブファンド)、FX(外国為替証拠金取引)などを使います。

コア・サテライト戦略では、この資産配分を守って投資を行います。コア資産できちんと守りを固めつつ、サテライト資産で利益の上乗せを狙おう、というわけです。そうすることで、お金を減らさずに増やす運用を目指します。

各種研究によると、運用成績の9割は資産配分で決まるといわれています。よって最初に考えることは、資産配分戦略というわけです。

■まずはコア資産を作るところから

コア・サテライト戦略は、「絶対にお金が減らない」わけではありません。お金が減るリスクを下げてはいるもの、当然減ることもあります。投資に資産のほとんどを回していては、何かあった時に、生活ができなくなる可能性もあります。ですから、まずは6か月分の生活費を確保しましょう。生活費が月20万円ならば120万円です。本格的な投資は、6か月分の生活費を確保したうえで、余裕資金で行います。

もっとも、まったくのゼロから6か月の生活費がきっちり貯まるまで待っていると1年近く経ってしまうので、なかなか投資が始められません。そこで、生活費が3か月分貯まったら、月数千円程度の少額から投資を始めてみるのはいいでしょう。今は少額からできる投資も充実しています。投資でお金を増やす感覚もつかめるでしょう。

では、コア資産としておすすめできる商品を3つ、紹介します。

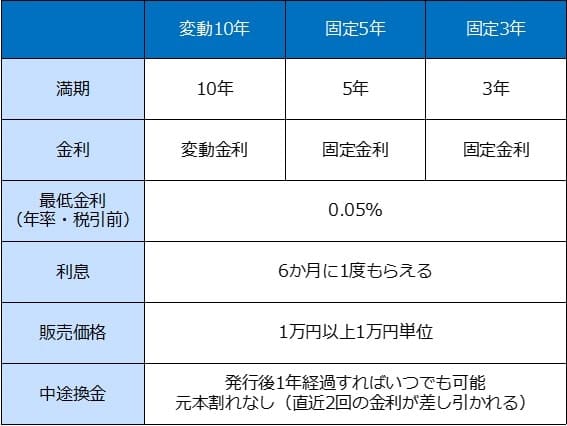

●コア資産のおすすめ1:個人向け国債(変動10年)

個人向け国債は、国が発行している債券(国債)を、政府が個人でも買いやすくしたものです。個人向け国債を買うと、6カ月に1度利息が受け取れるうえ、満期になると貸したお金が返ってきます。

個人向け国債には、満期までの期間と金利のタイプによって「固定3年」「固定5年」「変動10年」の3種類が用意されています。

【個人向け国債の種類】

個人向け国債は毎月発売されており、銀行や証券会社で1万円から購入可能です。購入すると、半年ごとに利息がもらえ、満期になると元本が戻ってきます。

「固定3年」「固定5年」は満期まで利率が変わらない固定金利なのに対し、「変動10年」は半年に1度金利が見直されます。おすすめは変動10年です。今後、市場金利が上昇した場合に、金利が見直されて上昇する可能性があるからです。実際、2022年12月発行の個人向け国債(変動10年)の利率は0.17%で、少しずつ上昇しています。さらに2022年12月20日、日銀は長期金利の変動幅を拡大する事実上の「利上げ」を発表。金利が今後も上昇するのであれば、変動10年の利率も上昇していくと考えられます。

●コア資産のおすすめ2:米国債(ストリップス債)

米国債は文字どおり、米国が発行する国債です。日本でも、金融機関を通じて米国債を購入できます。債券には、発行した相手(発行体)が万が一破たんするとお金が返ってこなくなる可能性(信用リスク)があります。しかし、世界経済の中心であり、GDP(国内総生産)が世界ナンバーワンの米国が破たんすることは考えにくいでしょう。それでいて、米国債は個人向け国債よりも利回りが高くなっています。昨今の米国の金利上昇を受けて、債券価格が下落したため、3%〜4%もの利回りとなっているものもあります。

米国債には、大きく分けて利付債とストリップス債の2種類があります。利付債は持っている間利息が得られ、満期になると元本が返ってくる債券です。それに対して、ストリップス債は割引で販売されて、満期になると額面の金額が受け取れる債券です。おすすめはストリップス債。持っている間の金利が元本に組み込まれていくため、複利効果が得られるからです。

ただし、米国債には、為替変動リスクがあります。米国債は米ドルでの取引になりますので、購入時よりも円高になれば利益が減ったり、円安になれば利益が増えたりする可能性があります。とはいえ、為替変動は気にせず投資しても問題ないでしょう。

為替は金利の動きとほぼ連動しています。米国の金利が高くなれば債券価格下落・円安でほぼ相殺、金利が低くなれば債券価格上昇・円高でほぼ相殺という具合です。

ただし、行き過ぎた円安・円高があった場合は売買しないように注意しましょう。やがて是正されるものです。

●コア資産のおすすめ3:投資信託(つみたてNISA、統合NISA、iDeCo)

コア資産のメインとして、もっともおすすめなのは投資信託です。投資信託は、投資家から集めたお金を専門家(ファンドマネージャー)がまとめて運用してくれる商品です。運用で利益が出たら、投資した金額に応じた値上がり益や分配金をもらえます。投資家から集めたお金をどの資産に投資するかは、投資信託ごとに異なります。ファンドマネージャーが、その投資信託の運用方針や市場の動きなどを踏まえて、何に投資するかを決めています。

通常、ひとつの投資信託は数十から数百もの投資先に投資します。仮に、個人が数十から数百もの投資先に投資をしようとすると、手間もお金もかかって大変です。しかし、投資信託を利用すれば、投資信託をひとつ買うだけで、数十から数百もの投資先に分散投資したのと同じような効果を得られるのです。

投資信託は、つみたてNISAやiDeCoといった、税制優遇の得られる制度を活用して購入するのがおすすめです。

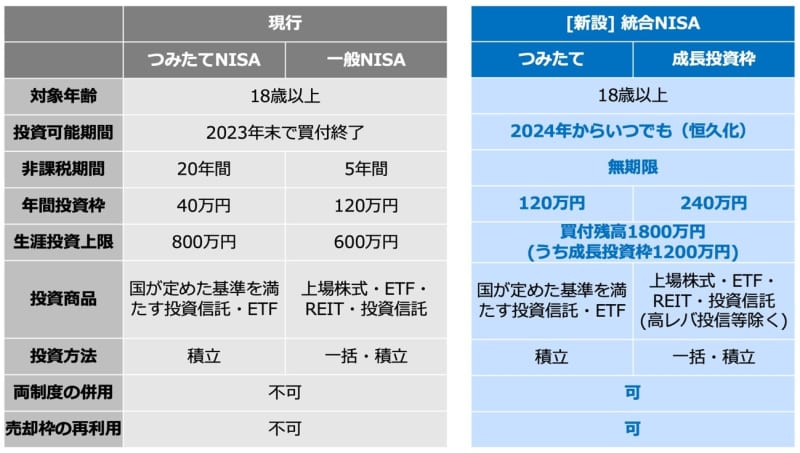

●つみたてNISA、統合NISA

つみたてNISAは、年間40万円までの投資で得られた利益を最長20年にわたって非課税にできる制度です。投資で得た利益(運用益)には通常20.315%の税金がかかります。しかし、つみたてNISAを利用していれば、この20.315%の税金がゼロに。本来支払わなければならない税金分を減らすことなく次の投資に回せますので、効率よくお金が増やせます。

つみたてNISAでは、金融庁の基準を満たす投資信託・ETF(上場投資信託)に投資を行います。いずれも手数料が安く、長期・積立・分散投資でお金を増やすのに適したものが揃っています。一度設定すれば、あとは一定のタイミングで自動的に買付が行われるので、普段忙しい方でも簡単に投資ができます。ネット証券の中には、月100円から取り組めるところもあるなど、試しやすいのもメリットです。

なお、現行の一般NISA・つみたてNISAの買付は2023年末で終了し、2024年からは新しいNISA制度がスタートします。一般NISAとつみたてNISAを合わせた制度なので、ここでは「統合NISA」と呼びます。統合NISAでは、投資可能期間が恒久化され、非課税期間が無制限になり、年間の投資額が120万円(つみたて投資枠)+240万円(成長投資枠)までとなるなど、大幅に拡充されます。

【現行NISAと統合NISAの概要】

2023年のつみたてNISAで投資した資産は、2042年まで統合NISAの非課税投資枠とは別枠・非課税で持ち続けられます。できれば2023年から、早くつみたてNISAを始めることをおすすめします。

●iDeCo(イデコ・個人型確定拠出年金)

iDeCoは、国民年金・厚生年金といった公的年金の上乗せ部分を用意する私的年金のひとつです。iDeCoでは、自分で出した(拠出した)掛金を自分で運用することで、その結果を60歳以降にもらいます。iDeCoでも、一度設定すれば、コツコツと積立投資が進められます。

iDeCoでは、掛金の拠出時・運用時・受取時にそれぞれ、節税ができます。

・拠出時:掛金が全額所得控除できるため、毎年の所得税や住民税の負担が減る

・運用時:運用益にかかる税金(通常20.315%)が非課税になる

・受取時:一時金で受け取る場合「退職所得控除」、年金で受け取る場合「公的年金等控除」を使うことで、税金の負担が軽くなる

iDeCoでは、定期預金・保険・投資信託で運用ができます。定期預金・保険でも掛金の全額控除のメリットは得られますが、運用益非課税のメリットを生かしてお金を増やせる投資信託がもっともおすすめです。

■自分に合った投資先はどう決める?

自分に合った投資先や資産配分を決めるときは、自分の「リスク許容度」から考えていきます。リスク許容度とは、「どのくらいまで損しても大丈夫か」の指標のようなものです。リスク許容度は人により異なります。一般に、収入が多いほど、資産が多いほど、年齢が若いほど、投資経験があるほど、リスク許容度が高いとされています。ただ、リスク許容度が高いとされている方でも「お金を絶対に減らしたくない」ならばリスク許容度は低くなります。自分のリスク許容度を知ることが何より大切です。

投資信託は、投資先によってリスクとリターンが大きく変わります。一般に、国内より先進国、先進国より新興国に投資するほうがハイリスク・ハイリターンとなります。また債券より不動産、不動産より株式のほうがハイリスク・ハイリターンです。

堅実にお金を増やしたいのであれば、1本で株式・不動産・債券など複数の資産を組み合わせている「バランス型」、積極的に投資をするのであれば、世界中の株式に投資する「世界株インデックスファンド」または米国の株式に投資する「米国株インデックスファンド」で、なるべく手数料の安いものを選ぶようにするといいでしょう。

■月5万円のロードマップを考える

具体的に、これから毎月5万円貯蓄する場合、どのようにお金を貯めればいいのか、ロードマップを考えてみましょう。

●生活費の3か月分の預貯金がないとき

・預貯金:5万円

まずは生活費の3か月分の貯蓄を貯めましょう。毎月の生活費が20万円なら、毎月5万円ずつ貯めれば、1年で生活費の3か月分、60万円が貯まる計算です。

●生活費の3か月分の預貯金はあるが、6か月分の預貯金がないとき

・預貯金:4.5万円

・つみたてNISA・統合NISA:0.5万円

生活費の3か月分の貯蓄が貯まったら、つみたてNISAまたは統合NISAで投資をスタート。預貯金を4.5万円にして、0.5万円をつみたてNISA・統合NISAで投資すると、毎月の預貯金が4.5万円なので、1年1か月で60万円は貯まります。これで生活費の6か月分、120万円です。

●生活費の6か月分の預貯金があるとき

・預貯金:1万円

・つみたてNISA・統合NISA:3万円

・iDeCo:1万円

生活費の6か月分の預貯金が貯まったら、1万円を預貯金、3万円をつみたてNISAまたは統合NISA、1万円をiDeCoに振り分けます。つみたてNISA・統合NISAは解約が自由にできます。それに対しiDeCoは原則60歳まで引き出せません。そのため、つみたてNISA・統合NISAを優先し、資産配分を多くします。

iDeCoでは、掛金全額が所得控除できます。この例の場合、年間の掛金は12万円。そこから、年収375万円だと所得税5%、住民税は一律10%なので、計15%が節税できます。よって、12万円×15%=1.8万円が毎年節税できます(厳密には、所得税は年末調整で還付され、住民税は翌年分が安くなります)。この節税分は毎年貯蓄に回していきます。

以上の資産配分でお金を20年貯め、その間つみたてNISAまたは統合NISA・iDeCoで年3%の運用ができたとすると、資産は次のように増えます。

●毎月5万円貯蓄の資産推移

1年目は60万円、2年目は120万円と、お金はほぼ貯蓄した分しか貯まっていませんが、3年目は183万円、5年目は311万円…と、徐々にお金が増えるスピードが増します。そして、20年目の資産合計は1512万円です。つみたてNISA、統合NISA、iDeCoでは複利効果が受けられるため、長く続けるほどお金が増えやすいのです。

つみたてNISAは2023年で終わり、2024年からは新しいNISA制度がスタートしますが、iDeCoの所得控除の効果はNISA制度にはない大きな効果なので、このままの積立配分で問題ないでしょう。また、これとは別に預貯金を個人向け国債の「変動10年」にするのもいいでしょう。しばらく使うあてのないお金であれば、普通預金よりも高い金利がもらうのに役立ちます。米国債はこれらの投資をしたうえで、好みで利用すればいいと考えます。

投資初心者にぜひ取り組んでほしい投資戦略と、おすすめの投資方法、月5万円投資する場合の投資のロードマップを紹介してきました。知識を身につけたら、あとは行動するのみです。お金が増える行動をスタートしましょう。