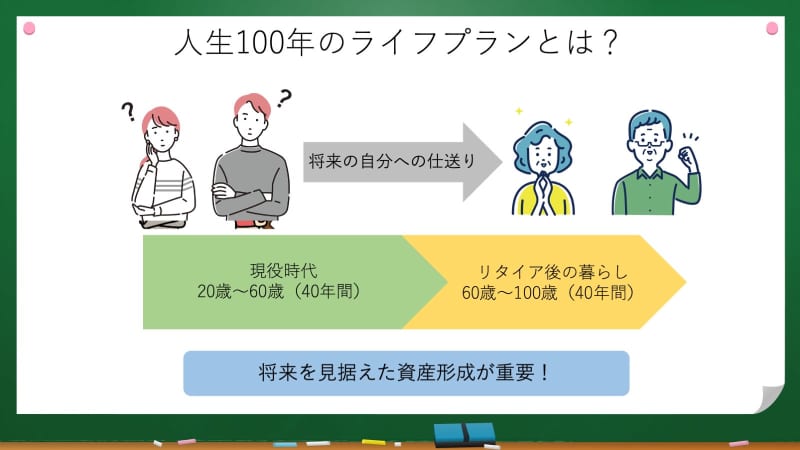

「人生100年」と呼ばれる時代、自分の大切な資産を守るため、将来を見据えた資産形成が必要になっています。しかし、どうやって資産を形成すればいいのか、なにから始めればいいのかわからない−−そんな方も多いのではないでしょうか?

MONEY PLUSでは、「今後のライフプランを見据えて、解決していきたいお金の課題が明確にある」「何となく気になるお金のテーマがある」といった、幅広い読者の方に向け、新たにお金にまつわる学びをお届けする企画「お金の知りたいを解決!お金の学園」を開始、その第1弾として連載「学級委員・よゐこ有野晋哉」がスタートします。

50歳を超え「もうお金の話をしても、いやらしくないやろう」と、気になっていたことをいろいろ聞いていきたいというお笑い芸人・よゐこの有野晋哉さんが、毎月さまざまなお金の専門家をゲストに迎えて、投資や資産形成についての知識を身に付けていきます。2023年1月はファイナンシャルプランナーの山中伸枝先生に、投資の税制優遇制度である「NISA」や「iDeCo」について、タレントで元「アイドリング!!!」14号の酒井瞳さんと一緒に伺いました。

将来を見据えた資産形成

酒井瞳(以下、酒井):有野さん、あけましておめでとうございます!

有野晋哉(以下、有野):お~、おめでとう。今年もよろしくお願いします。

酒井:こちらこそ、よろしくお願いします! さて、「お金の学園〜学級委員・よゐこ有野晋哉〜」が始まりますが、今回はなんの授業ですか?

有野:知りません(笑)、学級委員で先生じゃないから。ただ、今日はファイナンシャルプランナーの先生が投資の税制優遇制度について教えてくれるみたいよ。

酒井:投資の……ぜいせい? ゆうぐう? それってなんですか?

有野:だから、俺もよう知りません(笑)

酒井:学級委員でしょ!?

有野:成績優秀でなったんちゃうから! アイツにやらせたら面白そう、で投票された学級委員やから(笑)

酒井:えぇ〜(笑)、では一緒に勉強してください!

山中伸枝(以下、山中):有野さん、酒井さん、あけましておめでとうございます。

有野・酒井:あけましておめでとうございます!

山中:早速ですが、今日は「NISA」と「iDeCo」についてお話しましょう。まずは、NISAからですね。お2人は、NISAって聞いたことがありますか?

有野:インターネットバンキングのメニューにあったので、口座だけは作りましたよ。ただ、どっちを選んだらいいのか、どのタイプにしたらいいのか分からんし、「今月もっと振り込んだら儲かりまっせ」とか言われたら怖くて止まっているんです。

酒井:銀行でそんなこと言われないですよ(笑)、学級委員なんだからちゃんとしてください! 私はなんのことかまったくわからないです。

有野:こんな2人やけど、お願いします。

山中:では、「少額投資非課税制度」といえばどうでしょう。なんとなくどのようなものかイメージできませんか?

有野:「少額の投資」を「非課税」にする「制度」ってことですね。そのまんまやけど。でも、儲かったら税金て払うって聞きますけど、非課税って払わないでいいって言うてるんですか?

山中:そう、その通りです。世界情勢は目まぐるしく動いていて、なにが起きるかわからない時代。そんな時代をこれから生きていくために、将来を見据えた資産の形成が必要になっています。資産形成にはなにかが必要。それが「投資」です。NISAは、私たち国民の投資にかかる税金の負担をなくして、投資をしやすくしましょう、という国の制度なんですね。

有野:投資か~、何度かやろうとしたことはあるんですけど、結局、どこに投資しようかって調べたりしたし、いざやってみたら毎日何回も株価見たりしちゃうやろうし……「芸人たるもの、そんなので儲けを考えちゃいかん! 本業で稼がないと!」とか、そんなの考えたら面倒になって始められへんのよねぇ。だから、NISAもiDeCoも口座だけ作って何もしてないです(笑)

酒井:口座作ったんなら、やればいいじゃないですか〜(笑)私は、そろそろなにかやらないと、とは思い始めているんですが、なにから始めていいのかわからないんです。

有野:何も始めてない人に言われてる(笑)

山中:それを、この学園で勉強していきましょう!

銀行預金ではお金が増えない時代

山中:そもそも、なぜ投資が必要なのかわかりますか?

有野:はい! お金を増やすためです。

山中:もちろん、その通りです。では、なんでお金を増やさなければいけないと思いますか?

酒井:なんでって……贅沢をしたいから?

山中:豊かな生活のために投資をする人たちもいますが、その前に、まずは自分たちが将来、安定した生活をするために、しっかりとした資産を築かなければいけません。そのためには、投資が必要になってきます。いま、銀行の普通預金の金利がどれくらいかわかりますか?

有野:0.1%くらいですか?

山中:銀行によっても多少ばらつきはありますが、だいたい0.002%くらいです。

酒井:0.002%!

有野:え? 10万円預けると、翌年2円もらえるって事ですか?

酒井:ほとんど増えないのと同じですね……これだと、たとえ長く預けたとしても大きくは増えないですね。

山中:そうなんです、いまは普通預金に預けていても、ほとんど増えません。定期預金でも、さほど大きな利息はつきません。昔は金利が高かった時代があったのですが、1990年頃から金利がどんどん下がって、ゼロと同じような状態になったんです。

酒井:昔はどれくらい利息がもらえたんですか?

山中:たとえば1990年前後では、定期預金で6%を超える利息がついていました。金利が6%というと、12年で元本が倍になる数字です。

有野:言われてみると、昔は定期預金でもめっちゃ増えてたイメージやなぁ。

山中:現在の0.002%だと、倍になるのに3万6000年くらいかかっちゃうんですよ。

酒井:3万6000年!? めちゃくちゃかかりますね……。

有野:3万6000年前っていうと、旧石器時代になるから、その頃預けたお金がようやくって事やで。

酒井:どういう事ですか(笑)、とにかく凄くかかりますね。

山中:そう。だから自分で増やしていく必要があるんです。

「NISA」と「iDeCo」はなんのため?

酒井:将来に向けた資産っていうと、年金があるんじゃないんですか?

有野:年金をもらえる年も、引き上げ引き下げとか話題が出てるよなぁ。でも、納めてるからもらえるんやろうけど。

山中:酒井さんがおっしゃるように、年金は納めてきた分、老後に「国民年金」「厚生年金」という形で返ってくるものですが、金融庁が取り上げたデータでは、仕事を引退した夫婦が一般的な生活を送るのに、毎月、およそ5万円が不足すると試算されているんです。

酒井:えぇ〜、なんでそんなに足りなくなるんですか?

山中:年金が足りなくなったんじゃなくて、人生が長くなったんです。日本の年金制度ができたのが60年以上前の1961年、サザエさんの時代なんですよ。その頃は男性の平均寿命が65歳前後、定年が55歳だったので、老後が10年くらいですよね? それを基準に年金制度も設計していたので、いまのように100歳まで生きると35年分も違いますよね。もちろん時代に合わせて制度も変わってきたんですけど、それでも5万円不足すると試算されているんです。

有野:足りてないのは不安な事やけど。サザエさんの時代かぁ……波平さんは54歳やもんな、俺の3歳上。55歳で定年やから、波平さんは誕生日で定年かぁ、って言いながらテレビ放送開始してから53年働いてはる。定年も60歳に引き上げられたのかな? そう考えたら波平さんがかわいそうです。

酒井:なんの話ですか(笑)

有野:平均寿命や定年とかが関係して、年金がもらえる年齢が変わったりしてきたのかって話やで。

酒井:え、そんな話してましたか(笑)

山中:仮に、ご夫婦が平均寿命まで生きたとすると、不足額が2,000万円くらいになるんですね。これが、いわゆる「老後2,000万円問題」などと言われています。

酒井:2,000万円も!? そんなに用意しないといけないんですか?

山中:生活水準や毎月使うお金の額によって、当然、必要な額は違ってきます。あくまで一般的な夫婦としてのデータですから、すべての方がその金額を貯めておかなければいけない、というわけではありませんが、1つの目安にはなると思います。

有野:2,000万円かぁ……簡単に貯められる額ではないよね。今年51歳になる僕があと9年で芸人定年ですよ、って会社に言われて、だったら2,000万円貯めないと、って動き出さないともう間に合わへんわな。先生、どうしたらいいんですかね?

山中:年金として受け取る額は、国民年金が保険料を納めた期間、厚生年金は収入額と働いた期間で決まります。年金を増やしたかったら、年収そのものを上げて多く保険料を納めるか、長く働くしかありません。

有野:長く働くのは嫌です。群雄割拠の芸能界で長く働ける自信もありません。

酒井:先輩、悲しい事言わないで下さいよ(笑) 私はタレントなので、会社員の方がもらえる厚生年金はもらえないんですよね?

山中:酒井さんは個人事業主ですよね? それなら年金は国民年金のみになるので、自分で積み立てるか、会社を設立して厚生年金を積み立てていくことになりますね。国の年金だけで足りない部分は、自分でその資金をコツコツ積み上げていく必要があります。つまり、投資をしなければいけないわけですが、その投資を助ける国の制度があるんです。

有野:キターーー! それが「NISA」と「iDeCo」ですね。

山中:その通りです! 先ほどもお話しましたが、NISAは「少額投資非課税制度」という意味で、少額だったら、投資にかかる税金をなくしますよ、だから皆さん貯蓄から投資にお金を回してくださいね、と政府が国民に利用を勧めている制度なんです。

有野:「お金を増やしていこう」って考えた場合、銀行の金利の0.002%よりは選び方によって多くなるやろうし、少額投資っていうより投資に限度額があるって思えばいいのか。なるほどね、そういうことなんか。

山中:状況がわかってくると、何をすべきか見えてきますよね。

酒井:見えてきました! 知っているのと知らないのとじゃ、全然違いますね。

次回(1月17日配信予定)は、NISAやiDeCoの具体的な特徴について聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

酒井瞳

1989年5月3日生まれ。宮崎県出身。2008年4月に女性アイドルグループ「アイドリング!!!」に14号として加入し、2015年10月に卒業。その後は地元・宮崎県に関わる活動や、テレビやドラマ、YouTubeなど活動の幅を広げている。2022年2月よりジムでパーソナルトレーナーを開始。また、同年に故郷の宮崎県延岡観光大使に就任。 アイドル専用ジム「iウェルネス」ではトレーナーとしても活動している。

山中伸枝

心とお財布を幸せにする専門家 ファイナンシャルプランナー(CFP)、株式会社アセット・アドバンテージ 代表取締役、FP相談ねっと 代表、一般社団法人公的保険アドバイザー協会 理事。 1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。 執筆:金融庁サイト 有識者コラム連載、50歳を過ぎたらやってはいけないお金の話(東洋経済新報社)、ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライター:新井奈央 / 写真:文化工房