例年1月頃になると会社から交付される源泉徴収票。自分の年収や、年間で支払っている社会保険料や所得税の額を把握できます。

会社員の方は、基本的に税金はすべて会社が計算、納税してくれるため、改めて考える機会が少ないかもしれません。源泉徴収票には基礎的な知識が詰め込まれており、見方が分かれば所得税の大枠をマスターできます。

家計管理やふるさと納税をする際にも役立つ知識ですので、源泉徴収票の見方を元国税のFPが解説していきます。

源泉徴収票とは

自営業の人は自身で確定申告して所得税を納税しますが、会社員の方などお給料をもらっている場合は所得税が天引きされ、年末調整によって所得税が精算されます。それを表したものが源泉徴収票です。

その会社から支払われた年間収入、所得税、支払った健康保険や年金など社会保険料の金額、住宅ローン控除の額、扶養控除の状況など、所得税の計算に関わる項目が記載されています。

会社が作成した源泉徴収票は提出基準により一部が税務署へ提出され、市町村役場にはすべての源泉徴収票が提出されます。市町村に提出される分は「給与支払報告書」と呼ばれますが、源泉徴収票と中身はほとんど同じです。そのため、「役所に自分の年収がバレたくない」という方も、受け取っているお給料だけは必ずバレる仕組みになっています。

中途退職等で年末調整されていないケースもあります。その場合は所得税が正しく精算されていないことになりますので、確定申告が必要です。

源泉徴収票の見方

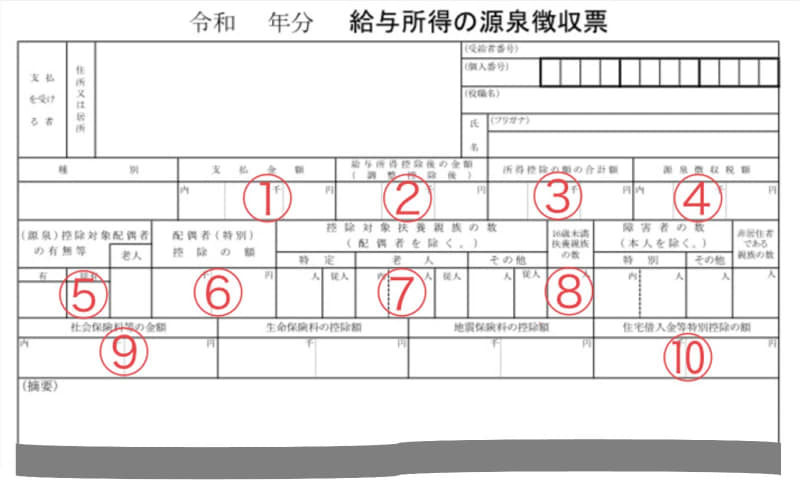

それでは、本題の源泉徴収票の見方について、主要な項目に絞って説明します。

①支払金額

支払金額は「収入金額」に相当する部分で、税金や社会保険料などを引く前の、給与の総支給の額です。年収に当たる部分と言えますが、実際には一部の通勤手当など、各種手当等を含んでいる場合があります。

給与所得は、通常の俸給・給料・賃金・賞与のほか、諸手当やいわゆる現物給与も含まれます。詳細は、国税庁「No.2508 給与所得となるもの」を参照ください。

②給与所得控除後の金額

給与所得控除後の金額とは、「所得金額」に相当する部分で、支払金額から給与所得控除を差し引いて残った金額です。所得税の計算は収入金額ではなく所得金額を基にして計算されます。

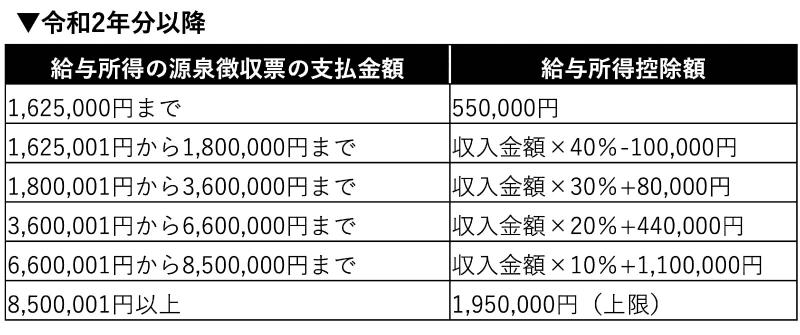

給与所得控除とは、会社員の方の経費に相当する金額と言えます。とは言え会社員の方は自営業者と違い基本的に経費はかからないため、予め所得税法で決められた計算式を用いて給与所得控除額を算出します。計算式は以下の図のようになります。

画像:国税庁「No.1410 給与所得控除」より筆者作成

左欄の支払額から、右欄の給与所得控除額を差し引くと源泉徴収票の「給与所得控除後の金額」になります。

③所得控除合計額

所得控除合計額とは、「所得から差し引かれる金額」に相当する部分です。具体的には源泉徴収票に記載のある社会保険料控除、生命保険料控除、地震保険料控除、扶養控除、障害者控除、寡婦・ひとり親控除に基礎控除48万円を合計した金額になります。

④源泉所得税額

源泉所得税額は、給与から差し引かれて年末調整で精算された所得税の金額です。他に収入がなく特に確定申告の必要がない会社員の方であれば、源泉徴収税額がその年分に納税した年間の所得税になります。

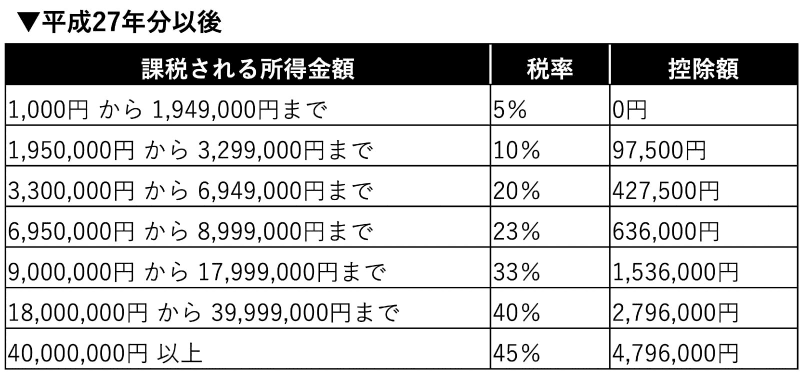

源泉所得税額は、以下(1)から(3)の流れで計算します。

(1)②給与所得控除後の金額から③所得控除合計額を差し引いた金額(=課税される所得金額。1,000円未満切り捨て)に税率をかけ、控除額を差し引いて税額を算出します。

具体的には以下の計算式によります。

画像:国税庁「No.2260 所得税の税率」より筆者作成

(2)⑩住宅借入金特別控除額がある場合は1から差し引く

(3)(2)に復興特別所得税2.1%を足す

なお、中途退職などで年末調整がされていない場合は、確定申告による所得税の精算が必要です。

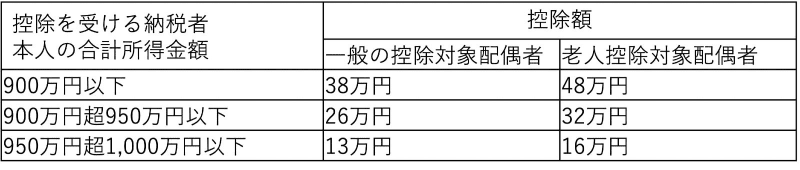

⑤(源泉)控除対象配偶者等の有無等

配偶者控除の対象の有無に関する欄です。

・「有」は通常の配偶者控除で、控除額は納税者本人の所得に応じて最高38万円です。

・「従有」は別の給与で配偶者控除を受けていることになります。

・「老人」は年末時点で配偶者が70歳以上の人。最高48万円の控除額になります。

配偶者控除は、本人の合計所得金額が1,000万円以下で、合計所得金額が48万円以下である配偶者(同一生計配偶者)がいる場合に適用されます。

画像:国税庁「No.1191 配偶者控除」より筆者作成

⑥配偶者特別控除の額

配偶者に48万円を超える所得があり、配偶者控除の適用が受けられない場合に配偶者の所得金額に応じて所得控除が受けられます。これを配偶者特別控除といいます。本人の所得と配偶者の所得に応じて1〜38万円の控除が受けられます。

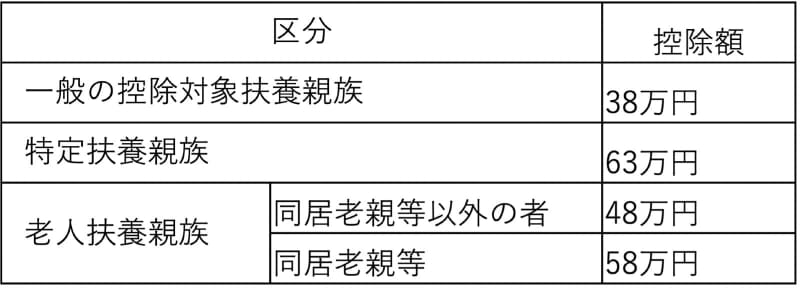

⑦控除対象扶養親族の数

扶養している親族(年齢16歳以上)の人数が区分ごとに記載されます。配偶者は除きます。

・特定:特定扶養親族。年末時点で19歳以上23歳未満の人

・老人:老人扶養親族。年末時点で70歳以上の人

・その他:一般の控除対象扶養親族。上記2つに該当せず年末時点で16歳以上の人

従人は、別の給与で控除を受けていることになります。控除額は以下の通りです。

画像:国税庁「No.1180 扶養控除」より筆者作成

⑧16歳未満扶養親族の数

16歳未満扶養親族には扶養控除がありません。そのため所得税の計算には直接影響する欄ではありませんが、住民税の非課税基準を判定する際に必要です。

⑨社会保険料等の金額

給与から差し引かれた健康保険、年金、介護保険、雇用保険などに加え、年末調整の際に会社に提出する「保険料控除申告書」に記載した社会保険料の合計額です。

⑩住宅借入金等特別控除の額

前年までに住宅借入金等特別控除の確定申告書を提出している場合は、ローン残高等に応じた住宅借入金等特別控除が受けられます。

住宅借入金等特別控除は税額控除になるため、「住宅借入金等特別控除の額」が算出税額から直接差し引かれます。扶養控除などよりも所得税を安くする効果が絶大というわけです。

源泉徴収税額が0円の場合は、住宅借入金特別控除の額が余っている可能性があります。その際は余った分を住民税から差し引きます。

かいつまんで説明しましたが、さらに詳しく知りたい方は国税庁のウェブサイトにある「給与所得の源泉徴収票等の法定調書の作成と提出の手引」「源泉徴収のしかた」などをご参照ください。

支払い金額が多いのはなぜか

源泉徴収票が手元に届くと「想像よりも支払金額が多かった」と感じる方もいるでしょう。「支払金額」は税金等天引き前であることに加え、先にも説明したように各種手当が加算されるため多く感じるかもしれません。

例えば通勤手当。通勤手当は以下のように1ヵ月当たりで定められた金額を超えた部分は、給与として支払金額に加算され、課税対象となります。一例ですが、下記のように細かく定められています。

・片道 10 km以上15 km未満:7,100 円を超える部分

・片道 2 km以上10 km未満:4,200 円を超える部分

・片道 2 km未満:全額加算

※国税庁「給与所得の範囲」より

通勤手当以外に、家族(扶養)手当、住宅手当なども給与所得となり課税対象になります。

確定申告の義務がある人とは

源泉徴収票を受け取っていても、所得税が正しく精算されていない場合は確定申告をしなければなりません。主に、以下のような方が該当します。

(1)給与の収入金額が2,000万円を超える

(2)1か所から給与の支払があり、給与や退職所得以外の所得が20万円を超える

(3)給与を2か所以上から受けていて、年末調整されなかった給与の収入金額と、各種の所得金額(給与所得、退職所得以外)の合計額が20万円を超える

上記に該当すると確定申告の義務が生じる可能性がありますので、税務署か税理士に相談しましょう。

中途退職などで年末調整がされてない場合などは、確定申告をすることで所得税の一部または全部が還付されることがあります。納税ではなく還付になる場合は確定申告が義務にはなりませんが、ぜひ申告しましょう。

再発行の手続き方法は

源泉徴収票を紛失してしまい、再発行を希望する場合は、会社に請求すれば再発行してもらえます。既に退職している職場でも可能です。アルバイト・正社員などの雇用関係なく、従業員であれば再発行してもらえるので、必要な年分を伝えて発行してもらいましょう。

紛失などによる再発行ではなく、会社側がそもそも源泉徴収票を発行してくれない場合も、まず会社に請求する必要があります。その後、何度請求しても発行してもらえない場合は、「源泉徴収票不交付の届出書」を税務署に提出することができます。

会社とやり取りした経緯(日付など)を分かるように記録しておきましょう。「源泉徴収票不交付の届出書」にその経緯を記載して税務署へ提出すると、源泉徴収票が発行される可能性があります。

ただし、かなりの時間を要することが多いためあまり合理的ではないかもしれません。

源泉徴収票は会社員の方にとって「自分の収入に関するすべて」が詰め込まれていると言っても過言ではないでしょう。きちんと読み取れるようになってしっかり自己管理に役立ててほしいと思います。