お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまなお金の専門家をゲストに迎えて、投資や資産形成についての知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年1月はファイナンシャルプランナーの山中伸枝先生に、資産形成の制度について、タレントで元「アイドリング!!!」14号の酒井瞳さんと一緒に学びます。

今回は投資の税制優遇制度「NISA」について伺いました。2種類あるNISA、それぞれの違いとは?

山中伸枝(以下、山中):前回は「投資」が必要になってくる、そのために「国が投資にかかる税金を非課税にする制度を用意している」というところまでお話しました。

有野晋哉(以下、有野):55歳で定年、年金が貰えるはずが65歳になって、54歳の波平さんがかわいそう、って話でしたよね。

酒井瞳(以下、酒井):全然違いますよ(笑) でも、自分が受け取る年金のことなのに、今まで考えたこともなかったな、って……もっと早く知りたかったです。

有野:ほんとですよ、僕なんてもう50代やのに(笑) なんでもっと早く教えてくれなかったんですか、先生!

山中:すみません(笑)、でもこれから一緒に勉強していきましょう。今回は「NISA」についてお伝えしようと思います。NISAは「少額投資の利益を非課税にしましょう」という制度なのですが、そもそも株式投資の利益には、どれくらいの税金がかかるのかご存じですか?

酒井:う~ん、5%くらいですか?

有野:それだと消費税より安いやん。アホやなぁ、45%でしょ!

酒井:そんなに取らないでしょ!

有野:所得税の最大が45%でしょ。1発屋芸人が急に儲けて、儲けた分だけ全部使って翌年納税の為に借金するって話をよく聞くから、儲けた分で比率は変わるけど、最大45%は取られます。先生答えは?

山中:お2人とも残念! 株や投資信託の収益には、「源泉分離課税」という税制が適用されます。内訳は所得税が15%、住民税が5%、復興特別所得税が0.315%で合わせて20.315%です。だいたい2割程度の税金がかかると覚えておけばOKでしょう。

有野:え、納めるのって所得税だけじゃないねや! まとめて2割も税金がかかるんですか? 20%かぁ、せっかく儲けても結構持っていかれるなぁ。

酒井:100万円儲かったら、税金で20万円引かれる……そう考えると大きいですね。損をしても税金がかかるんですか?

山中:いいえ、税金はあくまで「利益」のみにかかるものなので、損をした場合はかかりません。

有野:損失も一緒にかぶって欲しいよな!

酒井:そうなんですね、よかった~(笑)

有野:ほんまや、良かったなぁ。

酒井:……いま感想変えましたよね?

有野:税務署の方が読んでるかも分からんやろ!

酒井:先輩、怯えすぎです(笑)

投資する人が増えれば日本経済も潤う“好循環”が生まれる

山中:いまの低金利では、銀行預金では1000年経ってもお金は大きく増えません。そんな時代に、なんで「税制優遇制度」が作られたのだと思いますか?

有野:銀行に預けっぱなしにしても増える額は少ないので、自分で投資して増やしてくださいということでしょ! でも、儲けたら納税して下さいよ、って言うはずやのに何で非課税にするねやろ?

山中:おっしゃる通りです! 皆さんがNISAを活用してどんどん投資することで、企業が成長のために使えるお金も増えます。成長企業が増えれば法人税が増えて国庫も潤いますし、経済もよくなります。さらに、株の利益で消費も増えるというわけです。

有野:おぉ、まさに「三方よし」ですね。

酒井:「三方よし」ってなんですか?

有野:「売り手よし、買い手よし、世間よし」と、売った人も買った人も豊かになってライバル会社も含む世間にも貢献出来てこそ良い商売って言葉。要は全員が満足できる商売ってことやね。

酒井:へぇ~、さすが学級委員ですね!

有野:ちょっといじってるやろ(笑)

酒井:そんなことありませんよ! 先輩よくそんな言葉知ってらっしゃったなって……(笑)

有野:昔、27時間テレビでその年のメインやってはった笑福亭鶴瓶さんが番組の最後に言うてはってん。ええ言葉やなって、帰ってすぐ調べて覚えた(笑)

酒井:もっと先輩の受け売りかい!

有野:あれ、酒井さん言葉が急にキツくなってきたのは何で? でも、先生そういう事ですよね。

山中:有野さんがおっしゃるように、投資する方が増えれば、「投資家」「企業」「日本経済」のすべてにとって、いい流れが生まれるんです。政府は、そのいい流れを作り出すためにNISAという制度を作って、もっと長期で投資をしてくださいと皆さんに伝えているんですね。

投資初心者はつみたてNISAから始めるのがベター?

山中:さて、ここからは少しNISAという制度の詳細を見ていきましょう。現在、NISAには2種類あって、まずは、年120万円、5年間の非課税枠が設けられている一般的なNISAで、こちらは「一般NISA」と呼ばれています。もう一つは、年40万円、20年間までの非課税枠が設けられた、積立投資限定の「つみたてNISA」です。2つのうち、どちらを利用するか選ぶ必要があります。

酒井:一般NISAとつみたてNISAって違うんですか?

有野:そうやねん、全然ちゃうねん。

酒井:え、有野さんは違いを知ってるんですか?

有野:一般人用とつみたて人用やね。

酒井:聞いて損しましたよ、“つみたてじん”て何ですか(笑) 先生、両方は無理なんですか?

山中:残念ですが、今はどちらか片方だけになります。

有野:今は、って言い方やから制度はまた変わる可能性があるって事ですね。で、一般NISAのほうは年間120万円で5年ってことは、枠が合計600万円。つみたてNISAのほうは、40万円で20年間だから合計800万円。枠の大きさが違うけど、一般NISAだと、その年の預貯金できる額が少なくても5年間しか投資できないから、少額で長く出来るつみたてNISAのほうが、経済的にもお得ってことじゃないですか?

山中:一般NISAは、年120万円の枠の中だったら、いつ買ってもOK。一方、つみたてNISAは、初めに何を買うか、いくら買うかなどを設定すれば、毎月自動で買ってくれるので、毎回買ったりするような手間が省けますね。

酒井:なるほど、一般NISAは自分で買ったり売ったりできて、短期で増やしたい人向けですね。そういうのが面倒だったり、長期でコツコツやりたい人は、つみたてNISAのほうがよさそうですね。

山中:そうですね。投資初心者の方なら、つみたてNISAのほうが始めやすいかもしれません。

有野:だったら、銀行で1口作って、アプリで作ってって、1人でたくさんの口座を作れば、枠も増やせるんじゃないですか?

山中:残念ながら、NISAは1人につき1口座までなんです。それでも、結婚されている方なら夫婦で2つの口座が持てますし、非課税枠も増えます。

有野:なるほどなぁ。パートナーがいれば、枠が増やせるわけですね。

酒井:NISAは株にしか投資できないんですか?

山中:一般NISAのほうでは国内と海外の上場株式のほかに、同じく国内や海外のETF(上場投資信託)、株式に投資する投資信託、不動産に投資するREIT(不動産投資信託)などが投資の対象です。つみたてNISAのほうは数多くの投資信託の中から、金融庁が「長期・積立・分散投資に適している」と判断した約200本の投資信託などの中から、選んで買うことになります。

酒井:いーてぃーえふ? り、りーと???

有野:先生、酒井さんの耳から煙が出てます(笑) 分かりやすく日本語でお願いします!

山中:ETFは株式と同じように売買できる投資信託、REITは投資家から集めた資金を不動産に投資して、その家賃が分配金として支払われる投資信託で、こちらも株式と同じように売買できますよ。ひとまず、一般NISAは「株式と株に投資する投資信託」、つみたてNISAは「金融庁が厳選した約200本の投資信託など」が対象と思ってもらえればOKです。

有野:投資先が少し違うって考えていいですかね?

山中:そうですね、なので目的に合わせてどちらを選ぶべきかは変わってきます。長期で投資信託の積立を行いたいのであれば、選ぶべきはつみたてNISAです。選べる投資信託も、金融庁が定めた基準を満たした投資信託のみとなっているので、初心者の方も安心感がありますよね。逆につみたてNISAでは株式投資ができないので、株を買いたい場合、選択肢はNISA一択となりますね。

長期・分散投資で元本割れリスクを下げる

有野:NISAで買えるのは主に株と投資信託ですか。でも、株って何を買えばいいのかわからへんし、投資信託って言い方は悪いけど、知らない他人に投資を任せるってことですよね?

山中:そうですね。投資信託は、投資家から集めた資金をまとめて、投資のプロたちがさまざまな業界の動向や個別企業のデータを調べたり、その企業に聞き取り調査をしたりして投資先を決め、そこから発生した利益が投資家に分配されます。

有野:なるほど、知らない人やけど、投資のプロが調べてやってくれるって事ですね。確かに、自分でいろいろ調べたりするのは面倒やもんなぁ。

酒井:めちゃくちゃ詳しい人たちがやってくれているわけですから、私みたいな素人だと自分1人でやるよりも安心できる部分はありますね。

有野:でも、いくら投資のプロっていっても、やっぱり、顔も知らない人たちにお金を渡すんでしょ? なんか心配なのが取れないです。

酒井:知らない人に怯えすぎですよ、先輩(笑)

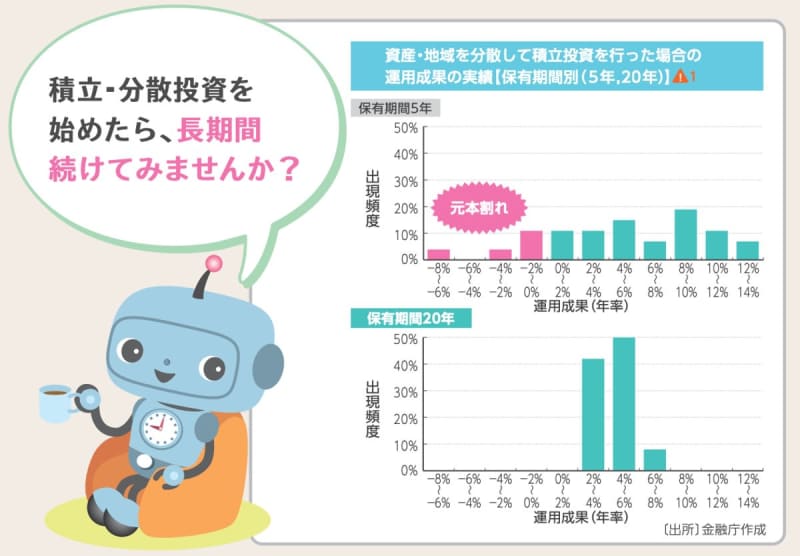

山中:株式投資では投資した企業の調子が悪かったり、相場全体の流れがよくなかったりした場合は、損をしてしまったり、万が一その企業が倒産したら投資したお金がなくなってしまう可能性もありますよね。でも過去のデータでは、一社の株に投資をするのではなく、投資信託などを利用してたくさんの企業に分散投資をして、20年間にわたって積立投資をした場合、元本割れする可能性は低くなる傾向があって、平均で6%くらいのプラスになったんです。

画像:金融庁「つみたてNISA早わかりガイドブック」より引用

酒井:え~っ、やってないのがもったいないじゃないですか! この後、先生にやり方を教わって始めてみようかな。

有野:すごい前のめりになってきてるやん(笑) 短期じゃなくて長期で、1つだけじゃなくて分散してっていうのが大事なんですね。こっちは1つに絞ってるけど、信託された方は集めたお金をプロがたくさんの会社に投資して、そしたら、会社によって繁忙期も違うから良かったり悪かったりもするけど、まとめると、ただ貯金してるよりいい利率で貯まっていくって事ですかね?

山中:おっしゃる通り、投資の基本は「長期」「分散」「積立」です。株式型の投資信託はもともと複数の企業に投資しているので、分散投資の効果が得られます。それと、まだお話していませんでしたが、実はいま、現在のNISAの制度の拡充が検討されていて、2024年には投資の枠が大きく広がりそうなんです。

有野:え、そうなんですか!? それなら今年、2023年から広げてくださいよ!

山中:私が決めている訳じゃないので(笑)

酒井:これは誰が決めてるんですか?

有野:先生、ここは学級委員の僕が決めちゃってもいいですか?

山中:非課税になるということは国の税収にも関わることですし、制度なので国会で審議を経て正式に決定されるんです。出し惜しみしているわけではないんですよ。

有野:国会だと学級委員じゃ弱いかぁ……来週から連載名、「総理大臣・よゐこ有野晋哉」に変えへん?

酒井:そんな思いつきで決めちゃう人に総理は任せられません(笑)

次回(1月24日配信予定)は新NISA制度やNISAのメリット・デメリットなどについて聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

酒井瞳

1989年5月3日生まれ。宮崎県出身。2008年4月に女性アイドルグループ「アイドリング!!!」に14号として加入し、2015年10月に卒業。その後は地元・宮崎県に関わる活動や、テレビやドラマ、YouTubeなど活動の幅を広げている。2022年2月よりジムでパーソナルトレーナーを開始。また、同年に故郷の宮崎県延岡観光大使に就任。 アイドル専用ジム「iウェルネス」ではトレーナーとしても活動している。

山中伸枝

心とお財布を幸せにする専門家 ファイナンシャルプランナー(CFP)、株式会社アセット・アドバンテージ 代表取締役、FP相談ねっと 代表、一般社団法人公的保険アドバイザー協会 理事。 1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。 執筆:金融庁サイト 有識者コラム連載、50歳を過ぎたらやってはいけないお金の話(東洋経済新報社)、ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライター:新井奈央 / 写真:文化工房