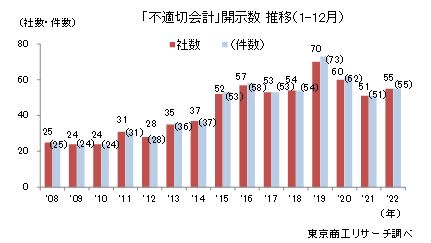

2022年に「不適切な会計・経理」(以下、不適切会計)を開示した上場企業は、55社(前年比7.8%増)、件数も55件(同7.8%増)だった。2008年の集計開始以降、2019年の70社、73件をピークに2021年は51社、51件に減少をたどっていたが、2022年は3年ぶりに社数、件数とも前年を上回った。

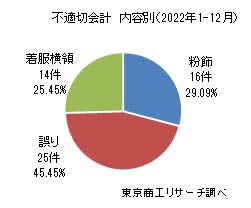

2022年に不適切会計を開示した55件の内訳は、経理や会計処理ミスなどの「誤り」が25件(前年比4.1%増)で最も多かった。次いで、子会社で不適切会計処理などの「粉飾」が16件(同6.6%増) 、着服横領が14件(同16.6%増)。

産業別は、最多が製造業の17社(前年同数)。以下、運輸・情報通信業の9社(前年比125.0%増)と続く。

不適切会計は内部通報制度や税務調査などで判明することもあるが、監査法人が決算書の監査作業を行うなかで発見するケースが多い。大手の監査法人トーマツは過去の不正傾向をAIで分析し、不正パターンをスコア化するモデルを開発するなど、不適切会計を発見する手段は増えてきた。だが、コンプライアンス(法令順守)の徹底が求められる時代でも不適切会計は後を絶たず、上場企業と監査法人の闘いは続きそうだ。

- ※本調査は、自社開示、金融庁・東京証券取引所などの公表資料に基づく。上場企業、有価証券報告書の提出企業を対象に、「不適切な会計・経理」で過年度決算に影響が出た企業、今後影響が出る可能性を開示した企業を集計した。

- ※同一企業が調査期間内に内容を異にした開示を行った場合、社数は1社、件数は2件としてカウントした。

- ※業種分類は、証券コード協議会の業種分類に基づく。上場の市場は、東証プライム、スタンダード、グロース、名証プレミア、メイン、ネクスト、札証、アンビシャス、福証、Q-Boardを対象にした。

開示企業数 2022年は55社(55件)

2022年に不適切会計を開示した上場企業は55社(前年比7.8%増)、件数も55件(同7.8%増)だった。

上場企業は国内市場の成熟で、製造業を中心に海外市場に積極的に展開している。これに伴い、2021年は海外子会社や関係会社で不適切会計の開示に追い込まれた企業が目立ったが、2022年は国内連結子会社などでの不適切会計が増えた。

2022年9月29日、東証は指紋認証機器の(株)ディー・ディー・エス(東証グロース、DDS)に対し、適時開示規則に違反し、株主や投資者の信頼を毀損したとして特設注意市場銘柄に指定し上場契約違約金2,400万円を徴求した。また、同年12月9日、証券取引等監視委員会(SESC)はDDSに対し、有価証券報告書等の虚偽記載の検査結果に基づき2億573万円の課徴金納付命令を勧告した。

SESCによると、DDSは売上の過大計上や貸倒引当金繰入額の過少計上等の不適正な会計処理を行い、事業活動の前提に重要な疑義を生じさせるような事象が存在するにもかかわらず、有価証券報告書等にその具体的な内容を記載せず、多くの虚偽記載のある連結財務諸表を作成したとしている。

内容別 「誤り」が最多の25件

内容別では、最多は経理や会計処理ミスなどの「誤り」で25件(構成比45.4%)。次いで、「架空売上の計上」や「水増し発注」などの「粉飾」が16件(同29.0%)だった。

大東建託(株)(東証プライム)は、連結子会社での未払金等の過大計上や広告宣伝費等の不適切な支払いなど計7億8,100万円について今年度、会計処理を行った。

また、子会社・関係会社の役員、従業員の「着服横領」は14件(同25.4%)だった。「会社資金の私的流用」、「商品の不正転売」など、個人の不祥事にも監査法人は厳格な監査を行っている。

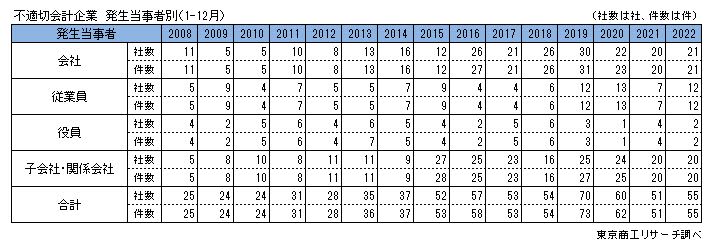

発生当事者別 「会社」が21社でトップ

発生当事者別では、最多は「会社」の21社(構成比38.1%)だった。「会社」では会計処理手続きなどの誤りが目立った。「子会社・関係会社」は20社(同36.3%)で、売上原価の過少計上や架空取引など、見せかけの売上増や利益捻出のための不正経理が目立った。次いで、「従業員」の12社(同21.8%)、「役員」の2社(同3.6%)と続く。

「会社」と「子会社・関係会社」は合計41社で、全体の約8割弱(同74.5%)を占めた。

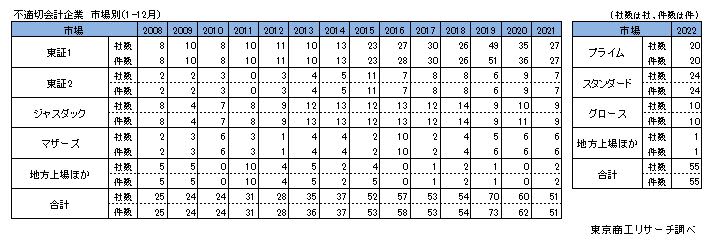

市場別 東証スタンダードが24社で最多

市場別では、「東証スタンダード」が24社(構成比43.6%)で最も多かった。次いで、「東証プライム」が20社(同36.3%)、「東証グロース」が10社(同18.1%)と続く。

2013年までは新興市場が目立ったが、2015年以降は国内外に子会社や関連会社を多く展開する旧東証1部が増加しており、2022年は「東証スタンダード」が最多だった。

産業別 最多は製造業の17社

産業別では、「製造業」の17社(構成比30.9%)が最も多かった。製造業は、国内外の子会社、関連会社による製造や販売管理の体制不備に起因するものが多い。着服横領も増えた。

「運輸・情報通信業」の9社(同16.3%)では、子会社の不適切会計による「粉飾」、子会社社員や役員の「着服横領」などのケースが目立った。

インターネット広告等のアジャイルメディア・ネットワーク(株)(東証グロース)は2022年6月16日、不適切会計処理などについて適時開示規制に違反したとして東証から特設注意市場銘柄に指定され、上場契約違約金960万円の徴求を受けた。また、証券取引等監視委員会(SESC)から有価証券報告書等の虚偽記載の検査結果に基づく課徴金納付命令の勧告を受け、金融庁はアジャイル社に対し同年12月13日、課徴金6,925万円の納付を命じた。

SESCは2022年8月、課徴金納付命令勧告事案の最新事例や過去の検査事例を公表。新たな検査事例の一つとして循環取引の事例を紹介した。日本公認会計士協会は、循環取引に係る注意喚起のリーフレットを企業向けに配布し、監査法人に設けられた通報窓口の紹介も行っている。

金融庁はここ数年、複数の中小監査法人が業務改善命令などの処分が相次いだことを受け、監査法人自身の体制を強化する必要があると判断。現在、中小の監査法人に対し任意となっている今の指針を改定し、体制強化を目的とした統治指針の受け入れを2024年、原則義務化する。

監査する企業数に見合う体制を整えているかなど、情報開示の充実も求める。

2022年は国内子会社での不適切会計が相次いだ。不適切会計が発覚した企業は、調査委員会の設置などその対応費用(調査報酬+追加監査報酬)で、平時の監査報酬の数倍から十数倍もの負担を余儀なくされるケースもある。こうした不適切会計を根絶できない背景は、業績優先やステークホルダーへの情報隠蔽など、様々な要因が背景にある。上場企業は対応コストや信用失墜を認識すると同時に、真剣にコンプライアンス(法令遵守)やコーポレートガバナンス(企業統治)の意識徹底を図るべきだろう。