お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまなお金の専門家をゲストに迎えて、投資や資産形成についての知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年1月はファイナンシャルプランナーの山中伸枝先生に、資産形成の制度について、タレントで元「アイドリング!!!」14号の酒井瞳さんと一緒に学びます。

今回は、2024年から変更が予定されている税制優遇制度「新しいNISA」について伺いました。まだ始めていない2人は、新しい制度になるまで待つべきなのでしょうか?

山中伸枝(以下、山中):前回は、国民に長期で投資をしてもらうために、国が株とか投資信託の利益にかかる税金が非課税になる制度を作ったというお話をしました。

酒井瞳(以下、酒井):はい、先生! その制度の名前がNASAですよね?

有野晋哉(以下、有野):ロケット作って宇宙の研究してどないすんねん(笑) 勇気あるねぇ。NISAです、ニーサ。

酒井:あ、そうでした(笑)

2024年から一般NISAとつみたてNISAが合体!?

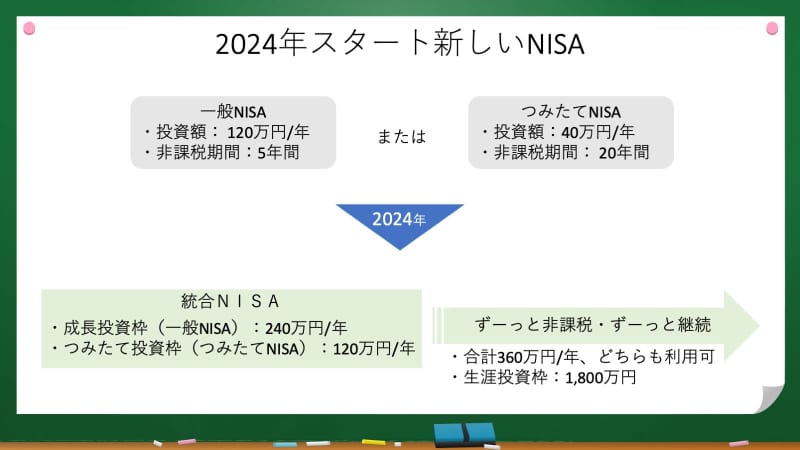

山中:有野さん、正解です! NISAは「一般NISA」と「つみたてNISA」の2種類あって、一般NISAでは年間120万円×5年で600万円、つみたてNISAは年間40万円×20年で800万円の投資の枠が決まっていることまでお伝えしました。

有野:800万円はいいですけど、年間でいうと月3万円とちょっとを積み立てていくって事ですよね。月3万円で将来のお金が大丈夫なのかって考えると、なんだかちょっと少ない気もしますね。

酒井:月3万円かぁ、多いような少ないような……。

有野:年齢と収入によって感じ方は変わるんやろうけどねぇ。50歳の僕からしたら、老後の蓄えになるから、もっと積み立てさせて欲しいけど、非課税の限度額やからしょうがない。だったら、限度額なしの自分で投資するかって思うけど、そうすると、増えたら増えたで所得税がかかってくるし、下がって損するのも嫌やし、先生どうしたもんですかね?

山中:そんなお2人に朗報です。実は、このNISA制度が2024年から拡充されて、投資の枠や期限などが増えることになりそうです。

有野:あ、そんなこと前回も言ってましたね! 先生、詳しく教えてください。

山中:国会での審議はこれからなので、拡充の中身が変わる可能性はありますが、2024年からは一般NISAとつみたてNISAの2つが「総合NISA」という形で一緒になる予定です。

有野:合体するんですね! ゲッターロボの時代から、合体したら巨大化して強くなるって相場が決まってますから、やっぱり強力になるんですよね?

酒井:ゲッターロボってなんですか?

有野:永井豪先生と石川賢先生が原作のロボットアニメで、それまではロボットものってマジンガーZみたいに単体やったのが、3機のロボットが合体して、その頭部にどのロボが来るかによって必殺技も変わって……あ、酒井ちゃんに分かりやすく最近の合体ロボやと、創聖のアクエリオンみたいな感じ、って言うたら分かるかな?

酒井:……全くわからないです、勉強不足ですみません(笑)

有野:先生はちゃんとためになる事を教えてくれるけど、委員長の話はためにならへん、いらない事を教えていくからね(笑) 先生、続きをお願いします。

山中:一般NISAは「成長投資枠」に名前を変えて、投資枠の上限が年間120万円から240万円まで拡大します。また、つみたてNISAは「つみたて投資枠」に名を変え、投資枠は年40万円から120万円に増える予定です。さらに、これまではそれぞれ5年、20年と定められていた非課税の期間もなくなります。要は、「ず~っと非課税」「ず~っと継続」になるんです。

酒井:すごい、いいことづくめですね!

有野:そうやろ、いいことづくめやねん! 凄いやろ〜。

酒井:なんで有野さんが威張ってるんですか(笑)

有野:NISAって、名前が調べないと分かりにくいから、投資枠って分かりやすく漢字にしたのと、一般って何の一般やねん、って思う僕みたいなもんでも分かるように、成長ってすると、「ふむふむ、成長してもらうように投資する枠やな」って分かりやすくなった! 保湿ティッシュの“モイスチャーティッシュ”も、名前変えて“鼻セレブ”にして大ヒットしたもんな。名前の分かりやすさは大事やね。

山中:もう一つ大きいのは、新制度からは「一般NISA」に相当する成長投資枠と、「つみたてNISA」に相当する「つみたて投資枠」の併用ができるようになる、つまり両方の制度を同時に利用できるようになりそうです。

有野:すげー! 投資できる額が一気に増えそうですね。投資は分散した方がリスクは少ないですよって言うてるのに、「NISAはどっちか片方選んでください」やったもんね。投資するなら、やっぱり併用のが安心です。リスクを背負って身体はるのは芸人仕事だけで十分です。

酒井:有野さん、そんなに身体はってる所、見た事ないですけど……。

有野:あ、バレた(笑)

山中:先ほどお話したように、従来の制度では投資枠が一般NISAが5年間で合計600万円、つみたてNISAが20年間で合計800万円。それも、どちらか片方を選ぶ必要があったのですが、新制度では「生涯投資枠」というくくりになって、合計で1,800万円まで投資枠の上限が増えることになりそうです。

酒井:ってことは、たとえば新制度を活用して毎月10万円を投資すると年間120万円だから、1,800万円になるのは……15年!

有野:期間なしで投資出来るのはいいねぇ。僕やと毎月10万円積み立てていっても、15年間かぁ。僕がいま50歳やから、15年後は65歳。今でいうと東国原さんとか大仁田厚さんの年か、まだまだ元気やなー。あんな風に年取れるかなー。

酒井:有野さんはまだまだお若いですし、大丈夫ですよ。今年は、電流爆破デスマッチやりましょうね!

有野:身体ははりたくないねん! 長生きしたいから老後の話してるのに、何でデスマッチやらなアカンねん(笑) そういえば、大仁田厚さんと一緒にラジオやってた事あるねんけど、生命保険に入られへんねんて。

酒井:えー! 何でですか!?

有野:「怪我をした時におりる保険なので、怪我をするのが仕事の人は入れません、って断られたんだよ」って当時言うてはった。「おかしいだろ! 怪我したくってやってるわけじゃねえよ!」って言うてはったけど、「だったら、有刺鉄線のロープやめて、普通のロープで場外も安全マット置いたらいいじゃないですか」って言うたの。そしたら大仁田さん「ホントだな……」って悲しい顔してはった。悪いこと言うてもうたかな。

酒井:何の話ですか?(笑)

有野:今後、生命保険についての授業も受けたいですって話。でも、NISAの限度額が増えたからって、50歳でたくさん入れるっていうのも、生活費が足りなくなりそうで怖いし、その計画って難しいなぁ。だったら、長期で考えたら今の若い人が少額からはじめて、出世して儲け出したら多めに投資するとか、そんなのが理想ですよね。

酒井:急に話戻した!(笑)

山中:確かに、投資は早いうちから始めた方が有利ではありますが、投資するのに遅いということはありませんよ。65歳というと、ちょうど年金を受け取れる年齢と同じですし、老後に向けて、自分の年金を作るつもりで投資を検討してみてはいかがでしょうか?

2023年も既存のNISAは活用可能

有野:先生の話を聞いて、すぐ始めてみようかとも思ってたんやけど、新制度が始まる2024年まで待ったほうがいいんですかね?

酒井:それ、私も思いました! そんなにいろいろと有利になるなら、待ったほうがいいのかな、って。

山中:2024年から始まるのはあくまで「新制度」であって、2023年も従来のNISAの制度がなくなるわけではありません。ですから、新制度の開始を待つ必要はありません。もう1つ補足すると、新制度では、一度枠を使い切ったとしても、買った銘柄を売却すれば、売ったことで空いた枠を再利用することができるようになります。

酒井:これまでだと、一般NISAが5年間で合計600万円で限度額いっぱになって、もう置いておくしかなかったけど、新制度になったら、売って空いた限度額をまた使えるって事は、一度ボトルの水がいっぱいになると、今まではあとから注ぎ足すことはできないけど、新制度では、一度いっぱいになっても、中身を売って減らせば、また注ぎ足せるってことですね! こんな考え方であってますか?

有野:お~、わかりやすい例えやね。でも、それが炭酸やったら継ぎ足すのは難しいやろうね、シュワシュワするからな!(笑)

酒井:何の話ですか(笑)

山中:酒井さんのおっしゃる通りです。ただ、つみたてNISAで一度購入したら、当面は売らずに持ったままでOKだと思います。私もそうしていますよ。

有野:えぇ、そうなんですか!? 買ったら気になっちゃって、毎日何度も値段を見てしまいそうやわ。

酒井:わかります! 絶対気になっちゃいそうですよね~。

山中:前回お話しましたが、投資の基本は「長期」「分散」「積立」です。確かに、買った商品の価格が下がると、それ以上損をするのが怖くなって売ってしまいたくなる気持ちはわかります。でも、そこで売ってしまうと、せっかくの長期投資で得られる効果がなくなってしまいます。慌てず騒がず、コツコツと積み立て続けることが大切です。一時期の価格の変動に一喜一憂せず、長い目で見るようにしましょう。つみたてNISAは、長期保有に適した制度なわけですからね。

有野:将来有望な芸人を、何度かスベったからといって見限らず、たまに小笑い取っているのを時間をかけて見守って育てていく、みたいな気持ちですか。

酒井:そういえば有野さん、この前、みなみかわさんにお年玉あげてましたけど、みなみかわさんを育てているんですか?

有野:みなみかわは育ててへん。あれは2人の息子さんにあげたんや(笑) 後に有野さんのファンになって欲しいから、長期の投資やね。

酒井:みなみかわさんのお子さんって、何歳ですか?

有野:4歳と6歳かな。

酒井:長い目でみてますね(笑)

有野:だから長生きしたいねん……やかましいわ!(笑) 先生はNISA口座を毎日のぞいてないんですか?

山中:私もつみたてNISAで投資信託を買っていますが、値段を見るのは多くても月に一度、その投資信託から「マンスリーレポート」が送られてきたときくらいなものですね。初めての方は、まずは半年に一度くらいでもいいかもしれません。

「投資信託」はどんなもの?

酒井:あの~…先生、前回少し教えていただいたと思うんですけど、その「投資信託」ってどんなものなんですか?

有野:そうそう、なんでお金に詳しい先生が、値段の上がり下がりを気にしないんですか?

山中:まず、株式投資で初心者の方がつまづくのが、いったいどんな銘柄を購入したらいいのか……つまり銘柄選びです。個別銘柄を買うときは、業績がいいとか、優れた商品やサービスを開発して将来性があるとか、指標的に割安だとか、さまざまな理由で選ぶわけです。

有野:簡単に言うと、繁忙期がある会社やったら、株価が下がっていそうな閑散期に買っておく、みたいな事なんやろうけど、それってみんなより詳しく先を見越せる部分も大事でしょうね。

酒井:人より詳しいものかぁ〜。

有野:僕やと、人より詳しいのはゲーム、漫画、アニメとかになるかな。この漫画がアニメ化される、って情報が入って、制作会社が発表されたら、それが優秀な制作会社やったら、その会社の株を買うと、普通の方より早くは買うことになるんやろうけど……諸問題があって、その会社がそのアニメ制作から降りる、って場合もあるからねー。やっぱり先が読めないのが怖いなぁ。でも、いい銘柄を選べるようになるには、何年も調査してノートに書いてって、たくさんたくさん勉強しないといけないんですよね?

山中:そうですね。業績が良ければ絶対に株価が上がるのかというと、そういうわけではありませんし、「これだけを勉強しておけば大丈夫!」というものは残念ながらないんです。

有野:そうですよね、だから株式投資には手をつけてないんですよね。

酒井:あれ? この前、「NISAとiDeCoの口座開設の手続きだけで、怖くなって止めた」って言ってませんでしたっけ?

有野:覚えてたか! 今日勉強してNISAからはじめて、株式投資まで行ってやろう、って思っててん。でも、やっぱり話を聞くと難しそうやなぁ。

山中:そうですね、自分でいい銘柄を探すのは簡単なことではありません。だから、その勉強とか分析は、プロに任せてしまうのもひとつの手なんです。

有野:プロって言っても、絶対はないですよね。失敗することもありますよね? 預けて投資してもらった先が、軒並みバタバタって倒産したら、どうなるんですか? 老舗のお店も倒産するのも珍しくないくらいずっと不況やし、先が全く見通せない状況になってるし。

酒井:不吉なこと言わないでくださいよ……でも、どうなるのか気になる。

山中:企業が倒産すると、その企業に投資したお金はゼロになってしまいます。ただ投資信託は、一つの大きな袋だとイメージしてください。その袋の中には、投資のプロが選んだ数十とか数百、数千の企業が入っています。その袋の中の数社が傾いてしまっても、他の会社が元気だったら、袋全体でみたら大きな問題ではないんですよ。

酒井:そんなにいっぱい!?

有野:なるほど! 競馬で全部の馬に単勝賭ければ、絶対に当たり馬券がある、みたいなもんや。でも、全部に賭ける分、少しずつお金は減っていくけど。

酒井:先生、このたとえ、あってますか?(笑)

山中:ちょっと違うと思います(笑) でも、株式投資では、ひとつの銘柄に投資するだけでも大きな金額が必要になりますし、投資先が限られると、その浮き沈みに影響を受けるので、それこそ毎日値段が気になってしまうと思います。ただ、複数に投資してリスクを分散するというのは個人では、しかも初心者ですととても難しいですよね。

有野:分かった、だから初心者は値段を気にせずに持っていられる投資信託がおすすめって事や! 数千にも投資してるから、初心者やとその株価を全部見てられへん、どこをどう見てもいいか分からへんし。だから株のプロに任せて安心! でもなぁ、顔も知らない人にお金を預けるのは不安やねん。

酒井:有野さん、それ前回と全く同じこと言ってますよ(笑)

有野:この3週、何を聞いててんって話やな。

次回(1月31日配信予定)はもう1つの制度「iDeCo」について聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

酒井瞳

1989年5月3日生まれ。宮崎県出身。2008年4月に女性アイドルグループ「アイドリング!!!」に14号として加入し、2015年10月に卒業。その後は地元・宮崎県に関わる活動や、テレビやドラマ、YouTubeなど活動の幅を広げている。2022年2月よりジムでパーソナルトレーナーを開始。また、同年に故郷の宮崎県延岡観光大使に就任。 アイドル専用ジム「iウェルネス」ではトレーナーとしても活動している。

山中伸枝

心とお財布を幸せにする専門家 ファイナンシャルプランナー(CFP)、株式会社アセット・アドバンテージ 代表取締役、FP相談ねっと 代表、一般社団法人公的保険アドバイザー協会 理事。 1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。 執筆:金融庁サイト 有識者コラム連載、50歳を過ぎたらやってはいけないお金の話(東洋経済新報社)、ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライター:新井奈央 / 写真:文化工房