投資家が出したお金をまとめて、プロが代わりに運用してくれる投資信託は、長期・積立・分散投資が簡単にできるうえ、つみたてNISA・iDeCoといった節税に役立つ制度でも利用される金融商品です。でも、投資信託ならどれでもいいのかというと、そんなことはありません。

今回は、「投資信託の選び方のキホン」を紹介します。

■そもそも投資信託にはどんなものがある?

日本で販売されている投資信託は、約6000本もあります。投資信託のおもな分類として「投資先の国」「投資先の資産」の違いを押さえておきましょう。

●「投資先の国」の違い

・日本国内の資産に投資……国内型

・先進国の資産に投資……先進国型

・新興国の資産に投資……新興国型

投資信託は、どの国に投資するかで分類されます。上記のほか、世界中の国々の資産に投資する全世界型の投資信託もあります。

●「投資先の資産」の違い

・株式に投資……株式型

・債券に投資……債券型

・不動産に投資……不動産投資信託(REIT・リート)

・複数の資産に投資……バランス型

投資信託は、どの資産に投資するかでも分類されます。「株式」「債券」「不動産」などと、単一の資産に投資する投資信託もあれば、複数の資産に投資するバランス型の投資信託もあります。

投資信託のリスクとリターンは、投資先の国・資産により異なります。一般的に

・国内→先進国→新興国

・債券→不動産→株式

の順に、リスク・リターンが高くなるといわれています。なお、バランス型のリスク・リターンはそれぞれの国・資産のリスク・リターンを平均した程度と考えていただければいいでしょう。

なお、投資のリスクとは「危険性」ではなく「得られるリターンのブレ幅」のことを表します。リスクが高いということは、大きな値上がりが期待できる一方で大きく値下がりする可能性もあるという意味。リスクが低いということは、大きな値下がりの可能性は少ないもののそこまで値上がりもしないという意味だと押さえておきましょう。

■投資信託選びのポイントを整理しておこう

投資信託の大まかな分類がわかったところで、具体的にはどのような投資信託を選んでいけばいいのでしょうか。ここでは、投資信託選びの5つのポイントを列挙していきます。

【前提:インデックス型・バランス型の投資信託を選ぶ】

投資信託には、運用方法の違いによって大きく「インデックス型」と「アクティブ型」の2種類があります。TOPIXやS&P500といった、市場の値動きを示す指標と連動することを目指す投資信託がインデックス型。指標よりも高い成果や、「年10%」などと絶対収益を掲げて運用される投資信託がアクティブ型です。

「アクティブ型のほうが儲かりそう」と思われる方もいるでしょう。しかし、アクティブ型は投資信託を持っているときにかかる信託報酬(後述)がインデックス型に比べて高いため、運用成績が指標よりも相当大きく上回らない限り、インデックス型には勝てません。

実際、S&Pダウジョーンズ社が公表している「SPIVA日本スコアカード」によると、アクティブ型の投資信託を10年運用した時点で、日本の大型株ファンドの約87%、米国株式ファンドの約97%がインデックス型に勝てていないというデータがあるほどです。

・インデックス型に勝てなかったアクティブ型の割合

確かに、アクティブ型の中にも、インデックス型を上回る投資信託はあります。しかし、それを探そうとするよりも、インデックス型の投資信託を選んでおいたほうが無難です。

●投資信託選びのポイント1:信託報酬はできるだけ安いほうがいい

投資信託には、

・買うとき……販売手数料

・持っている間……信託報酬

・売るとき……信託財産留保額

という手数料がかかります。

このうち、販売手数料は無料のものが多く(つみたてNISAの場合すべて無料)、信託財産留保額もかからない投資信託が多くあります。しかし、信託報酬は持っている間ずっとかかります。インデックス型の信託報酬は比較的安くなっているとはいえ、その中でもできるだけ信託報酬の低いものを選んだほうがいいでしょう。

たとえば、信託報酬1%の投資信託と、信託報酬0.1%の投資信託をそれぞれ100万円ずつ購入し、年利3%で運用できたとします。信託報酬がわずか0.9%違うだけですが、20年後の投資の成果には28.5万円の差が生まれる計算です。信託報酬の違いは、投資が長期になればなるほど大きな差となってあらわれます。

投資信託の運用成績がどうなるかは、投資の結果ですから、誰にもわかりません。しかし、運用成績が良くても悪くても、信託報酬は必ず支払います。そして信託報酬の安い商品は自分で選ぶことができます。ですから、なるべく安いものを選びましょう。インデックス型・バランス型の信託報酬の目安としては0.1%~0.3%程度。これ以上高いものを選ぶ必要はありません。

●投資信託選びのポイント2:市場全体をカバーできる指標ほどいい

投資先の指標はなるべく多くの銘柄を組み入れている、市場全体をカバーできるものを選びましょう。たとえば、NYダウは米国を代表する30銘柄の値動きをもとに算出していますが、S&P500はニューヨーク証券取引所(NYSE)やナスダック(NASDAQ)に上場する銘柄のうち、時価総額の大きい500社を選んで算出しています。この場合、NYダウよりもS&P500に投資する投資信託を選んだ方が、広く分散投資の効果を受けられると考えられます。実際、米国株式市場カバー率はNYダウで約25%、S&P500は約80%と、S&P500の方が高くなっています。その分、市場の動向を的確に反映していると考えられます。

お金を積極的に増やす観点からは、世界経済の成長を享受できる「全世界株」や世界経済の中心・米国の成長の力を借りられる「米国株」の指標に投資するのがおすすめです。

世界の経済成長率は、年によりばらつきがありますが、おおむねプラス成長になっています。また、フランスの経済学者、トマ・ピケティ氏の提唱した「r>g」という不等式は、投資のリターン(r)が経済成長率(g)より大きくなることを示しています。つまり、投資をすれば経済成長率を超えたリターンが得られるだろう、というわけです。

全世界株・米国株に広く投資する指標には、次のようなものがあります。

【全世界株】

FTSE Global All Cap:世界48カ国の大中小型株9500銘柄で構成

MSCI ACWI:世界47カ国の大中型株3000銘柄で構成

【米国株】

CRSP US Total Market:米国の大中小型株4000銘柄で構成

S&P500:NY・ナスダック両証券取引所から選抜した500銘柄で構成

●投資信託選びのポイント3:中長期的に運用実績が堅調だといい

投資信託の値段を表す「基準価額」が右肩上がりになっている投資信託をチェックしましょう。運用成績がいい投資信託は資産が増え、投資信託の規模が大きくなれば投資信託は運用しやすくなって利益を出しやすくなっていきます。できれば5年、10年と中長期で堅調な成績を出している投資信託を選ぶとよいでしょう。

●投資信託選びのポイント4:トラッキングエラーは低いほうがいい

トラッキングエラーは、ベンチマークと投資信託の値動きの差を数値で表したものです。トラッキングラーが低いほど、ベンチマークとする指標と連動していることを表します。

●投資信託選びのポイント5:純資産総額は増えているほうがいい

純資産総額は、投資信託が組み入れている株式や債券などの資産の合計金額(時価総額)。投資信託の規模、大きさを示す金額です。インデックス型・バランス型の場合、純資産総額は最低でも50億円以上あるのが望ましいところです。

純資産総額が少ないと、投資信託が目指す分散投資がしにくく、運用実績に影響が出てくる恐れがあります。また、投資先の株などの資産を購入するときの売買手数料にボリュームディスカウントが効きにくくなるため、信託報酬が増える可能性もあります。

さらに、純資産総額があまりにも低いままだと、途中で運用を中止する「繰上償還」が行われてしまう可能性もあります。繰上償還が行われたときに含み損を抱えている場合、損失が一気に確定してしまいます。

■投資信託選びの気になる疑問を解決

実際に投資信託を選ぶと、他にも気になる疑問が出てくることでしょう。ここでは、どんな投資信託を選ぶか(あるいは、選んではいけないか)の参考になる「気になる疑問」について解説します。

●バランス型の「4資産」と「8資産」どちらを選ぶのがよい?

バランス型の投資信託には、国内外の株式と債券に25%ずつ均等に投資する「4資産均等型」や、国内・先進国・新興国の株式と債券、国内・国外の不動産(リート)の合計8つの資産に投資する「8資産均等型」などがあります。

一見、4資産よりも8資産のほうが分散されているので低リスクだと思われがちですが、リスクが低いのは債券の比率が高く、新興国を含まず、海外資産の比率が低い4資産のほうです。

4資産と8資産のどちらを選ぶかは、自分がとれるリスク許容度によって変わってきます。

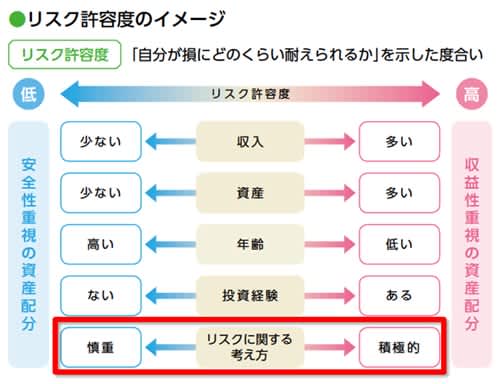

・リスク許容度のイメージ

リスク許容度は、「自分が損にどのくらい耐えられるか」の度合いです。リスク許容度は、収入・資産・年齢・投資経験などによって変わります。また、いくら一般的に「リスク許容度が高い」と思われる人でも、リスクに対して慎重な考え方をしている人は、リスク許容度が低いといえます。

リスク許容度は、高ければいいというものではなく、自分がどうなのかを知ることが大切です。リスク許容度が低いのであれば4資産、そこそこのリスク許容度が取れるのであれば8資産を選ぶようにします。さらに積極的にリスクが取れるのであれば前述の全世界株・米国株に投資する投資信託を選ぶようにするといいでしょう。

●ターゲットイヤー型は選んでもいい?

ターゲットイヤー型は、「若いうちは株式中心」「年を追うごとに債券にシフト」という具合に、ライフサイクルによって資産配分が変わる投資信託です。

一見便利そうですが、ターゲットイヤー型は取れるリスクを年齢だけで判断してしまいます。必ずしもその人にあった投資になるとは限りません。それに、信託報酬が0.8%~1.2%程度と比較的高く設定されているのも問題です。これならば、バランス型を選んだ方がいいでしょう。

●リスクコントロール型は選んでもいい?

リスクコントロール型は、市場の変動に合わせて、機動的に資産配分を変更する投資信託です。普段は株と債券にバランスよく投資し、株価が下落基調になったときには債券を多めにする…といった具合に運用を行います。

こちらも値下がりのリスクが回避できる可能性があるのはいいのですが、値上がりしているときにはインデックス型・バランス型ほどの値上がりは見込めないのが現実。また、値下がりによる損失も必ず回避できるとは限りません。リスクコントロール型として知られる「投資のソムリエ」も、2022年11月30日時点の年率リターン(設定来)は年率1.4%ですが、信託報酬は年1.54%ですから、実質マイナスになっている状況です。

■【結論】投資信託はどれを選べばいい?

以上のポイントを踏まえて、筆者が選んだ投資信託を3本紹介します。なお、以下のデータは2023年1月16日時点のものです。

●投資信託(1):ニッセイ・インデックス・バランスファンド(4資産均等型)

【リスクを抑えたい人向け】【つみたてNISAで購入可能】

純資産総額:257.59 億円

基準価額:13,863 円

信託報酬(税込):年0.154%

3年トータルリターン(年率):4.67%

5年トータルリターン(年率):3.75%

国内外の株式と債券に25%ずつ、均等に投資する「4資産均等型」と呼ばれるバランス型の投資信託です。株式と債券の比率が50%ずつで、国内と海外の比率も50%となるため、今回紹介する投資信託の中では比較的リスクを抑えた運用ができます。取り扱う金融機関も多く、どこでも買いやすいのがメリットです。

●投資信託(2):eMAXIS Slimバランス(8資産均等型)

【やや強気にリスクをとりたい人向け】【つみたてNISA・iDeCoで購入可能】

純資産総額:1700.41億円

基準価額:13,105円

信託報酬(税込):年0.154%

3年トータルリターン(年率):3.63%

5年トータルリターン(年率):4.05%

国内・先進国・新興国の株式と債券、国内・国外の不動産(リート)の合計8つの資産に均等に投資する「8資産均等型」のバランス型投資信託です。「ニッセイ・インデックス・バランスファンド(4資産均等型)」より債券の比率が少なく、不動産や新興国の資産などが入っているため、ややリスクは高めといえるでしょう。1本で8つの資産にまとめて投資できる手軽さ、わかりやすさもあり、順調に資産が増えています。

●投資信託(3):eMAXIS Slimバランス 全世界株式(オール・カントリー)

【積極的にリスクをとりたい人向け】【つみたてNISA・iDeCoで購入可能】

純資産総額:8159.45億円

基準価額:16,231 円

信託報酬(税込):年0.1144%

3年トータルリターン(年率):10.68%

5年トータルリターン(年率):-

前述のMSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)との連動を目指す投資信託です。世界株式市場のカバー率は85%。とても安い信託報酬で、世界中の株式に分散投資できます。なお、「eMAXIS Slim」のシリーズには純資産総額が増えるごとに実質的な信託報酬率が下がる「受益者還元型信託報酬」という仕組みがあります。投資家が増え、資産が増えれば増えるほど、手数料も安くなるのですから、ありがたいですね。

投資信託の選び方の基本を解説してきました。投資はお金を増やすためにするのですから、お金の増える投資先を選びたいですよね。そのためにも、ぜひ今回お話しした投資信託選びのポイントを踏まえて、商品選びに取り組んでみてください。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。