お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまなお金の専門家をゲストに迎えて、投資や資産形成についての知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年1月はファイナンシャルプランナーの山中伸枝先生に、資産形成の制度について、タレントで元「アイドリング!!!」14号の酒井瞳さんと一緒に学びます。

今回は、NISAと並ぶもう1つの税制優遇制度「iDeCo」について伺いました。まだ資産運用を始めていない2人はNISAとiDeCo、どちらを選ぶべきなのでしょうか?

山中伸枝(以下、山中):第2回目、3回目ではNISAについて勉強してきました。NISAについて、わからないことはありますか?

有野晋哉(以下、有野): 少額までならば非課税になる投資の制度ですよね。非課税なので投資しやすくなって、そのお金で投資先の会社が頑張れる、そして頑張って儲けたお金は納税されて国も潤う、まさに「三方よし」の制度。来年、2024年には制度が変わるかもしれないのでチェックしましょう……はい、バッチリです! 自分の老後を安心に過ごせるように早めに入る方がいいなぁ。何より、いろんな会社を助けることにもなるし。

酒井瞳(以下、酒井):お~、優等生ですね(笑)

有野:学級委員やからね(笑) まぁ、実際に投資し始めたら、わからないこといっぱい出てきそうやけど。投資のプロはどんな顔しとるんやろ、とか。

酒井:知らない人に怯えすぎですって(笑)

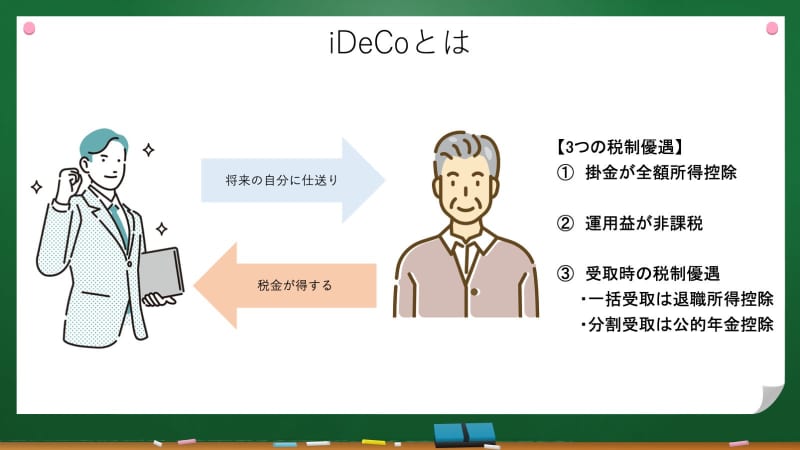

自分で運用する年金「iDeCo」とは?

山中:さて、ここからはもう一つの投資の税制優遇制度「iDeCo(イデコ)」についてお話したいと思います。

酒井:いでこ? なんだろう…… Suica(スイカ)とかICOCA(イコカ)のような、ICカードの仲間ですか?

有野:税制優遇制度って言うとるやん、なんか無理にボケようとしてへん?

酒井:えへへ、バレちゃいました? でも、九州にも交通系電子マネーがあるんですけど、名前が何か知ってますか?

有野:う〜ん、九州の方言やろうから……DOGENNKA(ドゲンカ)!

酒井:ブ〜、違いまーす、SUGOCA(スゴカ)でしたー。

有野:そっちかー……って、そろそろ授業に入ってええかな(笑) 先生、NISAは「少額投資非課税制度」でしたけど、iDeCoにも別の呼び方はあるんですか?

山中:はい、iDeCoは「個人型確定拠出年金」になります。「年金」と名前がついているので、おおよその意味はおわかりになるのではないでしょうか。

有野:個人型だから、国民年金では足りない部分を自分で補うための年金、ってことですか?

山中:おっしゃる通りです。NISAと同じように、まず投資の利益が非課税になります。それに加えて、掛金がそのまま全額、所得控除の対象になるんです。積み立てた資金は、年金のように複数回に分けて受け取る方法と、一時金として一気に受け取る方法、それとふたつを併用して受け取る方法の3つあるのですが、受け取る時にも「公的年金等控除」や「退職所得控除」の対象になるので、“トリプルでおいしい”制度なんですね。

酒井:非課税でお得に運用できる自分のための年金、ということですか?

有野:トリプルでおいしいって、アイス屋さんのキャンペーンみたいやな。コスパ考えたらあっちの味やけど、好きな味はこっちやし、でもせっかくの機会に新しい味も試したいし……って、いつも迷うねん。で結局、チョコミント。

酒井:もう、すぐ本題からズレていく(笑)

有野:何もズレてへん、トリプルで美味しいのはお得ですって話(笑)

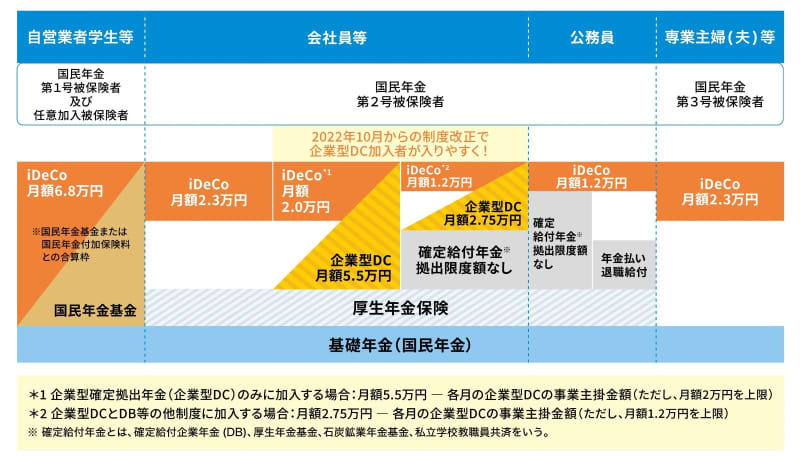

山中:iDeCoは「個人型」とついているように、主に自営業の方、あとは会社員で企業年金の対象になっていない方が対象でした。そこから徐々に拡大し、公務員の方や専業主婦・主夫の方、そして2022年からは企業年金の有無に関わらず全ての会社員の方も対象になっています。

有野:入れる職業の制限があったのがなくなったのは良いですね。企業年金があっても加入できるってことは、年金が2つに合体。……ゲーム機で言うと、SEGAのメガドライブにメガCDを追加するみたいなもんか。でも、国民年金にiDeCoにNISAも入ってたら3つも合体してる、それはもう“スーパー32X”も追加してる“メガドラタワー”やんか!

酒井:またよくわからない例えをしてる……(笑)

有野:ごめんごめん、酒井ちゃんにわかりやすく言うと、ドラゴンボールの悟空しか使ったらアカンと思ってたら、ベジータも使ってよくなった。だったら、フュージョンして、ゴジータにしましょうかって感じ。老後も安心やね。

酒井:最強じゃないですか! 先生、進めてください。

有野:そうですね、お願いします。

山中:iDeCoは自営業者の方(第1号被保険者)にとって、年間81万6,000円と枠が大きいのが特徴です。ただ、企業年金の対象になっていない方(=第2号被保険者)や、専業主婦・主夫の方(=第3号被保険者)だと、年間の投資上限が27万6,000円とあまり大きくありません。また企業年金に加入している場合も、企業型確定拠出年金(企業型DC)のみに加入している方は年間24万、それ以外の方は年間14万4,000円が上限となります。

画像:iDeCo公式サイト「iDeCoの加入資格等」より引用

酒井:私は個人事業主、つまり自営業者になるので、メリットが大きいということですね! ……あれ、私って個人事業主でしたっけ?

有野:それは知らんがな! 松竹芸能に聞いてください(笑)

山中:ちなみに、企業にお勤めの方だと、転職や退職をした場合は企業年金からの引き継ぎなど、手続きが多少面倒になります。

有野:あ、思い出した! 僕は個人事務所を法人化してるんやけど、前に企業年金の説明を受けたことがあります。

酒井:有野さん、学級委員だけじゃなくて、一応経営者だなんて、すごいじゃないですか!

有野:一応は余計です(笑) 企業年金の説明を受けたことは確かやけど、完全に忘れてたわ。ってことは先生、僕は第2号被保険者になって、第1号の個人事業主ほどiDeCoの枠は大きくないってことですかね?

山中:そうですね、それでもメリットは大きいと思いますので、まずは企業年金の状況を確認されるのがよいかと思います。

酒井:2人そろって、松竹芸能に問い合わせですね。

有野:松竹芸能に「僕は第2号被保険者ですかね?」って聞いてわかるかなぁ。「違うで、有野は第4世代やで」って言われそう。

iDeCoはNISAとの併用が可能!

酒井: NISAと同じように、iDeCoも株や投資信託への投資が対象なんですか?

山中:iDeCoの投資対象は、(1)定期預金や保険など「元本確保型」の商品と、(2)投資信託の2つになります。第1回でお話したように、現在は定期預金の金利が低いので、利益が非課税になってもメリットは小さいので、やはり投資信託を選ぶべきでしょう。

酒井:へぇ〜、保険にも投資できるんですね。

有野:保険といえば、保険会社でも年金のような商品がありませんでしたっけ?

山中:おっしゃるように、保険会社には「個人年金保険」という商品があります。ただ、個人年金保険だと利益には税金がかかりますし、個人年金保険はiDeCoより控除の枠も小さいので、やるならiDeCoのほうが断然お得ですね。

有野:なるほど、お得だということはわかりました!

酒井:本当にわかってますか?(笑)

有野:学級委員長をバカにすんなよ。個人年金保険だと利益には税金がかかるし、控除の枠も小さいねん。もし、芸人年金保険があったら、今月ウケた分です、って爆笑取ったボケを貯めても税金で少し減らされて、増えても控除の枠も小さいから、結局はあんまりウケてなかった事にされてしまうって事やろ。

酒井:先生の説明の部分以外は空想すぎて分からないです……なんですか、爆笑取ったボケを貯めるって。先生、話を戻しますと、ひとつ疑問があるんですけど、毎月積み立てていくんだったら、iDeCoとつみたてNISAの違いってあるんですか?

山中:将来の資産形成に向けた制度であるのは同じですが、最大の違いはiDeCoは「将来の年金作り」だけを目的としている点。つみたてNISAで運用している株や投資信託はいつでも売却できますが、iDeCoの場合、原則60歳になるまで引き出せません。

有野:え~っ、積み立てしっぱなしで途中で引き出せないんや。それだと、みなみかわの子どもにお年玉やら、入学祝いやらあげたい時とか、急な出費の時に困るなぁ。みなみかわは困るけど、僕は助かるなぁ。

酒井:なんでニヤニヤしてるんですか!? でも先生、原則60歳になるまで引き出せないって、ちょっとイジワルな制度だと思います。

山中:別にイジワルでしているわけではないんですよ(笑) 途中解約できるケースもあるにはありますが、条件が厳しいので、基本的には引き出せないと考えたほうがいいでしょう。ただ、iDeCoは年金、つまり老後の資金を作るための制度ですから、その前に資金を減らしてしまうのは本来の目的とは異なってしまいますし、60歳になるまで受け取れないかわりに、受け取る時にも税制優遇があるんです。

酒井:そうなんですね。う~ん、NISAとiDeCo、どっちを選べばいいのか迷うなぁ……。

有野:酒井ちゃんは個人事業主なんやから、トリプルでお得なiDeCo一択やろ! 迷うことありません、ですよね先生。

山中:安心してください。現状では一般NISAとつみたてNISAの併用はできないとお話しましたが、NISAとiDeCoは併用することが可能なんです。ただ、iDeCoは途中解約ができませんので、iDeCoに加入するなら途中解約の必要がない余裕資金で臨むようにしましょう。

投資は将来の自分の幸せと社会のため

山中:ここまで駆け足で説明してきましたが、私の授業はここまでになります。

酒井:えぇ、もう終わりですか?

有野:先生、投資する地域の選び方も分からへんし、投資対象もバランス型やらたくさんあって分からんし、実際に投資始めるまで、手取り足取り教えてください! 顔が分からん人に信託するより、知ってる先生とやっていきたいです!

山中:(笑) 確かに、実際に始めてみると、いろいろとわからないことが出てくると思います。わからないまま放っておくと、不安も解消されませんから、きちんと勉強して一つ一つ解決していきましょう。自分だけで勉強すると難しいと感じたり、限界もありますので、こうした制度や投資について詳しい人に聞くのもいいと思います。

酒井:詳しい人って、たとえばどんな人ですか?

山中:私のようなFP(ファイナンシャルプランナー)には、NISAなどの制度のほか、投資や金融商品に詳しい方が多いかもしれません。

酒井:でも、FPさんに相談するのって、お金かかりますよね?

有野:そや、やっぱり山中先生と仲良くなっておけば、いろいろと教えてくれるかも! 先生、あとで僕に連絡先を教えてください! 先生のTwitterもフォローします!

酒井:やめてください(笑) ほら、先生も困ってるじゃないですか!

山中:いまは、NISAなどの制度や投資について解説している書籍やサイトが数多くありますし、YouTuberの方の動画などもありますので、まずはそうしたものを見てみるといいかもしれませんね。とりあえず、お2人が投資について関心を持っていただけたなら嬉しいです。

酒井:はい、めちゃくちゃ興味湧いてきました! この後、さっそく準備します(笑)

有野:いままで面倒で後回しにしてきましたが、やろうっていう気持ちになってきました。でも、顔も知らない人にお金を預けるのは不安ですけど。

酒井:まだ言ってる(笑)

山中:投資は、単に自分の利益や将来の資産形成になるだけでなく、企業の成長、ひいては日本経済の拡大につながります。つまり、自分のためだけでなく、社会貢献にもなるということ。ぜひ、これからも勉強を続けて、経験や知識を身に着けてくださいね。何より投資って楽しいし、幸せになるために大事なことでもあるんです。ほら、私って幸せそうでしょう?(笑)

酒井:確かに、幸せ感がビンビン伝わってきます(笑) 社会貢献か~、確かにそういう感覚で臨むとモチベーションになるかもしれませんね。

有野:でも、何を買えばいいのかとか絶対に迷うねんなぁ……。先生、やっぱり連絡先か自宅を教えてください! お菓子持ってお邪魔します!

酒井:もう、怒られますよ!(笑) 学級委員長、今回勉強になった事はなんですか?

有野:えーっとね、iDeCoというのは、Suica(スイカ)とかICOCA(イコカ)のような、ICカードの仲間ですか? って言える酒井ちゃんの勇気を見て、アイドリング!!!魂はまだ健在やなって所です。

酒井:そこは勉強しないでいいです! 恥ずかしい……。

有野:NISAもiDeCoも自分の老後を豊かにする為やけど、やる事によって投資先の会社を助ける手伝いにもなる。顔は知らない人に任せる事になるけど、ちゃんとしたところでしかこの制度は扱ってないから、やっても大丈夫だって事が勉強になりました。でも、今回は聞いてばっかりやったからな、次に授業を受ける機会があったら、もっといい質問がたくさんできるように、これからも頑張って勉強しますので、またいろいろと教えてください!

山中:はい、鋭い質問をお待ちしています。お2人とも頑張ってくださいね。

有野・酒井:山中先生、ありがとうございました!

2月からは、金融教育家の塚本俊太郎( @shuntarotsu )先生をお迎えし、「投資の基礎知識」について聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

酒井瞳

1989年5月3日生まれ。宮崎県出身。2008年4月に女性アイドルグループ「アイドリング!!!」に14号として加入し、2015年10月に卒業。その後は地元・宮崎県に関わる活動や、テレビやドラマ、YouTubeなど活動の幅を広げている。2022年2月よりジムでパーソナルトレーナーを開始。また、同年に故郷の宮崎県延岡観光大使に就任。 アイドル専用ジム「iウェルネス」ではトレーナーとしても活動している。

山中伸枝

心とお財布を幸せにする専門家 ファイナンシャルプランナー(CFP)、株式会社アセット・アドバンテージ 代表取締役、FP相談ねっと 代表、一般社団法人公的保険アドバイザー協会 理事。 1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。 執筆:金融庁サイト 有識者コラム連載、50歳を過ぎたらやってはいけないお金の話(東洋経済新報社)、ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライター:新井奈央 / 写真:文化工房