2022年12月の金融政策決定会合にて、日銀は長期金利の変動幅を±0.25%から±0.5%に拡大することを決めました。この影響により、2023年1月より各金融機関は住宅ローンの固定金利を引き上げています。一方、変動金利については、ほとんどの金融機関で金利据え置きとなり、逆に一部引き下げる金融機関も出るなど、引き続き金利引下げ競争が行われています。

このような環境のなか、2023年に入って住宅ローンの金利がどのように変化したのか、また、金利引き上げが返済額にどの程度影響があるかについてみていきましょう。

変動金利

先述の通り、変動金利については各行据え置き、もしくは若干の引き下げとなっています。

短期金利については、長期金利と異なり、日銀がマイナス金利政策を継続しており、-0.1%から変動しないように設定しています。そのような中で、各金融機関でも金利引下げ競争が激化しており、変動金利については下落していると考えられます。

2023年1月時点の代表的な金融機関の変動金利は以下の通りです。※カッコ内は2022年12月比。

◯三井住友銀行 年0.475%(±0%)

◯りそな銀行 年0.47%(±0%)

◯auじぶん銀行 年0.389%(±0%)

◯イオン銀行 年0.38%(-0.14%)※借入金額が物件価格の80%以内の場合

◯みずほ銀行 年0.375%(±0%)

◯PayPay銀行 年0.349%(±0%)

◯SBI新生銀行 年0.32%(―0.03%)

10年固定金利

今回の10年国債の金利の上昇により、10年固定金利について、各金融機関で金利引き上げが見られました。※カッコ内は2022年12月比。

◯住信SBIネット銀行 年1.71%(+0.4%)

◯イオン銀行 年1.44%(+0.45%)

◯みずほ銀行 年1.4%(+0.3%)

◯三井住友銀行 年1.14%(+0.26%)

◯auじぶん銀行 年1.135%(+0.25%)

◯三菱UFJ銀行 年1.05%(+0.18%)

◯PayPay銀行 年1.05%(+0.09%)

フラット35・固定金利35年

2023年1月のフラット35の最低金利は、先月の1.65%から0.03%引き上げられ年1.68%となりました。昨年2022年1月時点の年1.3%と比較すると0.38%の引き上げとなっています。また、各金融機関の35年固定金利もすべて引き上げられています。

※フラット35:買取型・融資率9割以下・借入期間21年以上35年以下・新機構団信付き

※カッコ内は2022年12月比。

◯三井住友銀行:年2.49%(+0.27%)

◯みずほ銀行:年1.66%(+0.21%)

◯りそな銀行:年1.395%(+0.1%)

◯三菱UFJ銀行:年1.81%(+0.03%)

返済額への影響は?

では、金利上昇の影響がどの程度返済額に反映されるのでしょうか。フラット35の最低金利を基準にみていきましょう。

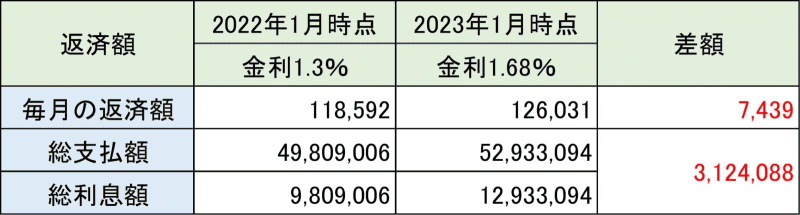

共通条件:借入金額4000万円 35年返済 全期間固定

金利条件:【2022年1月時点の金利1.3%】【2023年1月時点の金利1.68%】

直近の1年間でフラット35の金利は0.38%上昇しています。

4000万円をフラットで35年ローンを組むと仮定すると、金利0.38%上昇した場合、月々の返済額が118,592円/月から126,031円/月と7,439円/月アップすることになります。35年間のトータル利息額は、9,809,006円から12,933,094円となり、3,124,088円負担が増えるので、トータル支払額でも約300万円増える計算となります。

このように、住宅購入によりローンを組む場合は、 物件価格だけでなく金利の影響による返済額の負担増にも注目する 必要があります。

では、2023年の住宅ローン金利はどのように推移するでしょうか。

今回の日銀の金融緩和政策の修正の影響だけでなく、2023年4月の日銀総裁の任期満了に伴う交代によっても、さらなる金融政策の修正が行われ、今後さらに金利が上昇するという専門家の見立てもあります。一方で、現在のように景気が上向いていない状況で、金利を引き上げることによって、景気が後退するという懸念もあるため、短期的に金利の急上昇が起きる可能性は低いとも考えられます。ロシア・ウクライナ問題など社会情勢の変化や世界的なインフレなども影響するので、金利の予測は専門家でも困難です。

目先の金利の変動や物件価格の変動による影響を把握するのも大事ですが、 最も重要なのは、ご自身のライフプランに合わせた購入計画・返済計画 です。将来的な世帯収入の変化や、家族構成の変化、住宅ローン返済以外の教育費や老後資金準備なども考慮する必要があります。

変動金利や固定金利などの特徴を理解した上で、ご自身に合った借入れ方法や無理のない借入金額、返済期間をシミュレーションしてみましょう。ご自身のライフプランを踏まえた上で、将来的な金利上昇にも備えた住宅購入をすることで、理想の生活の実現に繋げましょう。