ここ最近は政府や企業の副業推進の動きが活発になっています。新たに業務を開始して、確定申告が初めてという方も少なくないと思われます。業務に関する利益の計算上、必要経費はどこまで認められるのか、迷いがちな経費について取り上げましょう。

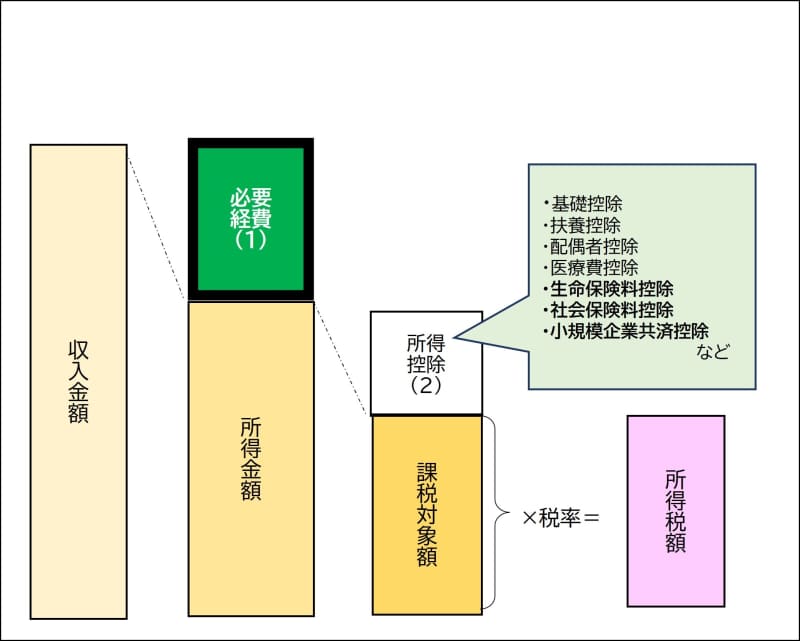

所得税の計算の流れのイメージ図

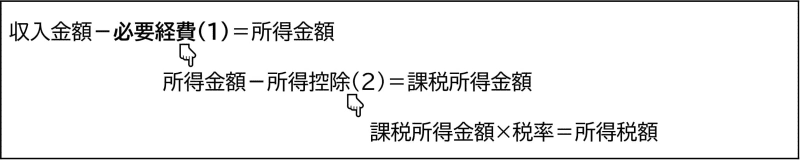

所得税額は次の手順で計算します。

この算式から、収入金額から差し引く金額が大きければ大きいほど、所得税の負担を抑えられることがわかります。

まず、収入金額から差し引く(1)の必要経費ですが、これは収入を得るために必要な費用部分です。次に差し引く(2)の所得控除は各人の生活の事情に配慮して、所得から差し引いて税金の負担を軽くするものです。所得控除の代表的なものが、基礎控除や扶養控除、配偶者控除、医療費控除などです。

今回は副業として業務を行っている場合(雑所得)や小規模な個人事業主(白色申告者)にとっての、(1)の必要経費の取り扱いをお伝えします。

原則的な必要経費の考え方

事業所得や雑所得の金額を計算する上で、必要経費に算入できる金額は次の金額です。

引用:国税庁「No2210やさしい必要経費の知識」

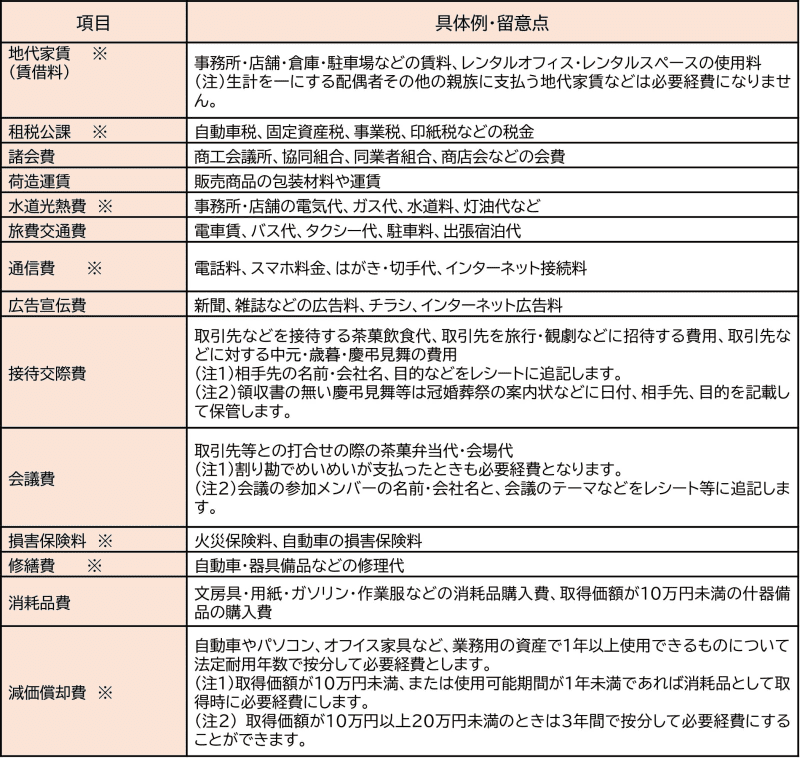

1は材料や商品の仕入れにかかる費用ですので比較的わかりやすいのですが、悩ましいのは2の費用です。必要経費として認められるものの具体例と留意点は次の通りです。

必要経費として認められるものの具体例と留意点

(※は家事関連費)

必要経費とならないもの

家事費は自己の生活上で必要な費用ですので業務上の必要経費に入りません。家事費とは、自己または家族の衣・食・住に係る費用、医療費、教育費、教養・娯楽費用など、業務をする・しないにかかわらず発生する費用のことです。また、もうかった結果に対して課される所得税や住民税、ペナルティとしての罰金・科料・過料、交通反則金なども必要経費となりません。

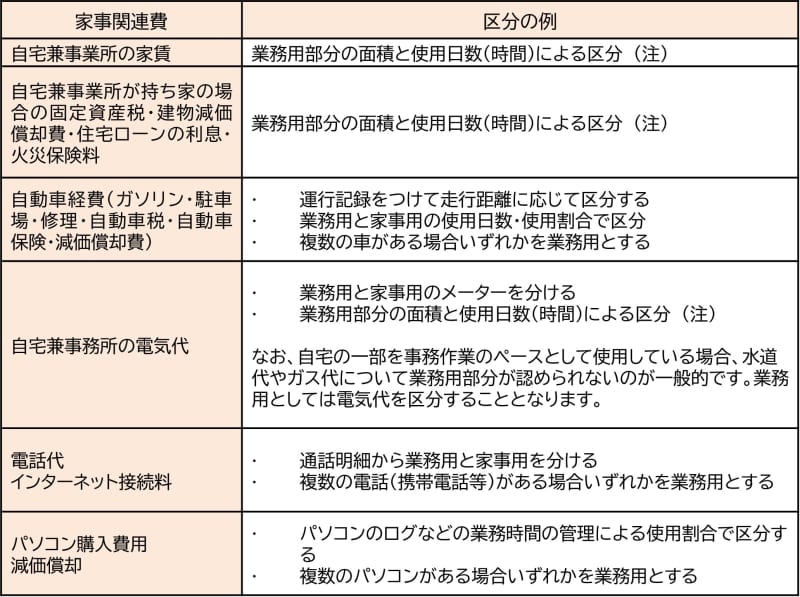

プライベートと業務用の両方にかかわる費用(家事関連費)

上記のとおり家事上の費用は必要経費となりませんが、個人の業務においては一つの支出が家事上と業務上の両方にかかわりがある費用(家事関連費といいます)となるものがあります。例えば、自宅兼事務所の費用(家賃、租税公課、水道光熱費など)です。

この家事関連費のうち必要経費になるのは、取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合のその区分できる金額に限られます(所得税基本通達45-2)。先の「必要経費として認められるものの具体例と留意点」の表中の※印の記されているものに家事関連費がありますが、明らかに区分する方法として例えば次のような方法があります。

家事関連費の区分の例

(注)国税庁より、自宅で民泊を行っている場合の必要経費の取り扱いが公表されています(「住宅宿泊事業法に規定する住宅宿泊事業により生じる所得の課税関係等について(情報)」)。その計算方法を参考にしますと、自宅兼事務所の諸費用について業務用部分を区分する際は、次のような計算式となると考えられます。

スキルアップのための費用は?

副業のスキルアップをして、いつか独立…と考える方も少なくないでしょう。資格取得のための費用は経費となるでしょうか?

所得税基本通達37-24において、「業務を営む者またはその使用人がその業務の遂行に直接必要な技能または知識の習得または研修等を受けるために要する費用の額は、習得または研修等のために通常必要とされるものに限り、必要経費に算入する」とあります。

これによりますと、スキルアップの費用はすべて必要経費となりそうですが、過去の裁判例を見ますと、例えば「整骨院の事業主が支払った自身の柔道整復師の専門学校の授業料」(令和元年大阪地裁)や「宅地建物取引業を開業するための宅地建物取引主任者資格の資格取得費」 (平成27年4月14日)、「歯科医師が学位を取得するために大学院の博士課程に通った入学金・授業料」(平成13年9月27日)などは必要経費として認められていません。

なかなか線引きが難しいのですが、「生涯にわたって収入を得ることができる業務独占資格を取得するためのもの、一身専属権的なものに対するもの」は必要経費と認められず、業務を行うにあたり直接必要な範囲の習得費や研修費に限り必要経費として認められることとなります。悩ましいときは税理士か税務署にご相談することをお勧めします。

確定申告が必要でない場合

1か所から給与等の支払を受けている給与所得者で、その給与について年末調整が行われている場合は、副業所得(=収入金額-必要経費)が20万円以下であるときは、原則として確定申告をする必要はありません。

ただし、給与所得や退職所得以外の所得金額の合計額が20万円以下であっても、例えば、医療費控除の適用を受けるための還付申告を行う場合には、給与所得だけでなく、その20万円以下の所得も併せて申告をする必要があります。