毎日のように聞こえてくる値上げのニュース。スーパーでは、いったん手に取った商品の値段を見て、「やっぱりやめた」と棚に戻すことが増えてきました。

事実、1月20日(金)に発表された消費者物価指数は、前年比4%と41年ぶりの上昇率。とくに値上げが目立つのは、灯油、電気代、ガス代などのエネルギー価格と、食用油、マヨネーズ、パン、麺類などの生鮮食品をのぞく食料で、いずれもわたしたちが生活する上で削るのがむずかしい項目です。

これらの価格高騰によって、壊滅的なダメージを受けているのが食品業界です。

原材料の高騰に、工場などで使用する光熱費の上昇も加わり、多少の値上げをしても追いつかない状況。日本では、物価が上昇すると“節約志向”が高まるため、原材料高の上昇に比例して、ホイホイ値上げをしてしまうと、消費者からそっぽを向かれてしまいます。そんなこともあって、食品会社の業績は悪化、今期は減益予想を出す企業が続出しています。

コストアップは未曾有の水準

たとえば、日本の家庭料理の代表と言っても過言ではない「バーモントカレー」を展開するハウス食品グループ本社(2810)は、2022年11月8日(火)、第2四半期決算発表のタイミングで、23年3月期の通期予想を下方修正しています。修正のおもな理由は、原材料やエネルギー価格の高騰など、コスト環境の急激な悪化を上げており、「バーモントカレー」や「ジャワーカレー」の製造を担う香辛・調味加工食品事業では、売上高は前年比で1.8%の増収にかかわらず、営業利益は、前年比で40.7%の減益と目を覆いたくなる数字。

決算発表説明会で、浦上博史社長は「下期は上期以上に厳しいインパクトを受ける。通期のコストアップは前期比105億円増という、未曾有の水準になる」とお話しされています。直近発表された第3四半期決算では、さらなる下方修正はなかったものの、営業利益は前年比15.2%減益と引き続き厳しい数字となりました。

同様に、スパイスでおなじみのエスビー食品(2805)も第2四半期決算のタイミングで下方修正、第3四半期決算では、営業利益が前年比28.8%の減益とスパイス大手2社は共倒れ状態。その他、カルビー(2229)や、森永製菓(2201)も下方修正と、わたしたちに馴染みの食品会社がほぼ全滅となっています。

海外で、まさかの“節約志向”が追い風!?

そんな逆風の中、食品会社でありながら通期予想を上方修正している絶好調企業があります。「赤いきつね」「緑のたぬき」でおなじみの東洋水産(2875)です。当然、東洋水産にも原材料高はおもしになっているはず。いったいなぜ?

まずは第2四半期決算発表と同時に出された上方修正のリリースを見てみましょう。

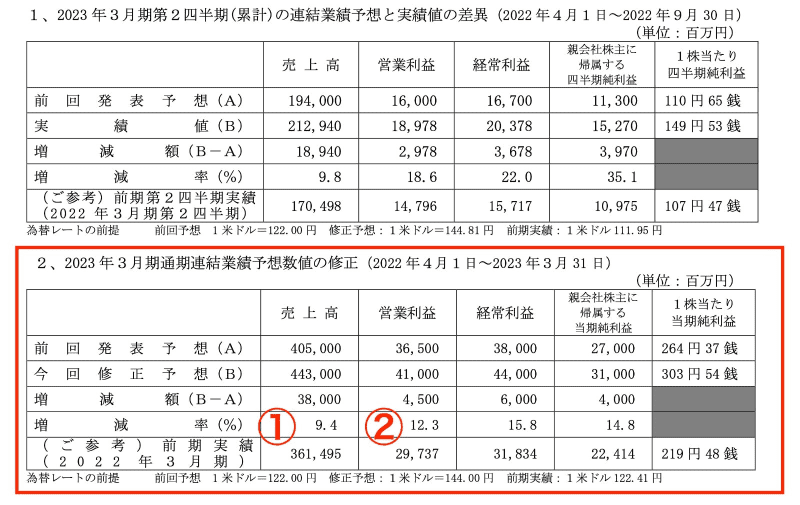

画像:東洋水産「2023年3月期第2四半期(累計)の連結業績予想と実績値の差異」より引用

売上高当初予想405,000(百万円)から443,000(百万円)に①12.3%の上方修正、営業利益は当初予想36,500(百万円)から、41,000(百万円)に②12.3%の上方修正と、売上高の修正率より、営業利益の修正率のほうが高いことから、営業利益率が改善されていることが分かります。

その理由については「国内外での販売価格の見直し、海外での即席麺需要の高まりに対する生産体制の強化を積極的に推し進めたこと、為替による換算の影響等 」とあります。この中で、同社独自の理由は“海外での即席麺需要の高まりに対する生産体制の強化”ではないでしょうか?

さらに深掘りするために、決算説明書を見てみましょう。

画像:東洋水産「2023年3月期 第2四半期 決算説明会資料」より引用

前期差で明らかに大きく伸びているのは海外即席麺で、前期差+63億円、ドル換算で+34百万ドルとなっています。国内即席麺は、−21億円の減益ですから、むしろこちらは足を引っ張っていることになります。

では、直近の第3四半期の決算短信も見てみましょう。

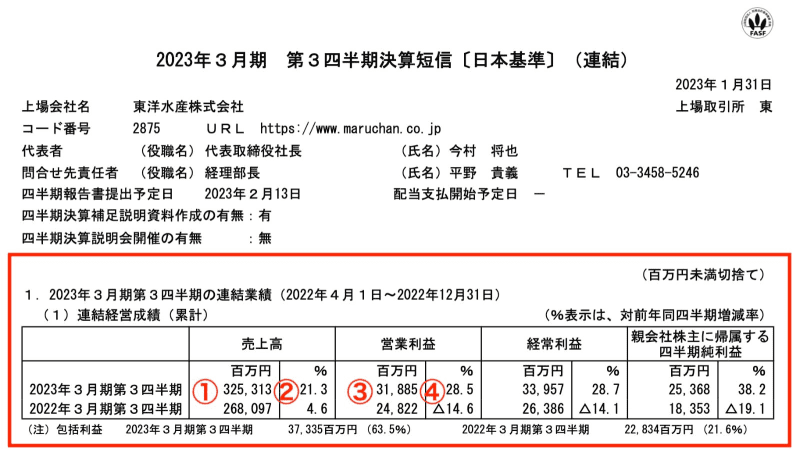

画像:東洋水産「2023年3月期 第3四半期決算短信」より引用

売上高は①325,313(百万円)前年同期比②+21.3%、営業利益③31,885(百万円)、前年同期比③+28.5%と、引き続き二桁増収増益の輝かしい数字です。

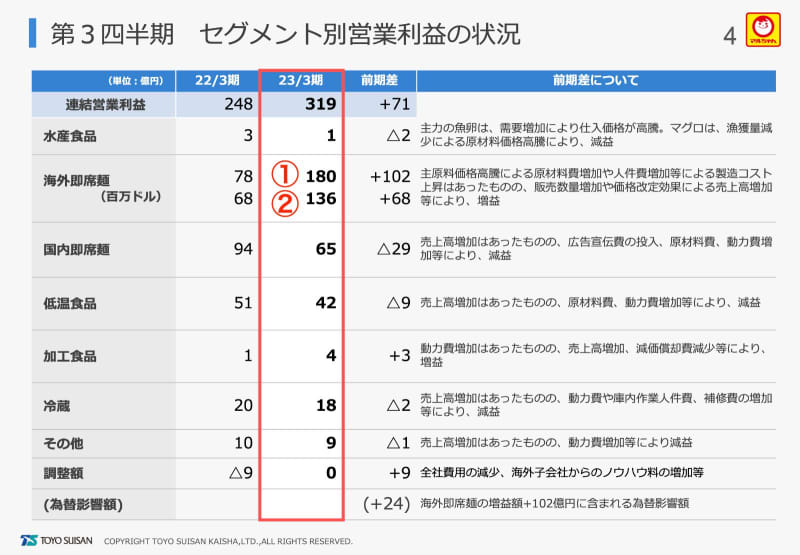

3Q決算説明書 セグメント別営業利益

決算説明書でセグメント別利益の状況を確認すると、やはり海外即席麺が好調です。

画像:東洋水産「2023年3月期 第3四半期 決算参考資料」より引用

第3四半期累計の営業利益が180億円、第2四半期までの営業利益は110億円でしたので、10-12月の3ヵ月で70億円の利益を上げたことが分かります。さらにドル換算で見ると、第3四半期累計の営業利益が136百万ドル、第2四半期までの営業利益は76百万ドル、10-12月の3ヵ月で60百万ドルと、利益の伸びがぐいーんと加速しています。

つまり、「われら日本が誇るカップ麺が、海外で大ウケ!」ということでしょう。

もう一度決算短信に戻ります。

セグメントごとの経営成績についての記載の中で、「海外即席麺事業は、製造コストの上昇等により価格改定を実施いたしましたが、インフレ率が高水準に推移していることによる節約志向の高まり等から即席麺の需要が高い状況で継続し」とあります。これはとても興味深い現象です。

日本では値上げすると、節約志向の高まりで商品が売れなくなるのとは反対に、海外ではインフレ率が日本よりも圧倒的に高いため、同じく節約志向の高まりで、値上げしてもまだまだ安く感じるカップ麺が重宝されているということです。日本人には高く感じるカップ麺が、海外では安く感じるというのは、喜んでいいのかどうかはさて置き、投資家としては非常におもしろい発見です。

ライバル会社の日清食品はどうか?

カップ麺の元祖といえばカップヌードルを提供する日清食品ホールディングス(2897)です。カップ麺が海外で好調なら、日清食品も業績好調であると予想できます。

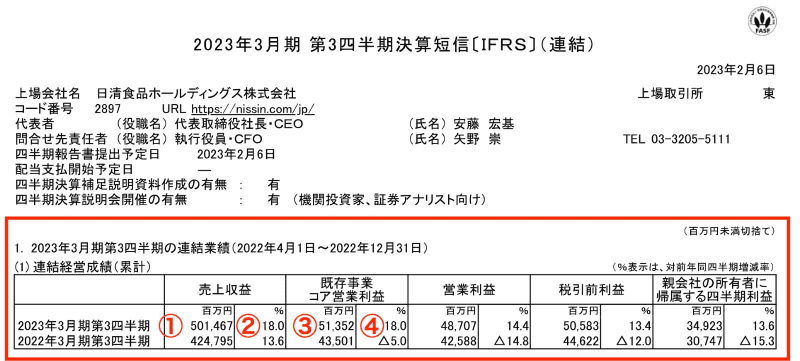

画像:日清食品ホールディングス「2023年3月期 第3四半期決算発表」より引用

2月6日(月)に発表された2023年3月期第3四半期決算は、売上収益①501,467(百万円)、前年同期比②+18%、既存事業コア営業利益(※)③51,352(百万円)、前年同期比④+18%と好調。このタイミングで、通期予想を上方修正しています。

※営業利益から新規事業にかかる損益および非経常損益としての「その他収支」を除いた指標

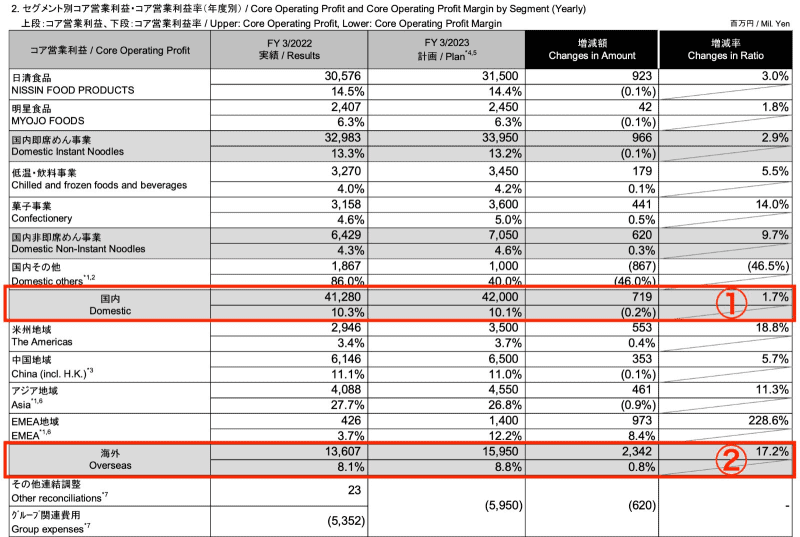

決算説明書を確認すると国内のコア営業利益の伸び率①1.7%に対して、海外②17.2%と圧倒的に高いことが分かります。

画像:日清食品ホールディングス「第3四半期 決算補足資料」より引用

決算短信には「米国においても、引き続き高い即席麺需要が続く中、価格改定の実施・浸透や差別優位性を明確にした付加価値商品の販売好調」とあります。やはり、海外でのカップ麺人気は間違いないようです。

2社が好調な理由は、海外でカップ麺が売れているためでした。赤いきつねがいいか、カップヌードルがいいか、個人的な好みは置いといて、2社の海外売上比率は、東洋水産が約40%、日清食品が約30%となっています。

決算発表後、どちらも株価は上昇していますが、海外売上比率の差が株価にも影響してくるのか−−2社の株価の行方に注目したいです。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。