投資のリスクを減らす「分散投資」には、資産や地域のほか、時間を分散させるという考え方があります。

東大卒の専業投資家・東大ぱふぇっと( @utbuffett )氏の著書『東大卒億り人が考案したロジカル株式投資 市場平均を超えるリターンを手に入れる超合理的な方法』(SBクリエイティブ)より、一部を抜粋・編集して「時間分散の2つの意味」について解説します。

【登場人物】

「時間分散」の2つの意味を知っていますか?

ダナハーちゃん: 時間分散ってなあに?

東大ぱふぇっと: そもそも「時間分散」という言葉があいまいに使われているのですよね。ここからは「時間分散」の2 つの意味を明確に切り分けて解説しますね♪

さて、時間分散と聞くと、この図を思い浮かべる方もいるかもしれません。この図は、時間分散の2 つの意味のうち、ひとつの側面を切り取ったものにすぎません。

【図表1:定額積立投資のメリット】

それは、投資タイミングの時間分散 です。しかし実際には、もうひとつ、 運用の時間分散 も意識する必要があります。

この概念は、ベテラン投資家の方々でも最初は理解に戸惑っていたため、初心者の方にいきなり理解していただくのは少々難しい面があると思います。まずは、運用の時間分散の意味を説明しましょう。

運用の時間分散とは?

東大ぱふぇっと: まずは簡単なクイズからです。

(1)毎年1000円ずつの積立投資を5年間行う

(2)最初に5000円を一括投資して、5年間一切追加投資を行わない

東大ぱふぇっと: どちらのほうが「時間分散」ができていると思いますか?

ダナハーちゃん うーん。(1)かなぁ。毎年投資したほうが分散できているように思う!

東大ぱふぇっと: そう思いますよね。では、しっかりと解説していきますね♪

ここでは話の単純化のために、投資元本に絞って説明します。

(1)毎年1000 円ずつ積立投資する場合と、(2)最初に5000 円を初期一括投資して積立は一切しない場合を比較してみましょう。

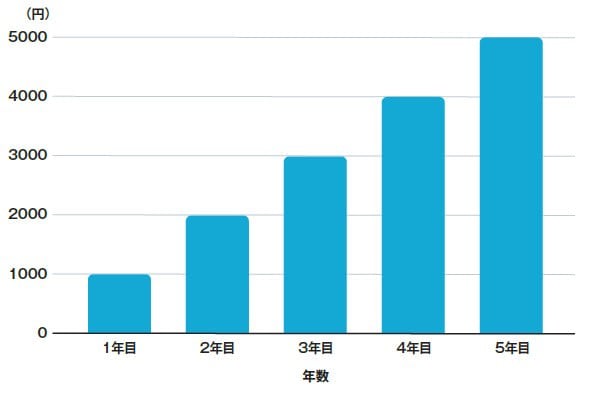

これをグラフで表すと、下記の画像のようになります。

【図表2:積立投資の投資元本累計(1)】

【図表3:初期一括投資の投資元本累計(2)】

東大ぱふぇっと: グラフを見ると、積立投資は毎年運用額が変わりますが、初期一括投資は、当然ながら1年目も5年目も投資元本は変わっていませんよね。実は、これが運用の時間分散になっているのです。

ダナハーちゃん: えっ、どうして初期一括投資のほうが、運用の時間分散になるの?

地域分散の投資例を考える

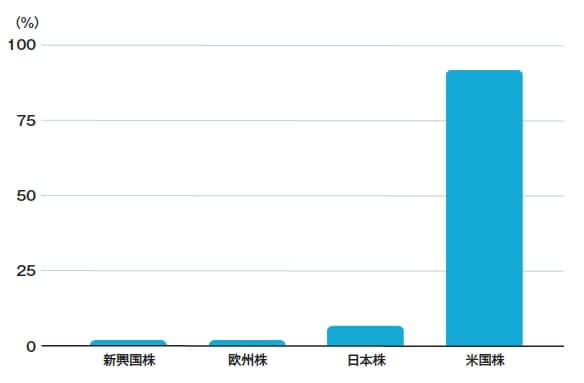

例えば、下の図のような地域配分で株式を保有していたとしましょう。

【図表4:地域別の保有割合】

誰がどう見ても、米国へ偏った投資をしていますね?

地域分散をしたいのであれば、米国株式だけでなくそのほかの国々の株式もしっかりと保有すべきですね。

もう一度、積立投資の投資元本累計(1)のグラフを見てみましょう。

積立投資というのは、運用年数があとになればなるほど投資元本が増えていきます。つまり、 運用年数の後半に対して集中投資をしている ことになります。

図(定額積立投資のメリット)は、あたかも時間分散ができているかのように見えますが、 実際に行っているのは投資タイミングの時間分散であり、運用の時間分散ではない のです!

「運用の時間分散」を簡単に理解できるゲーム

さて、ここで簡単なゲームをしましょう。

1から5のカードを用意し、1が出たら株価が20% ダウン、2から5が出たら株価が20%アップとしましょう。このカードを毎年引いて、5年後に資産がいくらになっているかをシミュレーションしてみましょう(引いたカードは元に戻さないものとします)。

初期一括投資の2パターン

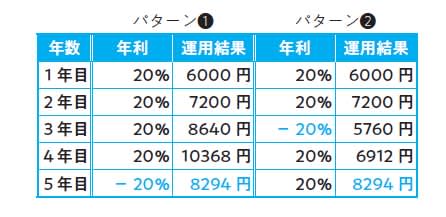

まずは初期一括投資の場合です。最初に5000 円投資したとしましょう。下の図は、パターン(1)が5年目に20%ダウン、パターン(2)が3年目に20%ダウンしたことを表しています。

【図表5:初期一括投資の2パターン】

それぞれの最終的な運用結果を表す計算は、以下のとおりです。

(1) 5000 円× 1.2 × 1.2 × 1.2 × 1.2 × 0.8 ≒ 8294 円

(2) 5000 円× 1.2 × 1.2 × 0.8 × 1.2 × 1.2 ≒ 8294 円

当然ながら 答えは一緒 ですね。掛け算の場合、数字を入れ替えても答えは一緒だからです(掛け算の交換法則)。

積み立て投資の3パターン

さて、それでは積立投資の場合をシミュレーションしてみましょう。ここでは毎年1000円ずつ投資したとしましょう。

その場合、当然ながらリターンにはばらつきが出ます。

【図表6:積立投資の3パターン】

運用期間の後半に暴落が来るほど、運用結果が悪くなりますね。なぜなら、積立投資とは運用期間の後半になればなるほど、投資元本が増えていく投資法だからです。前ページで前述したように、 運用期間の後半に集中投資してしまっている のですね。

時間軸は連続事象である

つまり、毎年1000円ずつ積立投資をするよりも、 初期一括投資をしたほうが「運用」という点では時間分散ができている ことがわかるかと思います。

また、5 年目に集中投資をするよりも、 全期間にまんべんなく投資をしたほうが、リスクあたりのリターンのコストパフォーマンスが改善する のは当然のことですね。

積立投資の場合は後半に集中投資をしているので、後半に暴落がくると大きな損失を受けることになります。なぜこのようなことが起きるのでしょうか?

それは、 時間軸が連続事象 だからです。

1年目に投資した資金は、2年目、3年目、4年目、5年目にも影響を与えます。

時間軸は特別な軸

一方、地域の分散についていえば、例えば米国に投資した資金が、気づいたら日本やヨーロッパにも投資されていた……なんてことは起こり得ません

つまり、 地域の分散は「運用の分散」になりますが、投資タイミングの時間分散は「運用の時間分散」にはならない のです。

積立投資をして、毎年徐々に投資資金を増やしていったら、リスクにさらされる資産の量は、当然5 年目で最も大きくなります。仮に5年目にリーマンショックやコロナショックのようなことが起これば、集中投資による痛手を大きく被ってしまいます。 時間軸という軸は、特別な軸 なのです。「縦軸」「横軸」「奥行き」といった軸とは異なる概念です。

この点、時間軸の特別さに気づいていない投資のプロはたくさんいると思います。現に東大ぱふぇっとがこの概念を「時間分散として意味なし⁉」とわかりやすく伝える記事を書いたところ、ツイッターなどで大反響となりました。

ドルコスト平均法を自己目的化してはいけない

時間分散の手段である「ドルコスト平均法」。積立投資のうち、定額積立のことを「ドルコスト平均法」と呼びます。世の中には、これを自己目的化してしまう初心者や、「ドルコスト平均法」信者がいたりします。でも、あくまでもドルコスト平均法は「目的」ではなく、「手段のひとつ」にすぎません。

ドルコスト平均法のデメリット

ドルコスト平均法(定額積立投資)は、運用期間の後半になればなるほど投資元本が増大していく手法です。

そのため、運用期間の後半になればなるほどリスクにさらされている資産も増大します。今、手元に1000万円の現金があったとして、これを毎月10万円ずつドルコスト平均法で投資して100カ月に分散投資して時間分散をするのは、時間分散どころか逆効果であるというわけです。

現実的な解

手元に1000万円がある投資初心者の場合、一括投資直後に暴落する懸念や、心理的に狼狽売りしかねないといった諸々の要素を鑑みると、全額を一括投資するのは控えたほうがよいでしょう。 半分の500万円を一括投資した上で、残りの500万円を毎月ドルコスト平均法で積み立てていく というのが現実的な方法かもしれません。

しかし、 ドルコスト平均法を使えば、時間分散ができていると思い込んでいる人たちは、手元の1000 万円をドルコスト平均法で時間分散しながら投資してしまう わけです。もはやドルコスト平均法そのものが自己目的化してしまっていますね。手元の1000万円をどうするかといった問題において、10年とか20年の長期間かけてゆっくりとドルコスト平均法をする意味はありません。逆効果ですね。

結果的にドルコスト平均法になるのはOK

一方で、手元に1000 万円がない一般のサラリーマンの場合、基本的には、毎月の給料から定期的に積立投資を行うしかありません。毎月数万円を積立投資していく感じですね。これは結果的にドルコスト平均法となります。手元にない現金を投資に回すことはできないので、このケースの積立投資は特に問題ありません。

なお、私だったら生活資金以外の残った現金をすべて株式にぶち込む、という覚悟で運用に取り組むでしょう。

ドルコスト平均法の逆をいく投資

ドルコスト平均法、積立投資は、運用期間の後半になればなるほど投資元本が増大していくのが特徴です(場合によっては、運用期間の後半に大幅な下落に見舞われると資産を減らすリスクがあります)。 ということは、運用期間の前半にレバレッジを掛ければ、運用資金を補えます。結果、ドルコスト平均法の逆をいく投資ができるということになります。

若いうちほど投資元本が少ないので、レバレッジを掛けるインセンティブが生まれます。そして、 「今日が人生で最も若い日」であることを考えると、レバレッジを掛けるべきなのは「今」 であることは自明とも言えますね。

ハイレバレッジではなく、1.2 倍とか1.5 倍の低レバレッジを掛けて寝ているだけで、インデックスの1.2 倍なり1.5 倍なりのリターンを狙えます。

東大卒億り人が考案したロジカル株式投資 市場平均を超えるリターンを手に入れる超合理的な方法

著者:東大ぱふぇっと

[(https://www.amazon.co.jp/dp/4815616078)※画像をクリックすると、Amazonの商品ページにリンクします

SNSで人気、いま話題沸騰の東大ぱふぇっとさんが、「できるだけ損しないで、勝手にお金が増えていく」方法を初心者にも向けて解説。

おすすめは、その市場を構成する複数の銘柄に広範な分散投資ができる「インデックス投資」ですが、長期的に、本当に儲かる「分散投資」の仕方、銘柄の選び方をとことんわかりやすく解説していきます。