積立投資で増やしてきた資産を切り崩すタイミング−−出口戦略においては、どのようなことを意識すべきなのでしょうか?

そこで、東大卒の専業投資家・東大ぱふぇっと( @utbuffett )氏の著書『東大卒億り人が考案したロジカル株式投資 市場平均を超えるリターンを手に入れる超合理的な方法』(SBクリエイティブ)より、一部を抜粋・編集して「出口戦略とリスク管理」について解説します。

【登場人物】

ポートフォリオは1年目から理想の形にする必要はナシ

東大ぱふぇっと:それでは時間分散の概念を加えて、出口戦略を踏まえたリスク管理の手法をご紹介しますね!

ダナハーちゃん:時間分散って2つの意味があるんだよね?

東大ぱふぇっと:そうですね。今回主に用いるのは「タイミングの時間分散」です!

時間分散をリスク管理に導入する

出口戦略で活用するのは、タイミングの時間分散です。タイミングの時間分散に工夫を加えて活用することで、税金の支払い繰り延べまで実現可能となります。

同じ投資信託に積立投資を行った場合は、取得価格が平均化されてしまいます。

しかし、例えば年度ごとに積み立てる投資信託を変更することで、取得価格の平均化を意図的に避けることができます。

税金は株式売却時に得た利益のうち約20% が徴収されるため、 利益が少ない株式から順に売却していくべきですね(この手法は、投資対象が投資信託でもETF でも個別株式でも使えます)。

タイミングの時間分散を考慮した分散投資

「自分の理想のポートフォリオ」を追い求めて、日々、銘柄構成をいじっている人もいらっしゃるかもしれません。

まずはその大前提から覆しましょう!

そもそもポートフォリオは1 年目から理想の形にする必要などありません。

2~3年といった時間をかけてゆっくりと作っていっても問題はないのです。

では、タイミングの時間分散を考慮しつつ、分散の効いたポートフォリオを構築してみましょう。

例えば、S&P500 で米国に集中投資するだけだと、将来的には米国の没落に対して大きなリスクを背負うことになります。そのように考える場合、米国以外の先進国や新興国に投資をするという手が考えられます。

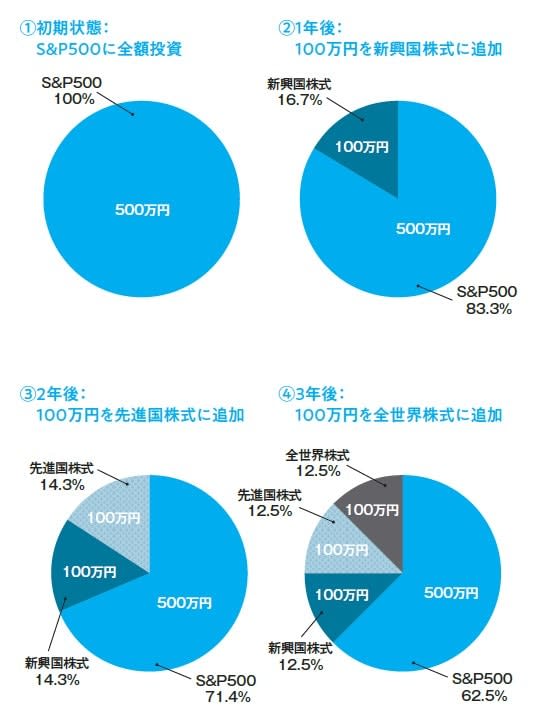

具体例な積立方法

例えば初期の投資元本500 万円、毎年追加投資可能額が100 万円の場合、以下のような投資方法が考えられます。

・初期状態

S&P500 に全額投資します。

・1 年後

追加投資額100 万円を新興国株式に投資します。

・2年後

追加投資額100 万円を先進国株式に投資します。

・3年後

追加投資額100 万円を全世界株式に投資します。

【図表:具体例な積み立て方法】

タイミングの時間分散と国際分散投資

このように、投資タイミングの時間分散に合わせて投資対象の投資信託も変更していきます。

そうすることによって、資産運用のゴール、売却時に近い出口付近において、仮に新興国株式の含み益が最も少なければ、新興国株式から売却していけばよいのです。

当然ですが、先進国株式の中に米国株式は含まれていますので、米国株式と先進国株式の相関は非常に強くなっています。全世界株式についても同様ですね。そもそも世界各国の株式は相関が強いですね。

「世界同時株式安」といったものをイメージしてもらえればわかりやすいでしょう。

それでもなるべくリスクを減らすために、米国一国集中投資よりも全世界へ投資したい場合は、このように新興国・先進国・全世界も加えて分散投資をするとよいでしょう。

単に全世界株式を毎年積立投資し続けるよりも、出口においてはるかに税金を繰り延べできるだろうと期待できます。

タイミングの時間分散を駆使してリスク管理を行う

ここからは「株式と株式以外の資産」の比率を調整する手法について言及していきます。

これまでの復習となりますが、基本となる手法は以下の4 種類ですね。

(1)株式を売却して現金化する

(2)株式を売却して債券やゴールドを購入する

(3)積立投資を一時的に停止して日本円の預金を増やす

(4)積立投資対象を債券やゴールドに切り替える

(1)と(2)では株式の売却を行います。(3)と(4)は株式の売却を行いません。

株式の売却を行わない手法でも、なお低リスク資産が足りない場合に初めて(1)と(2)が選択肢になり得ます。なぜなら、(1)と(2)の手法は含み益に対して約20% の課税をされてしまうからです。利益が20%も飛んでしまうのはもったいないでしょう。

次に、株式の売却を伴う(1)と(2)の手法について述べていきますね。

投資タイミングの時間分散を実行する!

リスク管理において役立つのが、投資タイミングの時間分散です。

毎年100 万円をS&P500 へ投資することを例として挙げますね。ここ10 年間の値動きが以下のようなものだったとしましょう。

通常の積立投資の場合

通常の積立投資を行った場合、リターンは以下のようになります。

【画像:通常の場合】

投資元本1000 万円に対して、323 万円の含み益となります。率で表すと32%ですね。

「ゴールドと債券を100 万円ずつ欲しい!」と思った場合は、株式を200万円ほど売却する必要があるわけですね。

今回は200 万円が欲しいので、現在価格1323 万円から200 万円分を売ることになります。売った200 万円は、「投資元本:含み益」の比率でいうと「1000:323」です。

よって、このS&P500 を売った200 万円のうち、含み益にかかる税金(含み益に約20%の課税)は約9.8万円となります。

【計算式】

200万円×323/1323×20%≒ 9.8万円

東大ぱふぇっと式の場合

東大ぱふぇっと式を用いた場合は、次のようになります。合計は先ほどの通常の場合と一致します。

【図表:東大ぱふぇっと式】

このように毎年、証券口座の積立設定を変えて積立対象の投資信託を変更することで、含み益がバラバラになります。

仮に200 万円ほど欲しいのであれば、(7)と(9)を売却すればよい のです。含み益はそれぞれ4% と8% なので、課税額はほかのものに比べて少なくて済みます。

さまざまな事情によりリスク許容度が変化し、株式を売却して低リスク資産を保有したくなる局面は、人生において存在するでしょう。その場合には、 東大ぱふぇっと式の積立投資を行ってさえいれば圧倒的な節税効果(税金の繰り延べ効果) を得られるのです。

東大ぱふぇっと式でリバランス戦略の弱点を改善

株式100%ではなく、最初から一定の低リスク資産を持ち続けてリバランスを続ける戦略も存在します。例えば、ロボアドバイザーサービスのウェルスナビをイメージしてもらうとわかりやすいでしょう。

具体的には、以下のようなリバランスを3 カ月に一度ほど行うというものです。

・株式の利益が大きく伸びたら、ある程度売却し、ゴールドや債券を購入する

・暴落が起きた際には、相対的に価値が高まっているゴールドや債券を売却し、暴落した株式の購入資金に充てる

株式70%、債券15%、ゴールド15% といった形で、常に一定の低リスク資産を持ち続ける戦略ですね。株式100% に比べてリターン自体は多少劣る可能性は高いですが、一定の低リスク資産を持つことで精神的な安寧が保たれて、暴落時の狼狽売りを防げるのであれば、結果的にリターンが向上する可能性も大いにあります。

ただし、この戦略の大きな欠点は 「リバランスのたびに課税される」 ということです。

リバランス戦略の応用編

しかし、東大ぱふぇっと式で積立投資を行っていれば、ネックだった課税を通常の投資法に比べて大きく減らすことができるのです。

「東大ぱふぇっと式」の例のように、株式に対して投資タイミングの時間分散を活用しながら積立投資を行い、リバランスの際には含み益が少ないものから売却して債券やゴールドを購入すればよいのです。

余裕があるなら、債券やゴールドについても、ある程度銘柄を分けておく手段もあり得ますね。ただし、株式に比べて債券やゴールドのリターンは少なめですので、投資タイミングの時間分散が手間に感じるようであれば、株式のみ投資タイミングの時間分散を活用するだけでも十分でしょう。

投資の超初心者の方はウェルスナビを用いて、株式、債券、不動産、ゴールドなどにバランスよく資産配分する「王道の投資」を行い、それぞれの資産の値動きを自らの資産で学ぶのは有力な手だと、東大ぱふぇっとは考えています。自分のお金がかかっていれば、毎日の値動きが気になるはずでしょう。

しかし、これを読んでいるみなさんであれば、ウェルスナビのように一定の低リスク資産を持ち続けて、リバランスを繰り返す戦略を採用する場合には、別の道が見えてくるでしょう。

ロボアドバイザーで自動化せずに、自らの手を動かすことで税金の繰り延べを行うことまで可能になるのです。

東大ぱふぇっと式リバランス戦略のまとめ

さまざまな事情により、リスク管理のためにポートフォリオを変更することは往々にしてあり得ます。その際、株式を売却してポートフォリオを変更するたび、含み益に対して課税が行われてしまうという懸念点があります。

そこで役立つのが、タイミングの時間分散を踏まえた東大ぱふぇっと式投資法です。

全世界株式、先進国株式、全米株式といったように 投資対象の地域を分散させたところで、世界中の株式の相関は強い ですが、東大ぱふぇっと式投資法を意識しながら投資を行うことで、以下のような効果が得られます。

まとめ

(1)投資タイミングの分散に合わせて投資信託を切り替えることで、リターンをバラつかせる

(2)同一の積立対象であろうと、株式を売却して低リスク資産を導入する際には税金の繰り延べ効果を期待できる

(3)リバランスを繰り返す戦略でも、税金の繰り延べ効果を期待できる

「S&P500 に積立投資をすればいい」と主張する本は巷にあふれています。しかし、東大ぱふぇっと式の投資法を用いることでお金を切り崩すタイミング、つまり出口戦略において大きな差が生まれるのです。

東大卒億り人が考案したロジカル株式投資 市場平均を超えるリターンを手に入れる超合理的な方法

著者:東大ぱふぇっと

[(https://www.amazon.co.jp/dp/4815616078)※画像をクリックすると、Amazonの商品ページにリンクします

SNSで人気、いま話題沸騰の東大ぱふぇっとさんが、「できるだけ損しないで、勝手にお金が増えていく」方法を初心者にも向けて解説。

おすすめは、その市場を構成する複数の銘柄に広範な分散投資ができる「インデックス投資」ですが、長期的に、本当に儲かる「分散投資」の仕方、銘柄の選び方をとことんわかりやすく解説していきます。