NISA(ニーサ・少額投資非課税制度)は、投資の利益にかかる20.315%の税金を非課税にできる制度です。すでにニュースなどで、NISAの制度が拡充されることを耳にした方も多いでしょう。ただ、NISAの拡充は2024年から。2023年は、現行のNISAを利用できます。

では、2024年のNISA制度拡充を控えたいま、2023年から投資を始めるなら一般NISAとつみたてNISAのどちらがいいのでしょうか。

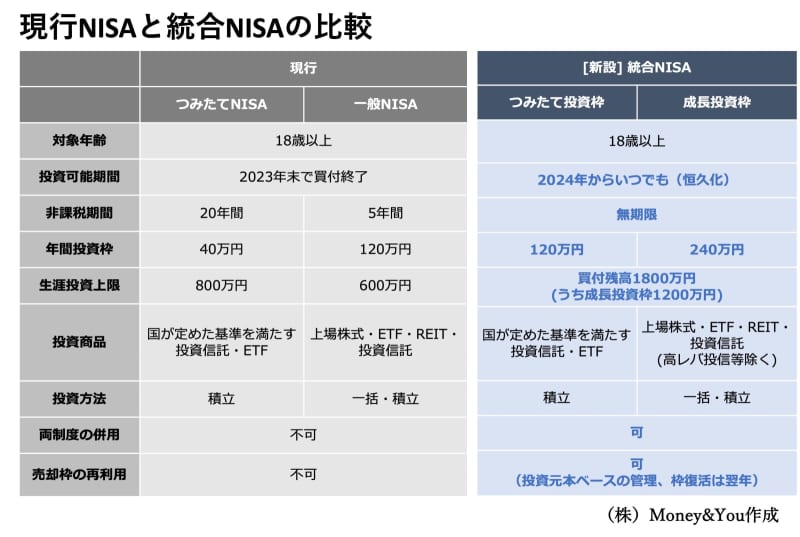

現行NISAから制度はどう変わる?

現行NISAには、一般NISA・つみたてNISA・ジュニアNISAの3種類があります。このうち、日本に住む18歳以上の方が利用できる現行NISAは、一般NISAとつみたてNISAの2つです。一般NISAとつみたてNISAは併用ができないため、どちらかを選んで利用する必要があります。

しかし、冒頭でもお話ししたとおり、2024年からNISAの制度が拡充されます。以下統合NISAについては現時点での情報となります。

NISAの新制度は、一般NISAとつみたてNISAを合わせたような制度になっているので、ここでは「統合NISA」と呼ぶことにします。

統合NISAでは、制度が恒久化・非課税期間が無期限となるため、2024年以降いつでも非課税の投資を無期限でできるようになります。そのうえ、年間の投資可能額はつみたてNISAと同様の「つみたて投資枠」で年120万円、一般NISAと同様の「成長投資枠」で年240万円。しかもつみたて投資枠と成長投資枠は併用ができますので、合計で年360万円まで投資ができるようになります。

さらに、生涯にわたる非課税投資枠(最大1,800万円)が新設されます。非課税投資枠の商品を売却して空きができた場合、翌年に非課税投資枠が復活するため、新たに非課税の投資ができるようになります。

その他、一般NISA同様の成長投資枠では上場廃止(または上場廃止の可能性のある)監理銘柄・整理銘柄、レバレッジのかかった投資信託などに投資できなくなるといった変更もありますが、これは高リスクの取引を防ぐためのものですから、決してデメリットではありません。統合NISAは現行NISAから大幅な制度拡充が行われる、というわけです。

つみたてNISAと一般NISA、2023年はどちらをはじめる?

統合NISAは確かに現行NISAより充実しているので、「今から2024年に向けて統合NISAのために投資資金を準備しておこう」と思う方もいるかもしれません。しかし、2024年から統合NISAを始めようと思うくらいなら、ぜひ2023年から、今すぐ現行NISA、それも「つみたてNISA」を始めた方が良いと考えています。

2023年からつみたてNISAを始めたほうがいい理由は、3つあります。

●つみたてNISAを今すぐ始めたほうがいい理由1:非課税で投資できる金額が増やせる

現行NISAで保有している資産は、2024年以降の統合NISAの生涯投資枠とは別枠です。そして、現行NISAの保有資産は、現行の非課税期間の間は、非課税で持ち続けることができます。つまり、現行NISAの資産をいくら持っていたとしても、それとは別に統合NISAの1,800万円の非課税投資枠が利用可能。2023年からスタートした方が非課税で投資できる金額が多くできるのです。

2023年に現行NISAを始め、2024年からは統合NISAを利用した場合、一般NISAなら1,920万円、つみたてNISAなら1,840万円まで非課税で投資できます。

非課税投資金額は一般NISAの方が多くできますが、非課税期間は5年間と短くあります。つみたてNISAは非課税期間が20年なので、元本割れの可能性を減らし、堅実に増やせる可能性が高いのです。

金融庁「つみたてNISA早わかりガイドブック」には、1985年から2020年までの間、積立・分散投資を5年で行った場合と20年で行った場合を比較したグラフが掲載されています。

保有期間5年の投資でも利益は出ていますが、元本割れするリスクもまだあります。その点、保有期間20年の投資では運用成果が年2%〜8%の間におさまり、元本割れのリスクが少ないことが示されています。

●つみたてNISAを今すぐ始めたほうがいい理由2:複利効果が活かせる

複利効果とは、運用で得た利益や利息を再び投資することで、その利益や利息が新たな利益を生み出す効果のことです。複利効果は、時間をかけるほどお金が増えるスピードが増していきます。

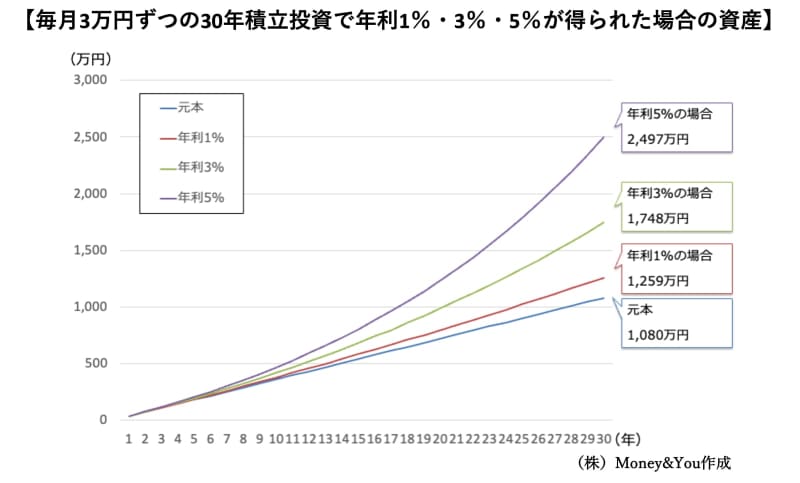

たとえば、毎月3万円ずつ、30年にわたって積立投資をしたとしましょう。その結果、年利1%・3%・5%が得られたとすると、30年後の資産は次のようになります。

30年間の元本は1,080万円。それが、年利5%なら2,497万円と倍以上に増えています。もちろん、毎年必ず年利5%が得られる保障はありませんが、年利3%でも1%でも、投資を続けることで資産が曲線的に増えていることがわかります。これは、お金を働かせて新たなお金を生み出す複利効果があるからこそです。

この試算では、2024年から投資をスタートしたとしても、2023年から投資するよりも1年遅く上記の金額を達成できることになります。しかし、もし2023年から投資をスタートしていたら(さらに1年長く投資をしたら)、上記の金額よりもお金が増やせているでしょう。

それに、人間には寿命があることを忘れてはいけません。あえて1年待つ必要は、どこにもありません。早く投資を始め、それを長く続けることで、複利効果を今すぐ味方につけましょう。

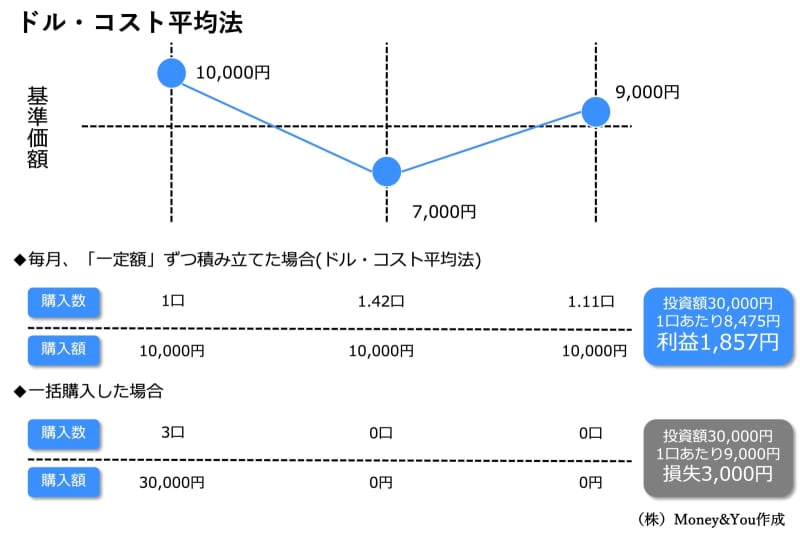

●つみたてNISAを今すぐ始めたほうがいい理由3:ドル・コスト平均法の効果が得られる

ドル・コスト平均法とは、値動きのある金融商品を毎月など決まったタイミングで一定額ずつ購入する投資の手法です。ドル・コスト平均法を生かして積立投資を続けると、金融商品の価格が安いときにはたくさん買い、高いときには少ししか買わなくなります。これによって、平均購入単価が自然と下がるため、その後少しの値上がりでも利益を出しやすくなります。

たとえば、ある投資信託を、ドル・コスト平均法を生かして毎月1万円ずつ、3万円分購入したとします。この場合、投資信託の値段(基準価額)が値下がりしている月にはより多くの口数を購入できるため、利益が出ています。それに対して、最初に3万円分一括購入した場合には、その後の値下がりによって損してしまっています。

もっとも、ドル・コスト平均法は、万能ではありません。

もしも、右肩上がりで値上がりを続ける商品があるならば、一括購入したほうが高い利益を得られます。また、右肩下がりが続く商品なら、買わないほうがいいでしょう。しかし、投資した段階では、値上がり(値下がり)が続くかどうかは、誰にもわかりません。そして、いつまでも上昇(下落)を続ける商品もまた、ありません。ですから、ドル・コスト平均法を生かしてコツコツと投資したほうがいい、というわけです。

つみたてNISAの資産の「20年後」はどうする?

統合NISAのつみたて投資枠で購入できる商品は、現行のつみたてNISAと同じで、金融庁の基準を満たす、長期でお金を増やせると見込める投資信託・ETF(上場投資信託)です。また、成長投資枠でもつみたて投資枠の商品を購入できます(なお、成長投資枠を使わずに、つみたて投資枠だけで1,800万円投資することも可能です)。

2023年につみたてNISAをはじめたら、2024年以降の統合NISAでもつみたてNISAと同じ商品をコツコツ積立で購入することで、複利効果を得られますし、ドル・コスト平均法も生かせます。

ただ、つみたてNISAの口座にある資産は、20年経過後に非課税期間が終了します。現行NISAの資産を統合NISAに移管(ロールオーバー)する制度は現状ありません。

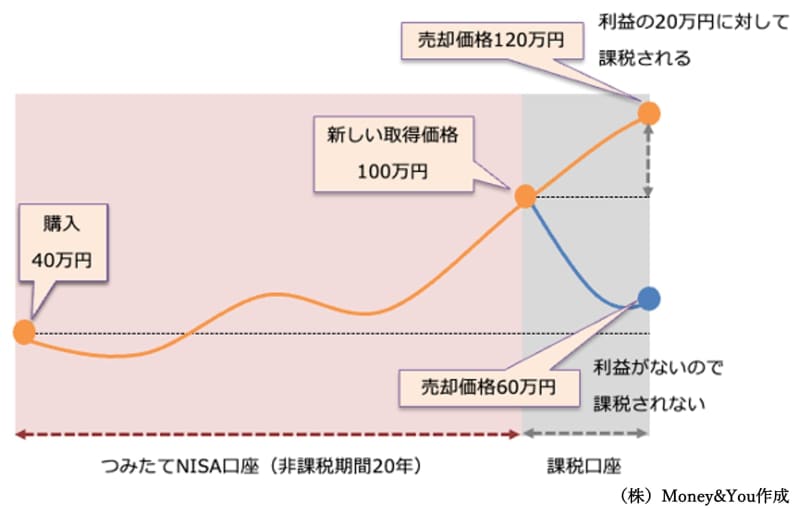

2023年につみたてNISAで投資した40万円は、2043年になると課税口座(特定口座または一般口座)に移されてしまうのです。

もっとも、だからといって慌てて売る必要はありません。つみたてNISAで運用した20年間の利益には、税金がかからないからです。

たとえば、2023年に40万円で購入したつみたてNISAの投資信託が、20年後の2042年に100万円になったとします。この場合、2043年になってつみたてNISA口座から課税口座に資産が移されるときに、課税口座では「100万円で投資信託を取得した」とみなすのです。したがって、以後もつみたてNISAで増えた利益60万円については、税金がかかりません。

課税口座に移されたあとに発生した利益には、税金がかかります。図のように、120万円まで増えたところで売却したら、利益の20万円に対して税金がかかります。100万円から値下がりした場合は、利益はゼロですから、もちろん税金はかかりません。

20年後に統合NISAの投資枠が余っているならば、課税口座に移るタイミングで売却して統合NISAの投資に回すのが良いでしょう。もし枠が余っていないならば、課税口座に移したまま運用を続けましょう。確かに以後の利益には税金がかかりますが、その後の利益にかかる税金を気にするよりも、投資金額を40万円多くできることのほうが大切です。

2024年の統合NISA開始に先立ち、2023年の現行NISAの活用法をお話ししてきました。繰り返しになりますが、投資は早く始めて長く続けることが大切です。これから投資でお金を増やしたいと考えているなら、今日からすぐに行動しましょう。