お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまな専門家をゲストに迎えて、お金の知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年3月はファイナンシャルプランナーの岩城みずほ先生に、資産運用と家計について、弁護士でタレントの三輪記子さんと一緒に伺いました。

三輪記子(以下、三輪):有野さん、おはようございます!

有野晋哉(以下、有野):おはよう~……って、あら、今月から酒井ちゃんから三輪ちゃんに変わるんや! 元アイドルから元弁護士に代わった。

三輪:いえ、現役の弁護士ですよ!

有野:えー、タレントと両立してんねや! 昔は芸人が俳優やるのも、映画やらで結構スケジュールを抑えてたりしたら、バラエティのスタッフから「君、本職なんだっけ?」って嫌味言われるから、そうならない程度に……って、バランス悪くやらないとアカンかったから、両立って僕の世代じゃ考えられへん!

三輪:大変な時代でしたね。

有野:「有野がやってるあのゲームの番組、なにが面白いの?」って理解に苦しんでる質問されたりしてたもん。

三輪:ウチの子どもがめっちゃ見てますよ(笑)

有野:当時は芸人仕事には見えてなかった見たい。でも、細々やって来たおかげで、今年はさいたまスーパーアリーナでやらせてもらえるわ。今スタッフに 「君、本職なんだっけ?」って聞かれたら、「テレビゲームです!」って胸はって言えるわ。

三輪:そこは「テレビゲームやるだけで1万5千人集められる芸人です!」で良いじゃないですか(笑)

有野:それ格好いいな、使わせてもらうわ。でも、ここで勉強する事は副業とか両立でもないからね。自分の知恵。知ってて得する話やから、テレビゲームやりながらでも大丈夫。

三輪:それはダメです。今回の先生は、資産運用や家計の授業をしてくれるらしいですよ。

有野:家計か~。もう奥さんに任せっぱなしやから、自分では今月の給料もわからへんなぁ。

三輪:私は有野さんと違って、そのあたりはちゃんとしているので、なんでも聞いてください!

有野:なんで先生が来るのに三輪ちゃんに聞かなあかんねん(笑)

岩城みずほ(以下、岩城):みなさん、おはようございます。わからないことがあったら、なんでも質問してくださいね。

三輪:先生、よろしくお願いします! 今日は資産運用とか家計の授業をしてくれるんですよね?

有野:よろしくお願いします! 先生は普段、どんなお仕事をされているんですか?

岩城:ファイナンシャルプランナーや社会保険労務士、企業年金管理士として、企業や個人の資産運用やライフプランなどについてのコンサルティングをしています。

三輪:おぉ~、すごい! たくさん資格をお持ちなんですね。

有野:いや、三輪ちゃんかて弁護士の資格あるやん(笑)

三輪:確かに法律は若干詳しいんですけど、資産運用とか家計については専門外ですから。そこは前から勉強したいと思っていたんです。さぁ、授業を受けましょう!

銀行預金だけだと資産の価値は目減りする

岩城:三輪さんは、この「お金の学園」の授業は初参加のようですが、有野さんは、すでに2人の先生に資産運用についての授業を受けられているんですよね。

有野:はい。その授業でいろいろと勉強させてもらったおかげで、NISAとiDeCoの口座を開いて投資を始めてみました。

岩城:素晴らしいですね! 一応、前回までの復習ということで、簡単に「なぜ資産運用が必要なのか」というお話からしたいと思います。有野さん、いかがですか?

有野:え~と、年金で暮らそうとしても毎月5万円ほど足りないデータがあるそうで、だったら、お金に限った資産の場合、老後の為に銀行に預金してても、金利が大体年間0.002%程度しか増えないので、ただ預けているだけだともったい無い。そこで出て来たのがiDeCoとNISA、運用できる限度額はあるけど、増えても非課税! 将来、豊かな生活を送るためには、投資して増やす方がいい、ってことですよね?

岩城:ほぼ正解です。きちんとお勉強されているようで安心です。

有野:ありがとうございます! お金が大好きなんです。

三輪:有野さん、すご~い。伊達に留年して授業を受けているわけではないですね!

有野:誰がダブってる先輩やねん(笑)

三輪:私もたいがい回り道してる人生なんで、今回もてっきりそういう設定なのかと思って(笑)

有野:三輪ちゃん、設定って言うたらアカン(笑) ここにいるってだけで同級生です。勉強したいって思ったら入れる定時制の学園って考えてください……って言う設定いるのかなぁ?

岩城:有野さんがおっしゃったように、日本では長い間、低金利政策が続いていて、銀行の普通預金の金利はほぼゼロに等しいので、銀行預金ではお金は増えません。さらに、現在はインフレで物価が上昇、つまりお金の価値が下がっているので、資産が銀行預金だけでは価値が目減りしてしまいます。だから、「自分だけでなくお金に働いてもらう=資産運用」が必要になってくるんですね。有野さんのようにたくさんお金をお持ちの方なら、心配ないかもしれませんが。

三輪:お金いっぱい持ってるんですか?

有野:そやねん、お金いっぱい持ってるねん。だから、伊達直人って名乗ってランドセルをいろんな所に寄付を……って、してへんわい!

三輪:あれ有野さん、ノリ突っ込みがイマイチですね、動揺してますか?

有野:慣れへんことしたから心臓バクバクしてるわ(笑) 訴えてやろうかなぁ。

三輪:どういう理由で訴えますか?

有野:しまった、相手の得意分野に入ってしもた。訴えません、和解します。でも、マネージャー経由で怒ってもらいます。

三輪:それはやめてくださいよ〜。マネージャーに怒られるの嫌なんです……。

有野:あ、弱点あった(笑)

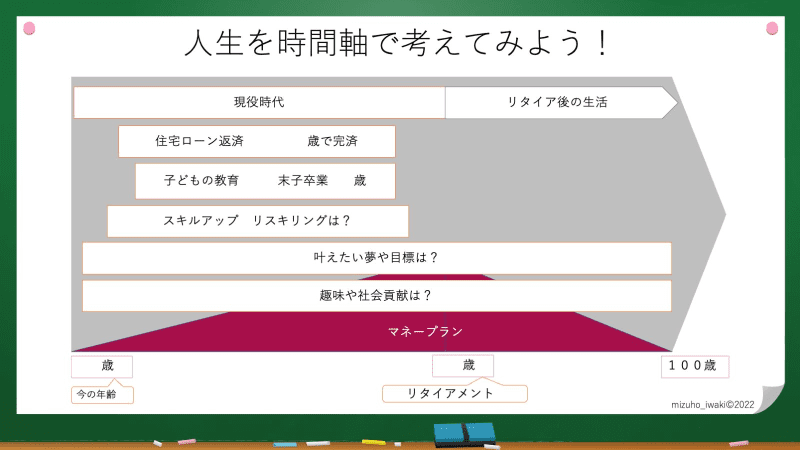

人生を時間軸で考える!

岩城: 資産運用について、若い世代も学ぶ必要があるということで、2022年度から学習指導要領が改訂され、高校で「金融教育」が必修になりました。小・中学校でも、すでに金融教育の授業が始まっているんですよ。

有野:その話、塚本先生の授業でも聞きました。確か、家庭科の先生が教えるんですよね?

岩城:そうですね、授業は家庭科の先生が担当します。「金融教育」と一口に言っても、資産運用のほかにお金の使い方や家計、保険、借金、金融のトラブルなどさまざまな分野があるので、それを10代から幅広く勉強していきましょう、ということです。

三輪:家庭科の先生も大変ですね。「自分が教えてほしい」っていう先生もいそう。

有野:時代は変わったなぁ。昔は、「子どもはお金のことを聞いちゃいけない!」っていう雰囲気やった。子どもは与えられたお小遣いでどうやりくりするか、高校に上がったらアルバイトしてお金貯めて欲しい物買う程度で、友達によってはそのバイトも時給490円で働いてて、「安すぎひんか」って心配したりしてた。

三輪:それ安すぎないですか? その方心配ですね……。

有野:その方、相方の濱口です。僕がバイトしてたピザ屋で時給900円。電話、調理、配達、ビラ配り込みやったけど、濱口のはイートイン付きのパン屋さんで、夕方以降はお客さんもほぼ来ないし、「楽やし別にお金はええわ」って言うタイプやからね。でも、気になって調べたら、僕が高1の1987年の大阪の最低賃金は時給490円でした。

三輪:丁度じゃないですか。

有野:訴えたら勝てる?

三輪:勝ち負け以前にとっくに時効が成立してますよ! 私が高校生のとき……だってもう30年前の話ですし。

有野:それが今の高校生は“金融教育”ですか。大変な時代やけど、しっかり出来ていいね。

岩城:以前は、銀行や郵便局にお金を預けていれば高い利息が得られましたし、日本経済が大きく成長していました。なので、子どもにお金の心配をさせる必要はないということだったのでしょう。でも、いまはガラッと状況が変わっていますし、若いうちからお金について学ぶ必要があります。

有野:大人がリタイアが近づいてから資産運用を考え始めたんじゃ、もう手遅れなんですよね。

岩城:手遅れということはありませんが、資産運用では「時間を味方につける」ことで、より有利に進められるのは事実です。大事なのは、現役の頃から「人生を時間軸で考える」ことです。

有野:時間軸といえば、名作「ゼルダの伝説 時のオカリナ」やね。やり込み要素で、子ども時代に戻って、ふわっとした土に魔法の豆植えて、大人になって育った葉っぱに乗ってアイテム取りに行く。寝るのも忘れて遊んだなぁ。

三輪:有野さん、学級委員なんですから、そんな子どもの頃の話はもうやめてください!

有野:ぶー、不正解。「時のオカリナ」発売が1998年。学級委員26歳の大人でしたー(笑)

三輪:なんですか、「ぶー、不正解」って。どうにかして訴えますよ?

有野:その前に、三輪ちゃんのマネージャーに怒ってもらいまーす。

三輪:それ、やめてください(笑)

岩城:「毎月いくら積立投資をする」など、言葉では簡単に言えますが、経済的な独立後は、食費や光熱費以外にも結婚資金や住宅ローン、子どもの教育、病気の治療など、さまざまな出費が発生します。ほかにも、自分の趣味や人生の目標を達成するための出費だってあるわけです。いまは人生100年時代と言われてます。100歳までにどんなイベントがあって、それにはいくらくらい必要かを試算し、現在の資産とリタイアするまでにどれくらい必要になるかを整理していきます。

三輪:確かに、それを考えると本当に頭が痛くなる……。

有野:塾代も幼稚園に比べて、年々上がっていくもんな。高校生の塾代って、年会費になって途中でやめられへんの、ズルいわー。その上、「留学したい」とか言われたら、何百万円もかかる! 今年、頑張ったから車買おうって買ってた昔の自分とこ行って、「アホか!」って言いに行きたい。あ、これが人生を時間軸で考えておくって事ですね。

三輪:全然出来てなかったんですね(笑)

有野:そうやねん。でも、これからでも手遅れってことはないんですよね、先生。

岩城:将来の出費を考えると気が重くなるのは、自分の収入や出費、もらえる年金の額などをきちんと把握できていないからだと思います。家計をしっかりと把握したうえでライプフランを立てて、それに沿ったマネープランをしっかり作ることができれば、自ずとそうした不安も解消されるはず。

有野:確かに、頭で考えるんじゃなくって、紙に全部ひっくるめていくら必要で、どれくらい増やせばいいか、って書いていったら、ここが足りなくなるから、収入増やすために資格とって昇進狙うから、その前にこの年齢でとかイメージできたら、少しは気持ちも楽になるかもしれへんな。結婚してたら、パートナーと話し合わないとアカンし、独身なら親御さんと相談もいるやろうな。

岩城:そのためには、家計を把握することが大切なんですね。入ってくるお金を全部使ってしまったら、当然ですが、投資どころか貯蓄すらできませんよね。資産運用は大事ですが、まずは「貯められる家計」を作るところから始める必要があるんです。

三輪:貯められる家計かぁ。家計がマイナス収支になっていたら、そもそも投資どころの騒ぎではないですもんね。

有野:ギリギリでいけるやろって考えやと、お祝い事やら急な出費でバーストするもんな。支出を抑えるのが大事やろうから、それで言うといまのところ、「いらんもんは買わない」くらいしか思いつかへんわ。でも、年末にゲーム機のハード2個買って、1つは繋いだけど、もう1つは開封もしてない。こう言う所やろうなー、抑える方法も勉強したい。

岩城:それでは次回は、家計について、もう少し詳しくお話しましょう。

次回(3月14日配信予定)は「貯められる家計」について聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

三輪記子

東京大学卒業後、立命館大学法科大学院を経て司法試験に合格。2017年より第一東京弁護士会に所属。弁護士として法律相談、法的問題のセカンドオピニオンや交渉、調停、審判、訴訟の代理人などを務める。主に中小企業や個人事業主の顧問弁護士として活躍するかたわら、松竹芸能に所属し、テレビやラジオなどメディアにも出演。ゲストを交えて時事問題を法的観点から語るYouTubeチャンネル「みわたまチャンネル」も手掛ける。

岩城みずほ

MZ Benefit Consulting 株式会社代表取締役 オフィスべネフィット代表 NPO法人みんなのお金のアドバイザー協会〜FIWA 副理事長。放送局を経てフリーアナウンサーとして14年活動後、会社員を経て2009年独立。金融商品を販売することによるコミッションを得ず、お客様の利益を最大限に、中立的な立場でコンサルティング等を行っている。著書『結局、老後2000万円問題ってどうなったんですか?』など多数。

ライター:新井奈央 / 写真:文化工房