お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまな専門家をゲストに迎えて、お金の知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年3月はファイナンシャルプランナーの岩城みずほ先生に、資産運用と家計について、弁護士でタレントの三輪記子さんと一緒に伺いました。

今回は、「人生設計の基本公式」について伺いました。毎月どの程度の貯蓄が必要なのか、皆さんはわかりますか?

有野晋哉(以下、有野):急に暖かくなって春がきたねぇ。日も少し長くなってきた気がするわ。

三輪記子(以下、三輪):そういえば、近所の公園の梅の花が咲いてましたよ。

有野:ええなぁ、梅の花。早くリタイアしてゲーム三昧の日々を送るには、あと何花咲かせなあかんねやろ。でも、しっかりと将来に向けて資産運用できれば、別に無理して頑張って花咲かせんでもいいか。

三輪:有野さんは、まだまだバリバリじゃないですか。この前だって、『ゲームセンターCX』20周年に向けた記者会見で、「(放送期間41年の)タモリ倶楽部を抜く!」って力強く言ってましたし。

有野:あ、記事読んだ? それ言った後に、タモリ倶楽部を抜くには21年、73歳まで続けなきゃあかんって気付いたわ。頑張れるかなぁ。タモリさんって、いま77歳やで。もう地位もお金もあるのに続けれる理由ってなんやろうな。そこに行かないと見えへん景色があるのか分からんけど、そこまで資産運用しながら頑張るわ。

岩城みずほ(以下、岩城):それでは、73歳までなんの不安もなく続けられるように、しっかりとライフプランを作っていきましょう。

貯蓄は「将来の自分への仕送り」

岩城:前回、「いまは若い世代からマネーのことを勉強する時代」で、資産運用をより有利に進めるために時間を味方につけつつ、人生を時間軸で考えることについてお話しました。

有野:名作「ゼルダの伝説 時のオカリナ」は時間軸が大事なので、ハマると寝る間を惜しんでやるゲームだ、ってことでしたよね?

三輪:違いますよ(笑) 人生にはいろいろな出費があるから、どれくらいのコストがかかるのかを知っておくことが大事なんですよね、先生。

岩城:その通りです。どのくらいの出費があるか、どれくらいの収入が見込めるか……資産運用は、自分のライフプランを立てたうえで、自分が貯める必要がある金額を知ることが最初の一歩になります。

有野:確かに、闇雲に貯めていっても、「足りない~」とか、「貯めすぎた~」ってことになりそうですね。貯めすぎて「使え〜」って、2年後に「忘れてた、子どもの受験やー!」ってなるかもしれんから、ライフプランを立てましょうやね。まぁ、貯めすぎだったら使えへんかったら問題なさそうやけど(笑)

三輪:いつか「貯めすぎた~」って言ってみたいですよ(笑)

有野:日曜日に夕方に目が覚めて「寝過ぎたー」はよく言うけどな。

三輪:それも、家庭持ってたらなかなか言えないですよ……。

有野:そうやねん、それを怒る方になってるもんな。……ん、なんの話でしたっけ先生?

岩城:いま得ている収入は、もちろん現在の生活費でもありますが、将来の自分を支えるお金なんです。日本は公的な年金制度がきちんとしているので、きちんと年金を納めてさえいれば、80歳だろうが100歳だろうが、貧困にならない程度の公的年金を受け取ることができます。ただ、公的年金だけでは「豊かな生活」は送れません。ですから、いまの収入を将来の自分に“仕送り”しておくんですね。そのために必要なのが、前回もお話した「貯められる家計」なんです。

有野:おお~、なるほど!

三輪:「将来の自分に仕送りしておく」という言い方はしっくりきますね。

有野:子どもができて時間がなくてすぐはできないけど、いつかやりたいって思うゲームを買っておいてるんです。もう段ボール2箱貯まってる。それも、将来の自分への仕送りやな。将来が楽しみです!

三輪:それはちょっと違うと思います(笑)

最初の一歩は毎月どの程度の貯蓄が必要なのかを割り出すこと

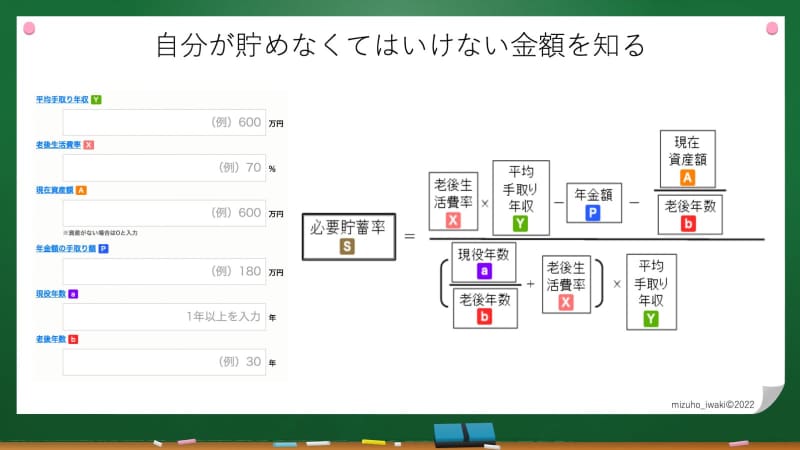

岩城:まず、老後にどの程度の生活レベルを送りたいのか、それにはどのくらいの貯蓄が必要なのかを割り出します。そこから逆算すれば、「現役の時に毎月、どれくらい貯めておく必要があるのか」が計算できるんです。この式を見てください。

岩城:これは「必要貯蓄率」、つまり老後の生活に向けて年間にどれくらいの金額を貯めればいいのかがわかる公式です。「人生設計の基本公式」と呼んでいますが、これで出た「必要貯蓄率」を現在の手取り年収に掛け、それを12カ月で割れば毎月いくら貯蓄をすればいいのかがわかりますよ。

有野:うわ~、先生あとLとRがあったら、スーパーファミコンのコントローラになりますよ。それにしても難しすぎる! 老後年数なんかは病院行っても分かりませんよ。こんなん公式解けませんよ、先生。

三輪:これは私もちょっと……。

岩城:安心してください。確かに理屈を言ってると難しいし、手で計算しようとすると複雑ですが、私のサイトで数字を入れれば自動で計算してくれるツールを公開しています。

有野:よかったぁ、全部自分で計算しようと思ったら30年かかるところでした。

三輪:時間かけすぎですよ! 多分、その頃にはもう「老後生活」に突入してると思いますよ、有野さん!

有野:三輪ちゃん、それでは老後に間に合いません。ダメですよ!

三輪:えぇ、私が悪いんですか!?

岩城:そのツールでは、平均手取り年収や現在の資産額、老後の年数など6項目を入力することで、老後に必要な貯蓄額が割り出せます。そこから、毎月必要な貯蓄額が求められるわけですね。必要な貯蓄額は、当然ですが、その人のライフプランによってさまざまです。

有野:そうか、人によって出費が違うもんな。鉄道オタクって言うても、「撮り鉄」はカメラ買って、全国各地回って好きな電車の車両撮るからお金かかるけど、「収時刻表鉄」やと時刻表見て、どこそこに行くにはこの電車でこう乗り換えたら待ち時間も少なくって……って、想像して旅行するからお金がかからへん。他にも鉄道のラストランのに乗ったりする「廃止鉄」もあるしなー。使うお金が全然ちゃうもんな。あと、忘れちゃいけないのが「駅弁鉄」。これはね……。

三輪:鉄道オタクのいろいろはもういいです!

有野:あと、「桃鉄」の話もあるけど?

三輪:あ、それは気になるので、後で教えてください。先生、貯蓄で言うと、会社員のように企業年金をもらえるなら、老後に必要な貯蓄額も少なくて済みますよね。

岩城:おっしゃり通りです。個人事業主や専業主婦・主夫の方だと、厚生年金が少なく基礎年金が中心という人も多いので、よりたくさん貯蓄をしておく必要があるわけです。この場合の「貯蓄」というのは、運用している資産も含む金額ですね。

有野:僕はリタイアしたら、1日10時間くらいゲームできればそれでいいです。

三輪:そんなにゲームばっかりやって飽きないんですか?

有野:飽きひん! 新作は毎月たくさん出るし、ゲーム機だって買いそろえないとあかんし、結構お金かかるねん! それに、さっき言うた将来の自分への仕送りゲームが2箱あるし時間は足らへん。

三輪:ゲームのことになると熱いですね(笑)

お金を稼ぐことだけに執着せず、楽しむために使う

岩城:有野さんのように、自分の趣味や好きなことにお金を使うのは素敵なことですね。お金は、あくまで交換手段にしか過ぎません。ほかにも、友人や家族との関係など、人生で大事なものはお金のほかにもたくさんあります。ですから、資産運用のために手間や時間をかけるより、よりシンプルにしたほうがいいと私は思います。

三輪:だから、NISAのような用意されている制度で投資信託を買って、あとはほったらかしでいいってことですなんですね。

有野:確かに、20年はほったらかす事になるけど、「お金に働いてもらう」って言うもんなぁ。

岩城:その分、副業だったり趣味だったり、より時間を割けるようになりますからね。それに、いまは終身雇用が当たり前のサザエさんの時代とは違って転職する方も多いし、結婚しない方や年を取ってから大学に入り直す方など、人の人生も多様化しています。この先、自分の人生はどう進んでいくのか、それにはどれくらいお金がかかるのかなど、少し立ち止まって、長い目で考えてみてはいかがでしょうか。

有野:お金は交換手段にしか過ぎないか……。無人島に行ったら、お金なんてただの紙切れやもんなぁ。お尻を拭くくらいにしか役に立たんねん。コンビニもないし(笑)。

三輪:有野さんが言うとリアルですね(笑)

有野:いや、ほんまにお尻吹いてへんで、例えやで! 離島から戻ったら使えるもんね。

三輪:分かってますよ(笑) ほんまにお金でお尻拭くとか思ってませんよ!

有野:そうか。今や、どんな事で炎上するか分からんからな。

岩城:ただ、趣味や勉強にも当然お金がかかりますし、そういうお金も出費として計算する必要があります。いまは「リスキリング(仕事のために必要な知識やスキルを身に着けること)」が奨励されていますが、お金は自分の人生を豊かにするためにあるわけですから、自分が使いたい、使う必要がある場合には、どんどん使うべきでしょう。有野さんのゲームもそうですが、好きなことにお金を使うのって素晴らしいと思います。

三輪:有野さんは趣味が仕事になっていていいなぁ。ウチの子が『ゲームセンターCX』よく見てて、「有野課長みたいな仕事をしたい」って言ってます。

有野:「そんな仕事はない」って言うといて(笑) 夢壊すみたいやけど、「ゲームセンターC X興業」って会社はないから。先生、僕はFIRE(早期リタイア)をしたいんですけど、どう思います?

岩城:FIREは数年前から流行っていましたが、いまは慎重になる人も増えているようです。

有野:えぇ! なんでですか?

三輪:お金のために仕事をしていたのではなくて、仕事が生きがいだったって気付く人もいるんじゃないですか? 辞めたはいいけど、することがないと時間を持て余してしまいそうだし。

有野:なるほど。そうなんですか?

岩城:実はFIREを目指す多くの方は、FIRE後の収入として米国株の配当等をメインにしていますが、例えば人気のS&P 500という指数を見ると少し下がっていますね。長い目でみれば一時的な下落でしょうが、FIREをしてすぐに相場がドンと下がってしまうとびっくりしますよね。FIREをする方は投資のプロだと思いますが、今後のライフプランやマネープランをよく考え、しっかり計画を立てることが大切ですね。

有野:なるほど! あまり短期で考えると、想定が狂っちゃうこともあるということですね。FIREした人をうらやましいなんて思ってたけど、やらなくてよかったわ(笑) ちゃんとギリギリまで働こうっと。

岩城:もちろん人によりますが、お仕事をしていた方が人生にも張り合いが出ますし、安定した収入があったほうが、もしライフプランが変わったときでもそれに沿ったマネープランを作りやすいのは確かです。

三輪:芸能界だと、早く引退されてから、その後も上手くいっているのは上岡龍太郎さんとかですか?

有野:そやなぁ、上岡さんが上手くいってるって話を聞きつけた芸人が、その方法を聞きにいったら「絶対に仕事は辞めんほうがいい!」って言われたらしいで。

三輪:そうなんですね! 興味深い話ですね~。

有野:たけしさんとかタモリさんとか、さんまさんもやけど、芸人はニーズがある限りやり続けるって人の方が多いと思うで。芸能1本やと不安にもなるけど、休みの日に自分が得意な事を仕事にするって言うのもありやろうな。芸人しながら別の仕事も始めて、そっちが本業になるってケースもあるみたいやし。

岩城:40代くらいでキャリアチェンジする方も増えていますし、前職の経験を活かして二足の草鞋を履くというのも収入も安定して安心ですね。

次回(3月21日配信予定)は「家計を見直すポイント」について聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

三輪記子

東京大学卒業後、立命館大学法科大学院を経て司法試験に合格。2017年より第一東京弁護士会に所属。弁護士として法律相談、法的問題のセカンドオピニオンや交渉、調停、審判、訴訟の代理人などを務める。主に中小企業や個人事業主の顧問弁護士として活躍するかたわら、松竹芸能に所属し、テレビやラジオなどメディアにも出演。ゲストを交えて時事問題を法的観点から語るYouTubeチャンネル「みわたまチャンネル」も手掛ける。

岩城みずほ

MZ Benefit Consulting 株式会社代表取締役 オフィスべネフィット代表 NPO法人みんなのお金のアドバイザー協会〜FIWA 副理事長。放送局を経てフリーアナウンサーとして14年活動後、会社員を経て2009年独立。金融商品を販売することによるコミッションを得ず、お客様の利益を最大限に、中立的な立場でコンサルティング等を行っている。著書『結局、老後2000万円問題ってどうなったんですか?』など多数。

ライター:新井奈央 / 写真:文化工房