2022年6月の東京都の世論調査によれば、東京都に住む40代女性にとって、今後の生活の不安は、自分や家族の健康・病気、自分の老後が上位をしめています。仕事やプライベートが充実しているように見える40代ですが、今後のことを考えると不安が大きいようです。

40代は、老後の不安が徐々に現実的になってくる時期。今のままでいいのか、悩みの多い年代なのかもしれません。そんな時期を、多くの人はどのように乗り越えているのでしょうか。

今回は、東京都内で暮らす、40代独身女性の年収、貯蓄、生活費の平均について見ていきます。そして、悩みを抱えつつも、しっかり暮らす40代の姿を追ってみたいと思います。

東京都の40代女性の年収は、約397~401万円

女性の年齢別平均年収を見てみると、企業の規模でも違いがあることがわかります。厚生労働省の、「2022年賃金構造基本統計調査」によれば、40~44歳までの平均月収は27万5600円。45~49歳では、27万8500円です。

注目しておきたいのは、40代の賃金は、30代から大きく増えてはいないこと、そして50代になってもあまり増えないことです。今後の暮らしを考えるうえで、覚えておきたいですね。

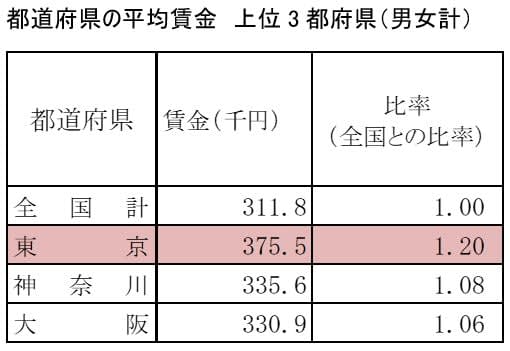

さて、同調査によれば、東京都の賃金は全国平均の約1.2倍。若干高めになっていますが、コロナ禍を経て地域差は小さくなる傾向です。賃金の高い上位3都府県は次のとおりです。

東京都の40~44歳女性の平均年収は、全国平均の1.2倍とすると、約396万8000円。45~49歳では、約401万円です。

月の手取りにすると26万円、27万円の計算ですから、家賃や食費、水道光熱費などの生活費を払いつつ貯金もするとなると、決して楽ではない暮らしが見えてきます。

独身40代の平均貯蓄額は、936万円

では、独身40代はどのくらいの貯蓄をしているのでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査(単身世帯調査)2022年」によれば、657万円です。ただしこの金額は、貯蓄ゼロの人から1000万円以上の貯蓄がある人までを含めたデータの平均であることに注意しなくてはなりません。

実は、貯蓄がまったくない独身40代は全体の35.8%も占めており、その一方、1000万円以上の貯蓄をしている独身40代は20.1%。平均的な貯蓄金額がある人は20.8%しかいないので、決して実態を表しているとは言えない数字なのです。

平均値では、少数の高額資産保有者によって、大きく引き上げられることがあるので、実態を知るには、単純に合計を人数で割った平均値よりも、中央値を見ることが適切です。

中央値とは、数値の小さい人から大きな人まで並べた時、真ん中の人の値のことです。独身40代の、金融資産を持っている人の平均貯蓄額は1045万円、中央値は374万円です。

つまり、独身40代の64.2%は貯蓄をしており、金融資産は400万円ほどの人が多いのですが、その一方で貯蓄ゼロの人が35.8%もいる、という二極分化の状況になっているということです。

貯蓄をしている40代は、平均して手取り収入の16%を貯蓄しています。約4人に1人は25%以上を貯蓄していますが、約3人に1人は5~25%です。無理せず継続することが貯蓄のコツかもしれません。

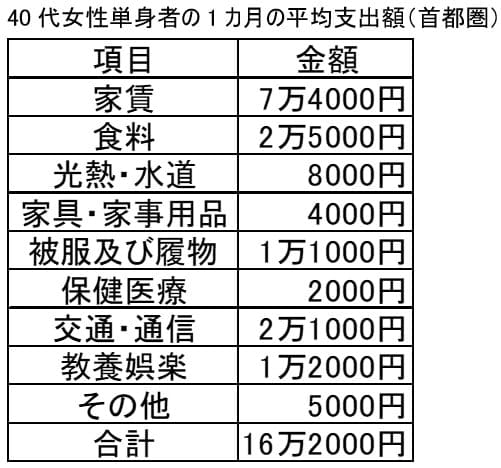

独身40代女性の1カ月の支出額は平均18万4029円

では、続いて1カ月の支出の平均をデータから見てみましょう。総務省の「2019年全国消費実態調査」によると、40代女性単身者の1カ月の平均支出は16万2008円です。

そのうち、東京を含めた首都圏では家賃が大きなウエイトをしめます。公益財団法人不動産流通推進センターがまとめた「2022不動産統計表」によれば、東京の賃貸マンションの家賃相場は上昇傾向にあり、2022年3月の調査では、ワンルームの家賃平均は7万4363円(6万5131円~8万3594円)、1LDK~2DKの家賃平均は10万9931円(9万5017円~12万4846円)となっています。

月の手取りが26万円で、ワンルームマンションの家賃が7万4000円なら、4分の1を少々超えますが、なんとか支出できる範囲と言えるでしょう。

1カ月の消費支出の割合は、両調査をもとにして考えてみると、次のようになります。

計算の通りであれば、毎月約10万円の黒字。すべて貯蓄にまわすなら年間で120万円になります。

貯蓄分からは、毎月の家計支出ではまかないきれない支出に使います。たとえば、エアコンや冷蔵庫などの大型家電などの購入資金や、旅行、資格試験のための勉強代などが考えられるでしょう。

このような短・中期の期間を見据えた支出の他に、長期の時間軸で考えて、老後のための貯蓄をしておく必要もあります。

将来への備えはお金と健康と人脈

FP協会の行った、「年代別比較 くらしとお金に関する調査2018」によると、人生100年時代を迎えるにあたって40代が不安を感じることは、

1.老後の生活設計(72.5%)

2.自身の健康(54.0%)

3.住まいにかかる費用、住まいのありかた(49.5%)

4.年金(43.5%)

5.親などの介護(41.5%)

6.家族の健康(41.0%)

となっています(複数回答)。

大きく分けると、「老後の生活設計」、「住まい」、「健康」の3つが大きな心配のもとになっています。どれもが、お金の問題に直結しますが、老後の人生もいきいきと過ごすためには、資金が底をつくまでの資金寿命を延ばすことも大切です。資金寿命を延ばすためには、40代はどのようなことをすればよいと考えているのでしょうか。

資金寿命を延ばすためには、副業などで収入を増やしたり、健康に気をつけて医療費の支出を抑えたりすることも効果的ですが、40代が考える方法は、

1.現役で働く期間を延ばす(49.0%)

2.生活費の節約を心がける(35.0%)

3.若いうちから少しずつ資産形成に取り組む(31.0%)

このようなことが必要だとの回答でした(複数回答)。

将来の老後のために、できるだけお金の準備をしておくことは重要ですが、お金を稼ぐためにも健康であることはとても大切です。しっかり働きつつ、医療費を抑えられるよう、健康には充分注意しておきたいですね。

また、何か困ったことが起きた時に、頼れる人脈を作っておきましょう。たとえば病気やケガで入院することになったら、入院手続きには保証人がいるとスムースです。また、手術をする時にはたいてい家族が待機しているように病院側から求められますが、独身で親が高齢、きょうだいにも頼めない、となると誰か信頼できる人に頼まなくてはなりません。お互いに頼れる間柄の人がいれば、いざという時にも心強いでしょう。

前出の2022年6月の東京都の世論調査によれば、40代女性の不安のトップは「自分の健康・病気」で67.4%(複数回答)。ついで「家族の健康・病気」が66.8%、「親などの介護」が65.3%、「老後の生活」が63.2%です。

将来を見据えた生活設計を立てて、お金、健康、人脈の準備を早めに始めることがよいのではないでしょうか。