まだまだマスク姿ではありますが、街角の賑わいは、コロナ前に戻ったような肌感です。ランチタイムには、行列ができているお店も増えましたし、隙間時間に利用しようとフラリと入ったカフェでは、満席で入れないことも。コロナによる行動制限で長く苦しめられた飲食店にとっては、待ちに待った”忙しさ”でしょう。

折しも、こういった外食企業の決算が出そろったところですが、おおむねどこも好調でした。とくに珈琲店を運営するドトール・日レスホールディングス(3087)とコメダホールディングス(3543)はともに快調で、翌日の株価はぴょんと跳ねています。2社とも魅力的に見えますが、これから投資するとしたらどちらが有望でしょうか?

コロナ禍から完全回復!コメダホールディングスの決算

まずはコメダホールディングスを見てみましょう。

4月12日(水)に発表された2023年2月期決算は、①売上収益37,836(百万円)、②前年同期比+13.6%、③営業利益8,024(百万円)、④前年同期比+9.8%と増収増益で着地しております。新年度である2024年2月期の通期予想は、⑤売上収益42,500(百万円)、⑥前年同期比+12.3%、⑦営業利益8,700(百万円)、⑧前年同期比+8.4%と過去最高益を更新予定です。

画像:コメダホールディングス「2023年2月期 決算短信[IFRS](連結)」より引用

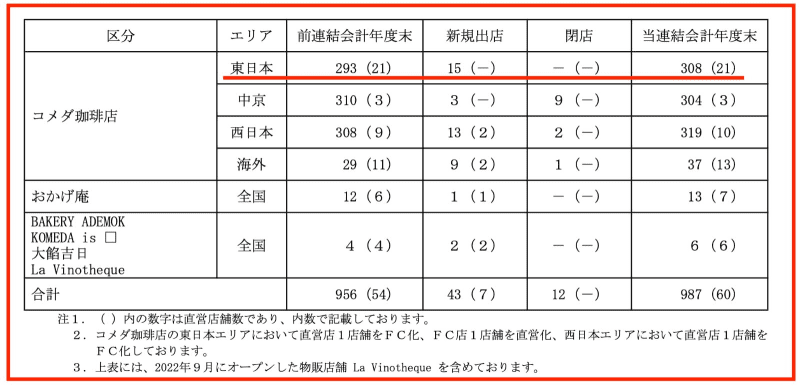

そもそもコメダは、コロナの渦中である2021年度、2022年度ですら赤字を掘らなかった稀有な飲食店です。オフィス街や繁華街に店舗を構える飲食店は軒並み大打撃をくらい、閉店する店舗も少なくないなか、中京地区を基盤とし、郊外でわりとゆったりとした店構えであることが功を奏しました。そんな余裕もあってか、通常ではなかなか空きのでない都心の好立地を、この1年で積極的に埋めています。決算短信によると、今期は東日本エリアに15店出店しており、戦略的であることが分かります。都内在住のわたしも、この1年で明らかにコメダ珈琲店を見かけるようになりました。

画像:コメダホールディングス「2023年2月期 決算短信[IFRS](連結)」より引用

わたしが仕事でよく利用する有楽町の駅前にも出店され、できた当時はわりとゆったりできましたが、最近は、満席のことが多くなっています。それでも仕事や勉強をしやすい環境が整えられていて快適なため、多少の待ち時間は許容しております。同社のスローガンは「“くつろぎ”で人と地 域と社会をつなぐ 」ですから、くつろげる店内演出はお手のものです。

決算説明資料には、コロナ禍前の数字との比較が掲載されていますが、売上利益ともに完全に回復しています。わたしの個人的な意見ですが、おそらくリピーター率も高いのではないでしょうか? というのも次から次へと飽きさせないコラボ商品を展開しており、何度行ってもメニューを見るのが楽しくなるよう仕組まれています。今期は、1,000店舗達成もほぼ確実となっており、記念キャンペーンなども期待できます。

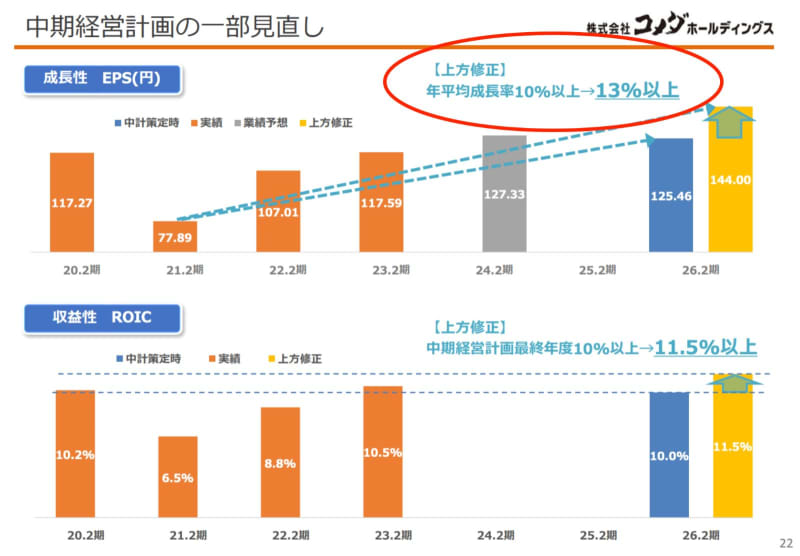

中期経営計画では、当初2026年2月期までの目標である年平均成長率を10%から13%以上へ上方修正しており、想定超の成長スピードが伺えます。

画像:コメダホールディングス「2023年2月期 通期連結決算説明資料」より引用

一方のドトール・日レスホールディングスの決算は?

次にドトール・日レスホールディングスを見ていきましょう。

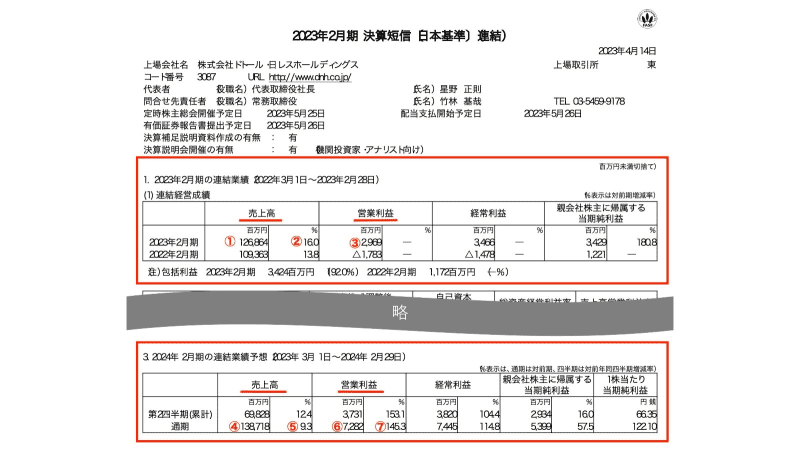

4月14日(金)に発表された2023年2月期決算は、①売上高126,864(百万円)、②前年同期比+16.0%、③営業利益2,969(百万円)、前年比赤字からの大幅黒字転換です。新年度予想は、④売上高128,718(百万円)、⑤前年同期比+9.3%、⑥営業利益7,282(百万円)、⑦前年同期比+145.3%と営業利益はエグいほどの伸び率です。

画像:ドトール・日レスホールディングス「2023年2月期 決算短信」より引用

今期好調だった理由は「行動制限の解除のほか、立地を厳選して海外を含め、グループ全体で63店舗(直営店38店舗、加盟店22店舗、海外3店 舗)を新規出店したこと、既存事業においては、店舗における新商品の導入やリニューアルをはじめ、テイクアウトメニューや売店商品の拡充、卸売事業におけるチルド飲料やドリップカフェなどの拡大に努めた」とあります。

じつはここだけの話、わたしの娘は都内のドトールコーヒーでバイトをしております。生まれてはじめてのバイト先で、親としても心配しておりましたが、店長さんはじめ、先輩スタッフもみなさん優しく、すぐに馴染んだようです。自宅にて、ドリンクのラインアップを教えてもらいましたが、種類が豊富! いつのまにかドトールもかなり進化しています。キャッシュレスの選択肢もそろっており、バイトサイドからすると覚えることが多くて大変そうですが、利用者からするとありがたいです。

ドトールは、都会のオフィス街や繁華街の駅近の店舗が多かったため、コロナの影響は甚大でした。2021年、2022年と連続赤字で相当苦しんだと思います。ただ、そのときの企業努力によってかなり筋肉質な体質となり、原材料高に利益を抑えられつつも、売上高営業利益率は2023年2月期2.3%→24年2月期は5.25%へと改善予想です。

ちなみにコメダの今期営業利益率予想は20.47%。ドトールと比べると桁違いの好数字です。ただし、単純に比較してはいけません。

じつは儲けの仕組みがまったく異なる!

投資界隈では周知の事実でありますが、単なる利用者であればあまり気づかない2社の儲けの違いについて言及しておきます。

両社の業種の区分けをみると、コメダは卸売業、ドトールは小売業となっています。どちらもわたしたち一般消費者に、コーヒーをサービスしている同じような業態に見えますが、そもそも業種が違うのです。

コメダは、約95%がフランチャイズ店ですので、売上はフランチャイズ店からのロイヤリティ収入がほとんどになります。店舗運営にかかる人件費や光熱費などはフランチャイズ店負担の費用となるため、コメダ本社の費用とはならず、そのため営業利益率が高くなります。

一方、ドトールは、エクセルシオールカフェ、カフェ コロラドなどを含めたドトールコーヒー事業と、洋麺屋五右衛門、星乃珈琲店を含めた日本レストランシステム事業部があり、両方をあわせてフランチャイズ比率は45%と半分以下になります。直営店が多い分、人件費や家賃など販管費が大きくなるため、営業利益率が低くなってしまいます。

通常は、同じ業態であれば営業利益率を比較して、高いほうが儲かりやすく、よいビジネスと判断できますが、そもそもこの2社は儲けの仕組みが違うので、営業利益率では比較できないのです。

コメダとドトール、伸び代が大きいのはどちら?

冒頭でも述べましたが、どちらも株価は決算直後に窓をあけて上昇し、日足チャートで見るとほぼ同じような形に見えます。

画像:TradingViewより

ところが週足で見ると、コメダは上場来高値をつける位置にあり、ドトールは、まだまだ低位置にあります。

画像:TradingViewより

もちろん株価の現在地だけで、今後の上昇具合を測ることはできませんが、投資家の多くが「まだ上がりそう」と思えるかどうかは、株価上昇に影響を与えます。コメダに関しては、ずっと好業績で、今期の伸び率も前年と同程度。一方のドトールは、いったんマイナスに沈んでからの大ジャンプです。まだまだ過去最高益には届きませんが、強烈な巻き返し途中ですので、伸び代は大きそうです。

娘がバイトしているという色眼鏡を抜きにしても、憂き目を見たドトールの追い上げを応援したいと思います。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。