米ドル/円は2022年に、10月にかけて、1米ドル=151円までほぼ一本調子で上昇しました。ところが、2022年10月の151円から下落に転換すると、2022年は下落(米ドル安・円高)と上昇(米ドル高・円安)が、ほぼ1ヵ月ごとに変わる展開が続きました。このように方向感が目まぐるしく変わる相場を、クルクルとよく動く猫の目に例えて「猫の目相場」という呼び方もあります。

それにしても、歴史的な円安から円高に転換したとの予想から、米ドルより低い金利の日本円を買うトレード戦略に転換した投資家は、意外に大きく円安に戻す度に、金利と為替差損でダブルパンチを余儀なくされた例もあったようです。私は2023年も、高い金利の米ドルを買うトレード戦略は、もうしばらく有効ではないかと考えているのですが、その理由をこれから述べていきます。

米ドル安・円高本格化の目安とは?

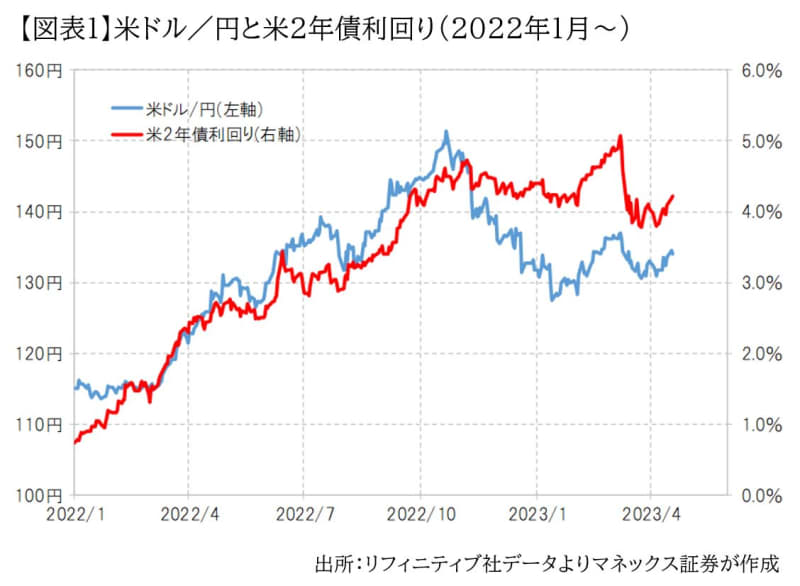

まず、2022年以降の米ドル/円のチャートに、米2年債利回りという米国の金利を重ねた図表1をご覧ください。これを見ると、2022年に米ドル/円が151円まで40円近くも大きく上昇したのは、基本的に米金利が大きく上昇したことが要因だったと言えるでしょう。

そして2022年10月に米ドル/円は、151円でついに上昇一巡となると、その後は2023年1月にかけて、130円を大きく割れるまでの急落に向かいました。ただし、米ドル/円の下落も127円で踏みとどまると、今度は140円近くまで戻すところとなりました。

これは、米ドル/円の急落を尻目に、米金利はそれほど下がらず、基本的に高値圏での推移が続いたことから、米ドル/円も下落リスクが一段落した後に、米金利とのかい離を縮小させる方向に動いたと見ることができるでしょう。

以上のように、大きく米ドル/円が上昇する相場から、一転して大きく米ドル/円が下落する相場に転換することで、金利の高い米ドルを買うトレード戦略を、金利の低い円を買って米ドルを売る戦略に変えるかの判断で最も重要なのは、米金利が大幅な低下に向かうかの見極めということになるのではないでしょうか。

ここで言う「米金利」とは、米2年債利回りを使っていますが、この米2年債利回りは図表2のように米国の政策金利であるFFレートと基本的に連動します。政策金利とは、米国の中央銀行であるFRB(米連邦準備制度理事会)が金融政策の運営で変動させる金利です。ということは、米2年債利回りという「米金利」が大幅な低下に向かうためには、FRBが本格的な利下げに向かうことが必要になるでしょう。

米国では2022年に、消費者物価の対前年比の上昇率が一時10%近くまで拡大するなど、約40年ぶりの本格的なインフレに見舞われました。その対策として、FRBは大幅な利上げに動き、それに連れる形で米2年債利回りなどの米金利が大きく上昇したことから、米ドル/円も歴史的な上昇(米ドル高・円安)となったわけです。

そんな利上げから、一転して大幅な利下げに転換するなら米金利も大きく低下し、米ドル/円も大きく下落に向かう可能性が出てくるので、日米間の金利差を支払う形になっても高い金利の米ドルを売って、低い金利の円を買うトレード戦略への転換が有効になるわけです。

以上のように、とくに重要なのはFRBが本格的な利下げに向かうかということになるでしょう。

FRBが本格的利下げへ向かう条件

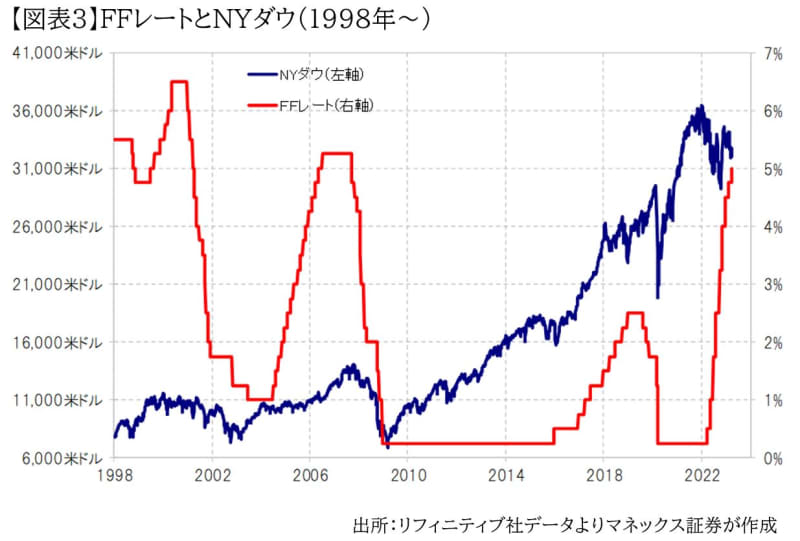

1998年以降でFRBが複数回の利下げに動いた、いわば本格的な利下げ局面は主に4回ありました。これらのケースにおける株価との関係に注目し、FRBが本格的な利下げに動くのはどのような状況かについて考えて見ましょう。

この4回のうち3回、利下げ開始年で言えば1998年、2001年、2007年は、株安が広がる中、または株安の開始とほぼ同時に利下げが始まりました。これに対して唯一の例外、株高が続く中で利下げを開始したのは2019年でした(図表3参照)。

基本的に株価は、景気に対する先行指標の一つ位置付けられます。その意味では、株安が広がることで、景気の先行き悪化への懸念から利下げが始まる、つまり株安が利下げに先行するという関係は分かりやすいのではないでしょうか。

それでは唯一の例外、2019年の利下げは、なぜ株高が続いている中でも始まったのでしょうか?

当時の米国はトランプ政権の下で、対中貿易摩擦が激化の一途にありました。そういった国内景気以外の要因が、先行きの景気悪化をもたらすことを回避するといった意味で、この時の利下げは「予防的利下げ」と呼ばれました。

この言葉からも分かるように、株高が続く中での本格的利下げは、基本的には異例のもので、景気の先行き悪化を示す株安が本格的利下げの目安になる、という関係が基本ということになるでしょう。

2023年3月、シリコンバレー銀行という米銀の経営破綻をきっかけに金融システム不安が浮上、さらに拡大に向かうと、金融機関の貸し出し姿勢の厳格化により信用収縮が広がることで、米景気も急速に悪化へ向かうとの懸念が広がりました。それを受け、前出の図表1、2とも、米2年債利回りなど米金利は急ピッチで低下に向かいました。まさに、政策金利のFFレートが、本格的に引き下げられる可能性を先取りする動きとなったわけです。

それが現実になるなら、米金利が大きく低下し、それに連れて米ドルも急落に向かう可能性により、高い金利の米ドルを売って、低い金利の円を買うトレードへの転換が必要になるでしょう。

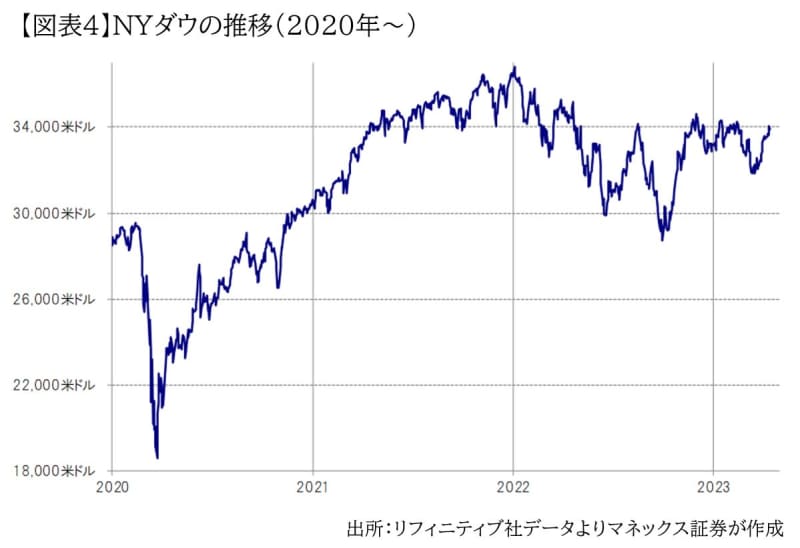

ただ少し気になるのは、株価の動きでした。NYダウは3月の金融システム不安が浮上する前に下落する場面がありましたが、むしろ金融システム不安浮上後は、FRBがインフレ対策の利上げ姿勢を緩和することへの期待として反発気味の展開となりました(図表4参照)。今のところ、株価の動きは、金融システム不安の浮上により、景気が先行き急悪化に向かうと感じているようには見えません。

過去の経験からすると、株高が続く中での本格的な利下げは「異例」と位置付けられました。ましてや、今はインフレ局面の中にあります。その中で2019年のような「予防的利下げ」は、インフレを再燃させかねないため、まず無理でしょう。インフレ下でも、本格的な利下げへ転換するためには、いつも以上に景気先行き悪化への吟味が必要になるのではないでしょうか。

これまでのところFRB自体は、年内の利下げの可能性を否定しており、それは株価との関係とも整合的ではないでしょうか。米国が本格的な利下げへ向かう可能性が高まるまでは、「米金利低下=米ドル下落」も行き詰まり、「米金利上昇=米ドル高」へ戻るパターンが続きそうです。

高い金利の米ドルを買うトレードは、低い金利の円を買うトレードより、金利の面でアドバンテージがあります。このアドバンテージが吹き飛んでしまうほど、米ドルが一方的な下落に向かうまでは、米ドル買いトレードは総合的に有利でしょう。その優位性が失効する目安は、FRBが本格的な利下げに向かう時で、それは今回見てきたように、まだ先ではないかと私は考えています。