アメリカでは相次ぐ地銀の破綻で、金融不安が燻っています。一方で、マイクロソフトやメタなど、ハイテク企業の決算が思ったほど悪くないことや、雇用や消費に関する指数が良好なこともあり、アメリカ経済が後退するの? しないの? どちらかはっきり断言できない状況が続いています。

とはいえ今後、銀行の融資に関する締め付けが厳しくなれば、企業の設備投資が鈍ったり、個人消費が落ち込んだりと、実体経済にも確実に悪影響があります。もちろんアメリカ経済の落ち込みは、日本にとって対岸の火事では済まされません。日本経済への影響も避けられないことを思えば、積極的に株を買う気にはならないはずです。

ところが、2023年に入ってびっくりするほど右肩上がりの業界があります。昨年、2022年は「原材料高」「円安」「人件費高騰」の三重苦に痛めつけられた食品業界です。

食品株指数のチャートをご覧ください。

画像:TradingViewより

まるで竜が天に昇っているかのような、見事な上昇っぷり。食品といえば、わたしたちにもっとも身近な業界ですが、それゆえにスター株になることはあまりありません。ところが今年、2023年は何かが違う印象を受けます。

値上げしてもマイナス影響を吸収できず

2022年の食品企業の決算短信には、悲痛な叫びがあちらこちらから漏れていました。

たとえばカルビー株式会社(2229)の2023年3月期第2四半期決算短信には、加速するコストインフレに対応した価格改定により増収したものの、食油や輸入ばれいしょ、包材等の原材料価格や動力費の高騰によるマイナスを吸収できず、営業利益が減益してしまったとあります。さらに円安の進行による為替差損が発生し、経常利益も減益です。まさに踏んだり蹴ったりで、売っても売っても儲からないといった状況でした。

画像:カルビー「2023年3月期第2四半期決算短信」より引用

おなじくカゴメ株式会社(2811)の2022年12月期第2四半期決算にも、エネルギー価格の高騰、サプライチェーンの混乱、円安の進行により事業環境が大きく変化し、売上収益は伸びたものの、減益となったむねが記載されています。

画像:カゴメ「2022年12月期 第2四半期決算短信[IFRS]」より引用

食品業界に属す企業はすべてこんな感じで、かなり辛い1年だったことでしょう。

日本のデフレマインドに変化の兆し

日本では、長く物価が上がらないデフレーションが続いたため、値上げに対する耐性がないといわれていました。2017年10月に鳥貴族(3193)が全品280円均一から298円へ、28年ぶりに価格を引き上げたところ客数が一気に低下し、売上が落ちてしまったことがあります。たった20円弱の値上げすら許せなかったわたしたち日本人が、ここにきて値上げに対する寛容さを身につけてきたように感じます。

そもそも、わたしたちが値上げに関して頑なに拒み続けた理由は、賃金が上がらないから。収入が変わらないのに、値上げによって支出が増えれば、可処分所得が減ります。そうなるとどうしても節約せざるを得ませんので、お財布のヒモが固くなり、モノが売れなくなるため、企業は値下げを余儀なくされてしまいます。

ところが、ここのところ賃金引き上げのニュースがあちらこちらで聞かれます。「2023春季生活闘争 第4回回答集計結果」では、2023年の平均賃上げ率が3.69%と30年ぶりの高さとなっており、厚生労働省の春闘賃上げ率は1994年(3.13%)以来の3%台となることがほぼ確実。前年(2.20%)からの改善幅は1%を超え、1980年以降では最大の上げ幅となりそうです。

給料が上がるなら、多少の値上げは許容できる−−そういった流れが、食品株の追い風になっているのでしょう。

まだ割安感がある食品株は?

今後の食品株の業績改善を見越して、食品銘柄の株価はかなり上昇しています。そんな中でもまだ割安感がある銘柄を2社紹介します。

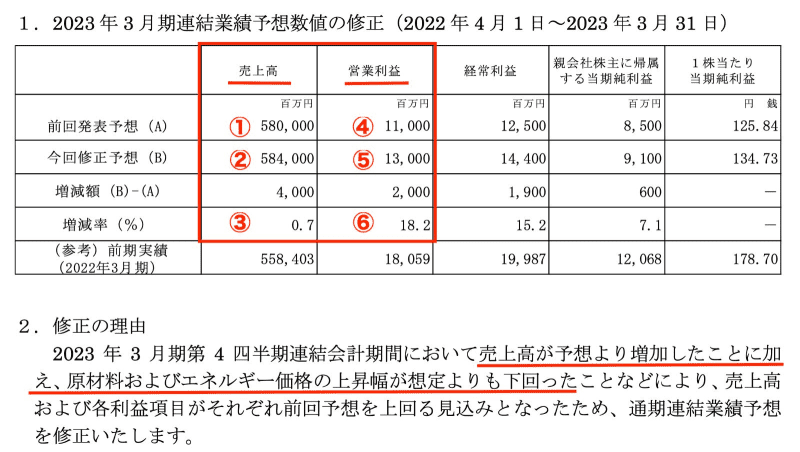

まず1社目は、雪印メグミルク(2270)。代表製品としては、雪印メグミルク、雪印バター、6Pチーズなど、どこのスーパーでも必ず置いてある商品です。2023年3月期の本決算は5月15日(水)発表予定ですが、4月25日(火)に通期予想の上方修正をしております。

画像:雪印メグミルク「2023年3月期連結業績予想の修正に関するお知らせ」より引用

①売上高580,000(百万円)から、②584,000(百万円)へ、③0.7%の上方修正。④営業利益は11,000(百万円)から⑤13,000(百万円)へ、⑥18.2%の上方修正。売上高より営業利益の修正率が高いため、営業利益率が1.8%から2.2%へ改善されています。

株価は上方修正発表後、上昇していますが、週足で見れば長い下降トレンドから反転したばかりに見えます。新年度予想を会社がどう出してくるかの確認をしたいところですが、この流れからいくと、減益予想とはならない可能性が高く期待が持てます。

画像:TradingViewより

もう1社はニップン(2001)、製粉業界では最古参。設立されたのは1896年の老舗食品メーカーです。業界向けの製粉がメインですが、最近では豆腐を主原料とする大豆ミートの冷凍パスタなど健康志向に振った食品も展開しています。

2月3日(金)に2023年3月期の第3四半期決算は、①営業利益9,564(百万円)で②前年比10.1%の増益着地。③通期予想10,100(百万円)に対する進捗率は94.6%ですから、本決算発表前に上方修正の可能性も十分期待できます。

画像:ニップン「2023年3月期 第3四半期決算短信〔日本基準〕(連結)」より引用

こちらも株価は上昇傾向にありますが、週足で見ればまだまだ低位置にあります。

画像:TradingViewより

2社とも東証プライムに上場していますが、PBRが1倍割れている点も株価を押し上げる要因になります。すでに株界隈の人たちの間では、認知されている話題ですが、東証がPBR1倍割れの企業に対して、企業価値を上げるためのなんらかの施作を提示するよう強く求めています。そのため、該当企業が、相次いで自社株買いや増配など、株主還元を積極的に行っています。

また、中期経営計画を作成し、計画的に企業価値を向上させる取り組みなどを発表し、それらが株価上昇のトリガーになりつつあります。そういった点でも、今後が楽しみな食品割安株です。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。