お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまな専門家をゲストに迎えて、お金の知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年5月はファイナンシャルプランナーの塚越菜々子先生に、保険について伺いました。

今回は、「保険の加入・見直し時のポイント」について。生命保険や医療保険についての、よくある勘違いとはいったい……。

有野晋哉(以下、有野):あ、先生きはった……起立、礼、着席!

塚越菜々子(以下、塚越):有野さん、急にどうしたんですか?

有野:いや、学園ってわりに学校って感じしないので、学校っぽい感じ出そうかな、って思いまして(笑)

塚越:なるほど、確かにそうですね……それでは、学校といえばテストがありますから、授業が終わるごとに小テストをしましょうか?

有野:テスト!? そんな筆記ものが嫌でこの世界に入ったのに……先生、早く授業をお願いします(笑)

「とりあえず保険に入っておく」という考えを改めよう

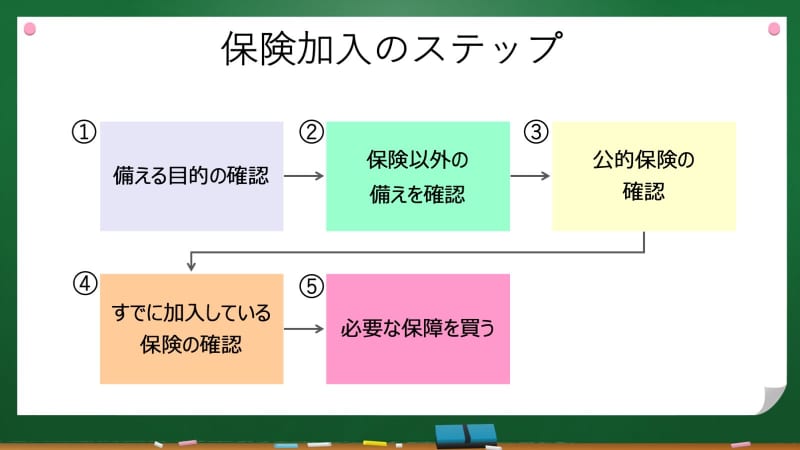

塚越:さて、今回は「保険」の選び方についてお話ししたいと思います。まずは、新たに保険に加入する場合。私は、5つのステップを踏んでいただきたいと考えているのですが、最初のステップはなにかわかりますか?

有野:「健康保険とか公的な保険でカバーしている部分を確認する」でしたっけ?

塚越:それはもう少し後、ステップ3です。

有野:これでステップ3ですか。その前に2つもあるん!? 保険のおばちゃんが信用できる人かの確認!

塚越:それは今回の授業では対象外です(笑)

有野:そら違うわな。なんやろ……あっ、「なんのために入る保険か」ですね?

塚越:正解です! まずは、保険に入る目的はなんなのか、そこから考えるようにしましょう。日本では、最初から契約することを前提に話を進める方が少なくありませんが、まずは「なにに対して備えるか」をはっきりさせておくことが大切です。

有野:「とりあえず保険入っとこ」っていう考えは捨てなあかん、ってことでしたね。掛け捨てもあるし、要らない保険に入ってしまうとただお金が減るだけですもんね。

塚越:将来に対する漠然とした不安を抱えている方が多くいらっしゃると思います。しかし、「がんになるのが心配だから、がん保険に入ろう」というのは、ちょっと待ってくださいと。がん保険に加入したからといって、がんになる確率が下がるわけではありませんから。

有野:それはそうですね。でも保険に入っておいたら、安心はできるじゃないですか。

塚越:もちろん、保険に加入することで安心感は得られるかもしれません。ただ、保険はなにか起こった際、この場合はがんになってしまった際に「経済的に困る」から入るものです。つまり、もし経済的に困らないのであれば、無理に入る必要はないんです。経済的困窮に対する備えであれば、貯蓄や投資など保険以外のもので備えることだってできるわけですからね。

有野:なるほど! 潤沢にお金があって医療費払うの余裕です、って人は入らなくって、ガンにかかるまで貯めてていいねや。でも、病気って人生設計には入れられへんしな。何歳でかかるか分からへんし。5年、10年先のことやったら、貯蓄が増えてるかもしれへんし。そこまでに医療費分貯まってるのか分からんし……結局、入っておきたいってなりますわ。

塚越:がん保険は1つの例として挙げましたが、そうやって考えていきましょうということですね。なにに対して備えるのか、その目的の確認がステップ1。貯蓄や投資など、保険以外で備えることができるかの確認がステップ2。そして、先ほど有野さんがおっしゃった「公的な保険で賄えないか」の確認がステップ3です。公的な保険に関しては、1回目の授業でお話ししましたよね。

有野:おお~、なんかテストに出そう。先生が指示棒持って、黒板に書いてあることをカツカツって叩きそうな雰囲気がばっちり出てますね! ノートとっておかな(笑) いや、こないだの記事をコピペでいいや、便利な世の中!

塚越:そういえば有野さん、ここまでの授業で全くノートとってませんね? やっぱり、授業の最後はテスト形式にしましょうか(笑)

有野:もう先生、勘弁してください(笑) 筆記ものが嫌でこの世界に入ったのに、番組に出ようと思ったら膨大なアンケートが来るんですよ……20個以上書いて、結局当日「ゲストがこの話するんで、こういう話ないですかね?」って聞かれる。 先生、急なテストに備える保険てないですか? 赤点に加点できるテスト保険(笑)

大切なのは「必要な保障を買う」こと

塚越:続くステップ4では、その時点ですでに加入している保険と重複していないかの確認です。前回お話ししたように、生命保険や医療保険は2つ以上に重複して加入していても、両方から保険金をもらえはしますが、その分、保険料がかさみます。

有野:なるほど、万一の時に苦労しないために入る保険やのに、健康であるほどに保険料の支払いで経済的に苦しくなったら本末転倒ですね。

塚越:そうです、なので重複して加入している保険を1つにまとめた上で、ステップ5として必要な保障を買います。浮いた分のお金は貯蓄や投資に回すことで、将来の支出に備えることができますね。

有野:確かに、1つにまとめた方が管理もしやすそうですね。そうなると、いろんな商品を持ってくる保険屋のおじちゃん・おばちゃんじゃなくって、保険会社の窓口とかで相談したほうがいいんですかね?

塚越:さまざまな種類の保険を幅広く取りそろえている会社であれば、その1社に絞って構いません。

有野:でも、やっぱり違う会社の保険も見て、保険料や保障内容の違いも見たいじゃないですか。

塚越:おっしゃる通りです。食事のお買い物をするとき、スーパーだけではなく、お肉屋さんとか八百屋さんとか、商店街のお店も見て、商品の質や値段を見るという方もいらっしゃるでしょう。そういう方は、自分が求めている保障の内容や保険料の水準がわかっているなら、インターネットの比較サイトをチェックするといいかもしれません。

有野:へぇ〜、そんな比較サイトが保険にもあるんですか? 知らんかったわ〜。帰ったら見てみよう!

塚越:保険料だけではなく、期間や保険金の金額など、細かい条件で絞り込めるサイトもありますから、参考にしていただければと思います。

有野:あ、人間ドック付きの保険とかも書いてある~! こういうのは自分がお願いしている保険屋のおじさんに任せていると気付けへんなぁ。ただ、保険屋のおじさんから、毎年卓上カレンダーが来るんで止めるとは言いづらいんですよね(笑)

塚越:ネット専用の保険と違い、保険屋さんに頼むと仲介料がかかって割高になるケースもありますが、自分のニーズに対して細やかに対応してもらえるというメリットはありますね。ご自身の求める保険が明確な場合は、サイトで絞り込んで、ネット経由で申し込むほうが金銭的には割安でしょう。

有野:う~ん、明確ってわけでもないなぁ。そもそも、「とりあえず保険入っとこ」やったから、入るときは全部説明してもらってるけど、どれが何のための保険かさえわからなくなってるかも(笑)

塚越:有野さんの場合は、ステップ1から練り直したほうがいいかもしれませんね(笑)

有野:ほんまや! 「ステップ1 なんのために入る保険か」のやつに入ってる。

保険でありがちな「よくある勘違い」とは?

塚越:生命保険や医療保険については、「よくある勘違い」というのが割と多いんです。

有野:さっきは「がん保険に入っても、がんにならなくなるわけじゃない」って言ってましたよね。自動車保険に入ったからって、事故起こさないわけじゃないって事。保険はあくまで備えですね。

塚越:それも、よくある勘違いの1つですね。がん保険を含めて、医療保険に入ってもケガや病気自体が減るわけではないんです。ほかに、家計における保険の考え方でも、勘違いをされている方が結構いらっしゃいます。

有野:どんな勘違いですか?

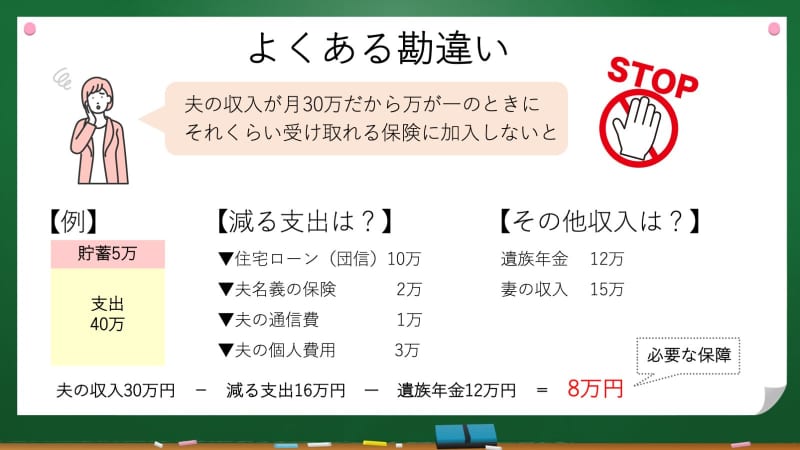

塚越:たとえば、住宅ローン。現在は、住宅ローンの名義人が亡くなられた場合は、ローンがなくなる保険が付いているものが多いんです。

有野:団体信用生命保険ですね。うちもそういう契約にしていますね。

塚越:仮に、亡くなられた名義人、夫の収入が30万円だったとしましょう。「30万円が丸々なくなるから、生命保険の金額も、月割りで30万円はもらえる契約にしないと!」と考えがちです。

有野:ん、それおかしいんですか? 自然な発想な気がしますけど。

塚越:旦那さんが亡くなった場合、確かにその分の収入はなくなります。その一方で、住宅ローンがなくなるうえ、夫名義の保険金やスマホの料金、お小遣い、その他、夫にかかっていた支出もなくなりますよね。つまり、月の支出がかなり減るわけです。

有野:あぁ、収入はゼロになるけど、支出も夫分減るのか。そう言われてみればそうやなぁ。収入がゼロに目が行きがちになりそう。僕の場合、ゲームソフト代とか、マンガ代とか結構な金額が浮くもんな。

塚越:住宅ローンが10万円、その他もろもろの夫関係の支出が6万円だったとすると、月16万円の支出が減ることになります。つまり、亡くなる前と後で比較すると、あと14万円をカバーできれば、生前と同じ水準の家計が保てるんです。そこに、遺族年金も加えると、さらに不足分は小さくなります。

有野:ホンマや! もともとの収入の30万円分の全部を保険で賄おうと思うと、保険料も割高になる。でも、出ていく分や、遺族年金などを考えると、そこまで高い保険に入らなくてもOKということなんや。

塚越:その通り! 有野さん、だいぶ保険について、理解が進んだようですね。

有野:保険は最初に入る時に、ちゃんと考えなあかんねんなぁ。僕が急に死んだら、これだけ入るようにして欲しいって作ってもらったけど、考えが甘過ぎました。

塚越:保険は、「入らないと損」や「入っておいた方が得」というような、損得で判断するものではなく、あくまで「経済的な補填」のためのもの。まずは、保険という商品の認識から改めていただければ、授業のかいがあったというものです。

有野:いや~、めちゃめちゃ勉強になります。「入っておいた方が良い」じゃなくて、「なんのために入るか」を考えないとね。お金があるなら入らないって選択もいい。それで、入るならちゃんと調べて入る。僕は絶対入っておきたい保険大好き芸人です。ちゃんとまとめたでしょ? って事で先生、はじめに話した最後のテストは免除でお願いします(笑)

次回(5月30日配信予定)は「資産運用としての保険」について聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

塚越菜々子

CFP・1級ファイナンシャル・プランニング技能士。税理士事務所に15年間勤務し、500件を超える企業や個人の財務経理に携わる。2017年に独立後、2,600人の家計や資産運用のサポートを行いながら、SNSやYoutube(登録者数8万人)で身近なお金について、専門的なことを噛み砕いて発信。日本テレビZIP、テレビ東京ワールドビジネスサテライトなどメディア出演多数。著書『書けば貯まる!共働きにピッタリな一生モノの家計管理』(翔泳社)

ライター:新井奈央