2022年5月以降、iDeCo(イデコ・個人型確定拠出年金)の加入年齢が5年延長となりました。この改正に伴い、最長65歳になるまで掛け金を出すことが可能になったわけですが、60歳から新たにiDeCoに加入するメリットはあるのでしょうか?

60歳からiDeCoを始めるには条件をクリアする必要がある

iDeCoは節税しながら老後資金を作る私的年金制度です。加入については任意で、個人で掛け金を負担しつつ運用商品を決めて、60歳以降、加入期間に応じて一括や分割で受け取っていきます。iDeCoの最大のメリットは税優遇が充実していることです。具体的には、掛け金を出すとき、運用中の利益、受け取るとき、3つの段階にそれぞれ税の軽減措置が設けられています。メリットを受けることができるのであれば、iDeCoを利用したいところではあります。ただし、「60歳から新たにiDeCoを始める場合」には注意も必要です。

まず、60歳以降、無条件でiDeCoに加入できるわけではありません。次の条件のどちらかをクリアする必要があります。

1)国民年金に任意加入している

国民年金の任意加入とは、老齢基礎年金の受給資格を60歳までに満たしていない、あるいは保険料納付済期間が40年に満たないため老齢基礎年金の満額受給ができない場合などに利用できる制度です。国民年金保険料を全期間納めていて満額受給できる人はiDeCoに加入できません。

また、国民年金に任意加入できる期間は、国民年金保険料の納付月数が480月になるまでです。例えば、納付済月数が470月の場合、イデコに加入して掛け金を出せるのは10月のみになります。

2)会社員・公務員として厚生年金に加入して働く

60歳以後厚生年金に加入して働く予定がないとiDeCoを始めることはできません。

現在、会社員の多くは定年が60歳で、65歳まで希望すれば働ける環境は整っている状況です。例えば、60歳以降は1年更新の雇用契約で、2年くらい働く予定であれば雇用契約終了時点で加入者でなくなり、掛け金を出すことはできなくなります。

ただし、1)と2)のどちらかを満たしていれば良いので、1)の任意加入できる期間が終わったら厚生年金に加入して働く、あるいは、2)で継続雇用終了後に国民年金の任意加入できる期間があれば、掛け金を出し続けることはできます。大切なことは、その時になって戸惑わないよう、国民年金保険料の納付状況や60歳以降の働き方についても50代のうちに考えておくことをオススメします。

なお、1)と2)の条件を満たす場合でも、公的年金を繰上げて受け取っている人はiDeCoへ加入できないことを付け加えておきます。

「60歳からiDeCo」で受け取りはいつから可能?

60歳からiDeCoを始めた場合、加入日から5年を経過した日から受け取りが可能となります。例えば、60歳から62歳までの加入であれば65歳まで一銭も受け取ることはできません。また、受け取るまでの期間は、掛け金を出していない場合でも口座管理手数料が毎月かかります。金額は66円から484円と金融機関によって異なるため、金融機関選びも重要です。

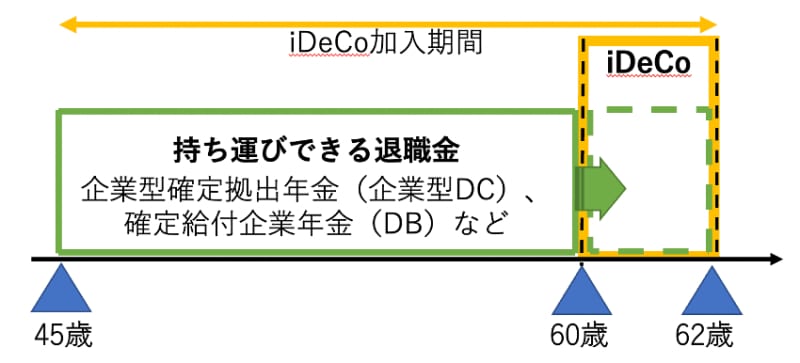

なお、勤務先の退職金制度によりますが、60歳からiDeCoを始めて5年待たずに受け取れるケースはあります。具体的には、持ち運びできる退職金(ポータビリティ制度)であればiDeCoに移換し、持ち運び前の退職金制度に加入していた期間をiDeCoの加入期間に含めることができるのです。文章にすると分かりにくいので次のイメージ図を参照ください。

上図のケースであれば、60歳以降iDeCoに加入した場合でも、62歳から受け取ることができます。ただし、iDeCoに移換することで退職金の受取時期が先送りになってしまう、など注意する点もあるので慎重に判断した方が良いでしょう。

iDeCoを始めるか迷った時の判断ポイント

以上、60歳からiDeCoを始める時の注意点について見てきました。実際のところ、自分の場合どうすべきなのか迷われることもあるでしょう。iDeCoを始めた方が良いケースについて具体例を挙げておきます。

・65歳まで厚生年金に加入して働き続ける予定である

働いて給与収入を得ると所得税がかかりますが、iDeCoの掛け金は課税される所得から全額控除できます。税金軽減メリットを享受しつつ、資産運用ができるためiDeCoに加入するメリットは大きいです。

・60歳で受け取る退職金に税金がかかってしまう

先述の通り、退職金には持ち運びできるタイプの退職金があります。例えば、退職金制度が企業型DC、拠出は60歳まで、一括で受け取ると税金がかかってしまう場合で考えてみましょう。ここについては、退職金を一括で受け取る時に課税される仕組みを知っておく必要があります。

退職金の一時金受け取りには「退職所得控除」が適用されます。退職所得控除は控除枠以内であれば非課税で退職金を受け取れる税優遇で、控除額は勤続年数によって決まるルールなのです。つまり、企業型DCをiDeCoに持ち運び(移換)することで控除枠を年間70万円(勤続20年以上の場合)広げることが可能になります。仮にiDeCoの掛け金を最低額の年間6万円に抑えると控除枠を64万円/年広げられるわけです。

これらはあくまで一例ではありますが、60歳からiDeCoを始める場合は、いつまで続けるか、受け取るときの出口はどうなるか、具体的イメージを持って検討することをオススメします。