今や、お金の支払いは現金ではなく、クレジットカード、電子マネー、スマホ決済といったキャッシュレス決済が主流となりました。

キャッシュレス決済を使うと、ポイント還元や割引などが受けられ、次回以降の買い物がお得になります。また、支出の記録も利用明細や利用履歴をみれば済むので簡単です。そのうえ、レジの会計の際に、小銭を財布から取り出す手間もなくせます。

もっとも、キャッシュレス決済が便利だからといって、あれもこれも使うとかえって混乱しますし、せっかく貯まるポイントも分散し、使いにくくなります。中でもクレジットカードはたくさん持っていると4つの危険があります。

今回は、4つの危険、結局何枚持つのが良いのか、そして利息が発生する支払い方法の確認も一緒に見ていきます。

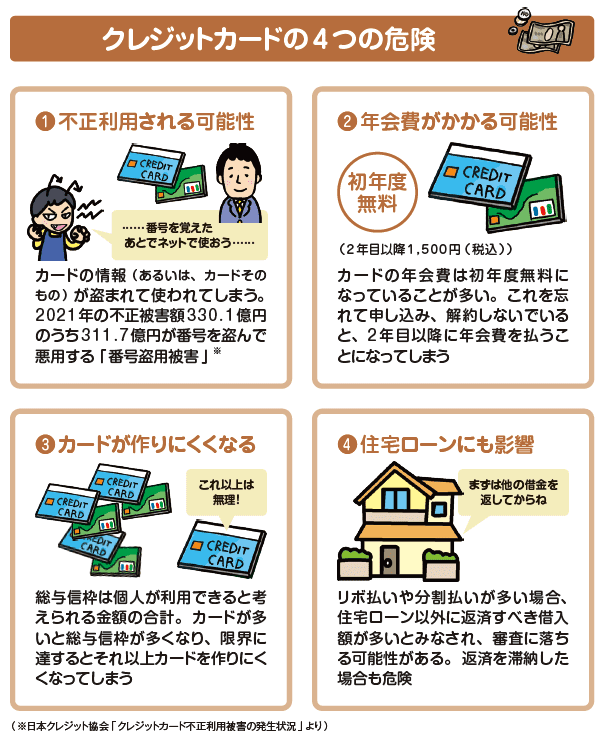

クレジットカードをたくさん持つことで生じる4つの危険

クレジットカードをたくさん持っているのはいくつか危険があります。

まず1つめは、不正利用のリスクです。とくに、普段使っていないカードの場合、管理やチェックもあまりしないため、不正に利用されても気が付かない恐れもあります。少額の決済であれば、端末にタッチしたり差し込んだりするだけで使える店舗もあるので、なくした場合も危険です。日本クレジット協会「クレジットカード不正利用被害の発生状況」よれば、2021年の不正被害額330.1億円のうち311.7億円が番号を盗んで悪用する「番号盗用被害」となっています。

2つめは、年会費です。カードの年会費は「初年度無料」「年1 回以上の買い物があれば無料」が多いため、年会費がかかることを忘れがち。クレジットカード明細を見る機会もなければ、気づかずに何年も払い続けていることが起こりえます。

3つめは、新しくカードを作ることが難しくなる点です。カード契約者の与信枠(カードで利用できるお金)の合計(総与信枠)は、カードの枚数が多いほど大きくなります。限界に達するとそれ以上カードを作りにくくなってしまうので注意です。

4つめは、住宅ローンなどの審査への影響です。分割払いやリボ払いの利用、キャッシングを利用しなくてもキャッシング枠があると、その金額が借入とみなされます。これにより住宅ローンの審査に通りにくくなったり、融資額が少なくなったりすることがあるので注意が必要です。

著書「1日1分読むだけで身につくお金大全100 改訂版」より

クレジットカードは何枚持つのが正解?

クレジットカードをたくさん持っていると、上述した4つの危険だけでなく、家計管理が煩雑になることとポイントが貯まりづらくなるデメリットもあります。

クレジットカードは2枚に絞るのがおすすめです。その際、自分の行動パターンを考え、よく行く店やよく使うサービスでお得に使えることが大切です。

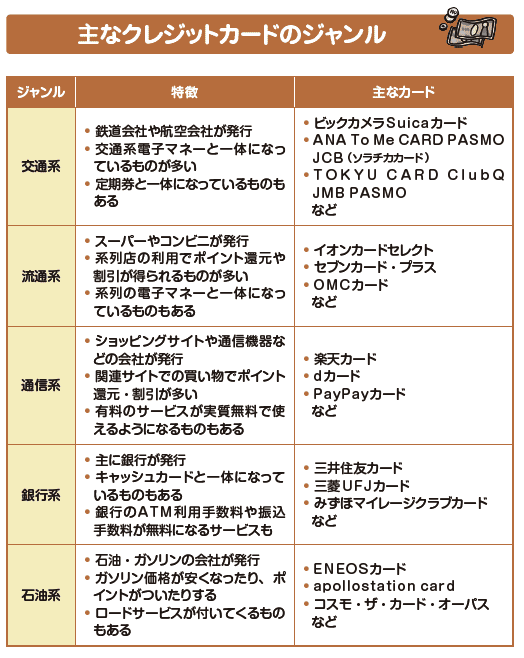

クレジットカードには、発行するカード会社によって、交通系、流通系、通信系、銀行系、石油系など、さまざまなジャンルがあります。例えばデパートやスーパーで買い物をするなら対象の店舗で割引の受けられる流通系カード、ネットショッピングをするなら通信系カードという具合に、よく使うシーンを想定して絞り、使っていきましょう。

著書「1日1分読むだけで身につくお金大全100 改訂版」より

ポイント還元率1%と0.5%では、もらえるポイントが2倍違いますから、なるべく高いものを選びます。その際、カード保有者に付帯する特典もチェックするのがいいでしょう。自分の利用する店が優待店(特約店)になっている場合、さらに還元率が高くなることもあります。保険や空港のラウンジサービスなど、自分の生活に生かせる特典がついていればなおお得です。

また、国際ブランドも2枚別々のものにすれば、より利用できる店舗が広がります。1枚はシェアの多いVISAがおすすめです。もう1枚は同じくシェアの多いMasterか、国内で利用可能店舗の多いJCBがいいでしょう。

クレジットカードで利息を払いすぎてないかも確認

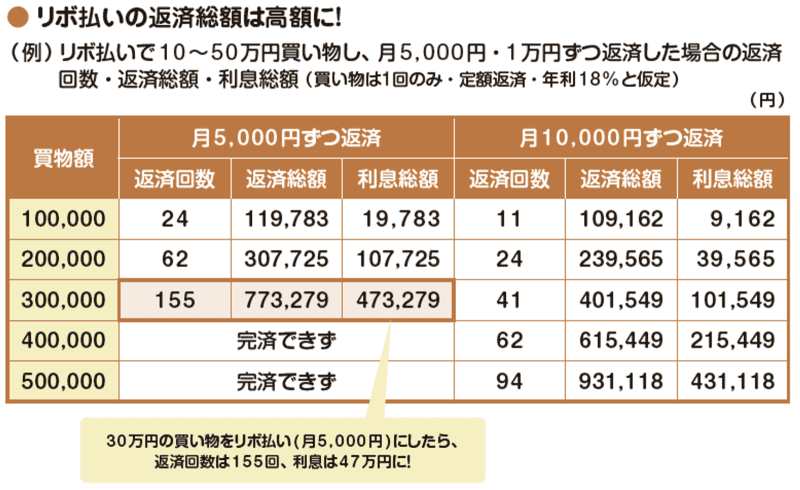

カード払いの支払い方法には、一括払い・ボーナス一括払い・2 回払い・分割払い・リボ払いなどがあります。このうち、分割払いとリボ払いでは、返済時に所定の手数料(利息)がかかるため、割高になります。

若い方の相談を受けていて驚かされるのは「一流大学を出て、大企業で働く20代、30 代から、数百万円の借金があると打ち明けられる」ことです。借金の理由には、FXなどの高レバレッジ投資、投資詐欺などもありますが、目立つのは「リボ払い」です。

リボ払いには、クレジットカードの利用残高を毎月一定額ずつ支払う「定額方式」と、残高に応じて段階的に支払額が変わる「残高スライド方式」があります。どちらの方式でも、毎月の返済額を抑えられるため、「急な出費があっても安心」などと説明があります。

しかし、リボ払いの返済は長期化します。ただでさえ毎月の返済額が少なく元本が減りにくいうえ、年利15〜18%もの高い手数料がかかるからです。そのため、いつまでも返済が終わらないのです。事実、リボ払いの返済が終わらずに苦しんでいる人もたくさんいます。

著書「1日1分読むだけで身につくお金大全100 改訂版」より

クレジットカードを使うときは、原則一括払い、どうしても厳しい場合でも2回払いまでにしましょう。どちらも利息はかかりません。お金を貯めたいなら、リボ払いは絶対に使うべきではありません。

『1日1分読むだけで身につくお金大全100 改訂版』

著者:頼藤太希/高山一恵

[(https://www.amazon.co.jp/dp/4426127688)※画像をクリックすると、Amazonの商品ページにリンクします

お金の基本、家計管理、節約、節税、iDeCo、NISA、ふるさと納税、キャッシュレス決済、保険、給付金・手当、投資までお金の教養として身につけるべき100項目を厳選して解説。改訂版では、データの刷新はもちろん、新NISA対応、相談の多いお金のQ&Aを8選追加。

「1分読めば身につく」にこだわり、できる限りコンパクトにまとめた至極の1冊。