NISA(ニーサ)は投資によって得られる利益にかかる税金ゼロにできる制度。課税口座では、通常20.315%の税金がかかります。

現行のNISAには一般NISA、つみたてNISA、ジュニアNISAの3種類がありますが、全て2023年末を持って、新規の投資は全て終了します(なお、2023年以降も現行の非課税期間の間はNISA口座で保有可能)。

2024年からは新NISAがはじまります。今回は、新NISAに向けて、気になる疑問をQ&A形式で解説していきます。

現行NISAと新しいNISAの違い

2024年から始まる新NISAは現行の一般NISAとつみたてNISAを合わせたような制度なので、ここでは「統合NISA」と呼ぶことにします。

統合NISAは制度が恒久化され、非課税保有期間が無期限に。2024年以降、いつでも非課税の投資を始められます。

統合NISAの年間投資枠は「つみたて投資枠」年120万円、「成長投資枠」年240万円、合計年360万円まで増加。現行のつみたてNISA・一般NISAと違い、つみたて投資枠と成長投資枠は併用することができます。

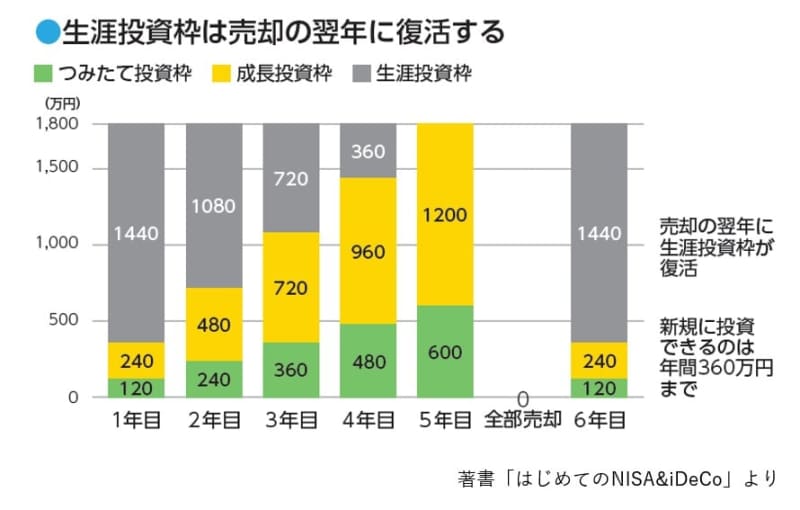

統合NISAでは、新たに生涯にわたる非課税限度額(生涯投資枠)が設けられます。生涯投資枠の上限は1800万円(うち成長投資枠は1200万円)です。なお、つみたて投資枠だけで非課税限度額を使い切ることもできます。

統合NISAの生涯投資枠は、商品を売却し、非課税の総枠に空きができると、翌年にその分の投資元本ベースで生涯投資枠が復活します(ただし、年間投資枠を超える投資はできません)。

現行NISAよりも売却しやすくなるため、資金を住宅資金や教育資金など、さまざまな用途に利用しやすくなります。

ここからは、気になる疑問をQ&A形式で解説していきます。

Q1:まだNISAを始めていません。新NISAを待ってから始めた方がいいですか?

A1:新NISAとは別の投資枠で投資ができます。非課税で投資できる金額を増やせる上、複利効果を活かすならば2023年からでも現行NISAを始めましょう。

2023年から現行のNISAを始めたほうがいい理由は、3つあります。

●理由1:非課税投資金額を増やせる

たとえば、2023年につみたてNISAで投資した40万円は、2042年まで統合NISAの1800万円とは別に保有できます。

●理由2:複利効果が活かせる

複利効果とは、運用で得た利益を再び投資することで、利益が次の新たな利益を生み出す効果のことです。複利効果は、時間をかけるほどお金が増えるスピードが増していきます。「2023年は投資せずに2024年から」としてしまうと、せっかくの複利効果を活かす期間が1年短くなってしまいます。人間誰しも、命に限りがあります。人が持っている持ち時間は限定されているのに、1年待つのはもったいないですよね。

●理由3:ドルコスト平均法の効果が得られる

ドルコスト平均法とは、値動きのある金融商品を毎月一定額ずつ購入する投資の手法。ドルコスト平均法の場合、金融商品の価格が安いときにはたくさん買い、高いときには少ししか買わなくなります。これによって、平均購入単価が自然と下がるため、その後少しの値上がりでも利益を出しやすくなります。ドルコスト平均法の期間が長いほど、購入価格は平準化されます。

2024年以降の統合NISAのつみたて投資枠では、現行のつみたてNISAと同じ投資信託を購入できます。2024年以降もドルコスト平均法を生かし、非課税メリットを受けながら堅実に増やせる可能性が高いでしょう。

Q2:非課税投資金額を多くしたいので、一般NISAを始めれば良いですか?

A2:現行NISAを利用したことがない初心者であれば、つみたてNISA一択です。

つみたてNISAの非課税投資金額は年40万円、一般NISAは年120万円です。「非課税投資金額を多くする」という観点で言えば、一般NISAにはなりますが、これまでNISAを利用したいことがない初心者が一般NISAを利用するのはおすすめできません。「NISAが何やらお得な制度である」と認識を持ちながら、利用してこなかったのは、投資でお金を失うのが怖いのが一番の理由でしょう。

投資にはリスクがつきものなので、お金を失うリスクはゼロにはできません。しかし、お金を失う、いわゆる元本割れのリスクを減らすことができます。その一つが、「時間分散」です。

一般NISAの非課税保有期間は5年間、つみたてNISAは20年間です。「5年」という期間は20年と比べると元本割れのリスクは高いです。NISAの投資で損をすることになったら、NISAのメリットである「非課税」を生かせません。

下の図は複数資産に分散して100万円分を積立投資したとき、保有期間5年間と保有期間20年間で、収益率がどう変わるかを示しています。

5年間の場合では、元本割れになっているケースがありますが、20年間の場合はマイナスがなくなり、年率2~8%の収益を得られています。つまり、長期・積立投資には値下がりのリスクを抑える効果がある、ということです。

つみたてNISAならば、非課税で20年保有できる上、投資商品も「長期」「積立」投資に適した商品からしか選べないので、そういった仕組みも初心者におすすめできるポイントです。

Q3:2023年末までに現行NISAで投資した分の扱いはどうなりますか?

A3:新NISAとは別の投資枠で保有が継続できます。ただし、現行NISAの非課税期間は無期限にはなりませんので、現行のルールの非課税期間の保有となります。

現行NISAの投資資産は、統合NISAの生涯投資枠1800万円とは別に保有できます。ただし、現行NISAの非課税保有期間は無期限とはなりません。一般NISAの非課税保有期間は5年、つみたてNISAの非課税保有期間は20年です。たとえば、2023年につみたてNISAで投資した分は、2042年まで非課税で保有することができます。

Q4:課税口座(特定口座または一般口座)の資産は売却しておいた方が良いですか?

A4:資産の状況に応じて2023年のうちに売却しても良いでしょう。売却しない方が良いケースもあります。

現行NISAを既に活用していて、かつ課税口座(特定口座または一般口座)の資産がある方もいるでしょう。課税口座で得られた利益に対しては20.315%の税金がかかります。また、課税口座の資産をNISA口座に移す(移管する)制度もありません。

新NISAの投資枠は大幅に拡大され、非課税期間が無期限になったので、課税口座の資産を売却して、新NISAで買い直すことはぜひ検討しましょう。今ある資産をどうするのがいいか、指針を考えてみました。

●「利益が出ている」「プラスマイナスゼロ」「少し損を抱えている」資産

該当の資産がある場合は、2023年のうちに売却して、その資金を新NISAに回すのが良いでしょう。少し損を抱えている程度であれば、潔く損切りして、他の有望な投資先に投資しするのもいいでしょう。

●「比較的大きな損を抱えている」資産

仮に、好業績なのに下がっている株式ならば、そのまま課税口座で回復を待ってから売却がいいかもしれません。一時的に値下がりしていても、好業績であれば回復が見込めます。業績も悪く市場全体も下落など回復の見込みが薄いならば、思い切って損切りしましょう。そのまま塩漬けにしていても、ずるずるとお金が増えない状況や機会損失(他の投資先に投資していれば増えていたであろう投資機会の逸失)が続くだけです。

●「株主優待目的で保有している」株

株主優待のなかには、長期保有することによって株主優待の特典が増えたり、よりグレードの高いものがもらえたりすることがあります。こうした銘柄を売却して新NISAで買い直すと、長期保有の記録がリセットされ、株主優待の上乗せがなくなってしまいます。

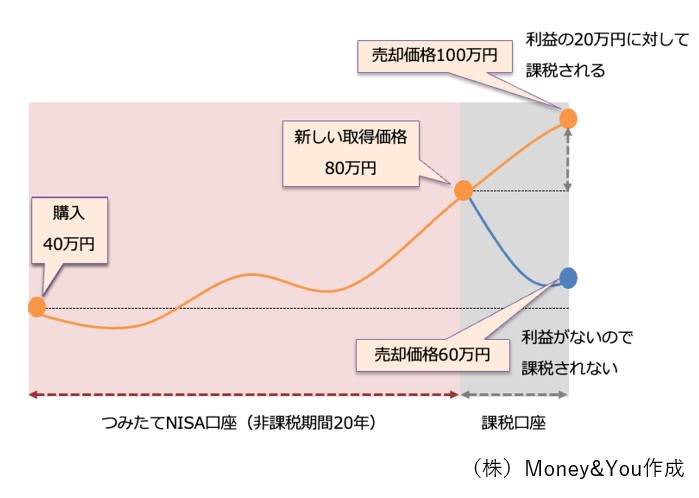

Q5:現行NISAの非課税期間終了後は課税口座へ移管。課税されるのはどのタイミング?

A5:「課税口座へ移行する際の価格」から上昇した分に課税されます。

現行NISAの非課税保有期間が終わっても資産を売却しない場合、資産は課税口座に自動的に移され、運用を続けることになります。一般NISA・つみたてNISAでの運用で含み益があった場合、この含み益には移管後も課税はされません。なぜなら、課税口座に移すときの資産額が新たな取得価格となるからです。

たとえば、つみたてNISAを利用して40万円で買った投資信託が20年後に100万円になっていたとします。この投資信託を課税口座に移すとき、新たな取得価格は「100万円」となります。そのため、仮に100万円のまま売却した場合には、利益はゼロとされるので、課税されません。

Q6. 新NISA開始で金融機関選びのポイントは変わりますか?

A6. 新NISAのつみたて投資枠のみを利用するのであれば、金融機関選びも現行のつみたてNISAと同じ考えでOK。成長投資枠も活用するならばポイントが変わります。

統合NISAのつみたて投資枠のみを利用するのであれば、「積立の頻度が細かく設定できるか」「少額から積立ができるか」「投資できる商品の数が多いか」「信託報酬の安い商品が揃っているか」「クレカ投資のポイント還元率」「ポイントの種類、経済圏」「サイトやアプリの使いやすさ・サービスの充実度はどうか」という観点で選ぶのが大切です。

新NISAの成長投資枠でETF・株に投資をしたいのであれば、特に米国株・米国ETFの取り扱いが多い金融機関を選ぶのが良いでしょう。国内株であれば、どの証券会社でも大差ありませんが、米国ETF・米国株の商品数は証券会社によって大きく異なるからです。

米国株・米国ETFの商品数の観点でいうと、SBI証券、楽天証券、マネックス証券が有力。また、クレカ投資でポイントがもらえるサービスも整っています。自分がよく利用しているサービス・経済圏に合わせて選ぶのがいいでしょう。

なお、現行NISAの口座を開設している人は、2024年になった時点で同じ金融機関にて、統合NISAの口座が自動開設される予定です。NISAを利用する金融機関は変更可能ですが、2023年に現行NISAで商品の買付を行っている人は、2023年中の金融機関の変更ができません。2024年から金融機関を変更したい場合、2023年10月から手続きできるようになります。

『はじめてのNISA&iDeCo』

著者:頼藤太希/高山一恵

[(https://www.amazon.co.jp/dp/4415332765)※画像をクリックすると、Amazonの商品ページにリンクします

NISA&iDeCoを始めるならこの1冊! 本書は、これから資産運用を始める人にも理解できるよう、制度のしくみから、自分に合った商品選びまで、オールカラーでやさしく解説。