家計相談を受けていると、老後が不安で“貯蓄”に励む若者によく出会います。

老後資金の備えとして、貯蓄や資産運用が有効な方法であることは間違いありません。ただ、貯蓄額を増やすことがすべてだと思っていると、老後に対する不安は増してしまいます。

そこでこの記事ではあえて、“貯蓄以外”で老後生活の支えになる4つの方法を紹介します。老後が不安な人は、貯蓄や資産運用とあわせて取り組んでみてください。

1:年金額が増やせることを知る

老後の主な収入となる「年金」は、繰り下げて受給することで最大84%まで年金額を増やせることをご存じでしょうか。この制度を知っておくと、老後資金の対策が立てやすくなります。

<年金の繰下げ受給の概要>

・老齢年金(原則65歳から受け取り開始)を受け取り始める時期を遅くすると、その期間に応じて年金額を増やすことができる

・年金の増額率は、繰り下げた月数×0.7%(最長の75歳まで繰り下げると84%)

自分が何歳まで生きられるかは事前にわかりません。長生きに備えて万全に貯蓄しようとすると、必要な金額が大きくなってしまいます。そこで、亡くなるまでずっともらえる年金を繰り下げして年金額を増やす方法も取り入れると、老後資金が尽きてしまう不安を減らすことができます。

・繰下げ受給が必ずお得な訳ではない

繰下げ受給をすると年金をもらう期間が短くなるため、もらえる総額が必ず多くなるとは限りません。例えば75歳まで繰り下げると、受給総額が65歳から受け取った場合と比べて多くなるのは86歳10ヶ月より長く生きる場合だといわれています。そのため、繰り下げ受給を活用するかどうか、いつまで繰り下げるかは、実際に老後が近づいてからその時の状況を踏まえて判断するのが良いでしょう。

ただ、年金額を増やすことで長生きに備えられることを知っておくと、少し気持ちが楽になりませんか?このように、年金制度を知っていることが老後の備えにつながります。年金制度はたまに変更されるので、年金に関するニュースに耳を傾けることを習慣化しましょう。

2:生活費のスリム化で必要な老後資金を減らす

老後資金として貯蓄しておきたい金額は、その家庭が必要とする「生活費の金額」で大きく変わります。必要な老後資金として有名なのは「2,000万円」という数字です。ただ、生活費が多い人の場合、必要な老後資金を計算すると3,000万円や4,000万円になる人も決して珍しくありません。

一方で、食費や住居費などの基本的な生活費が少ない人は、必要な老後資金も少なくて良いこととなります。夫婦とも正社員で働き、かつ堅実な生活をしている家庭などは、2人ともが厚生年金を受け取れることもあって、年金だけで生活できると予想できる人もいます。

つまり、「基本の生活費を減らすこと」が、老後資金への強力な備えとなるのです。例えば、毎月の基本生活費が月2万円減れば、必要な老後資金(老後を30年間で計算する場合)は720万円も減ります。

・生活はシンプルに、使うなら一時的に必要なもので!

いつも買う食材や日用品、化粧品、いつも行く飲み屋、美容院、いつもかかる家賃や通信費などは、財布の紐がゆるんだ生活が習慣化すると、引き締めるのに苦労するものです。

そうはいっても、収入が増えてゆとりが出たら贅沢したくなるでしょう。そのときにおすすめなのは、老後には使わないことにお金をかけることです。例えば、若い時におしゃれやデートにかけるお金や、子どもとのレジャー費や教育費、共働きの忙しさを緩和するための便利家電やサービスなど、お金がかかる時期が一時に限定されるものです。または、資産性があるマイホームの購入費に回すのも良いでしょう。

基本の生活費はスリムな状態をキープしておけば、老後資金の準備は格段にラクになります。

3:不用品・中古品を活用して収支を改善

老後の収入を増やす方法として「副業」や「起業」がブームとなっています。ただ、いきなり副業・起業となると、ハードルが高いと感じる人が多いと思います。そこでまずは、要らないものを売るフリマアプリなどを活用して、自分で商品を売ることを試してみてはいかがでしょうか。

・稼ぐ喜びを体験できる

自分が働くことで品物が売れてお金が入る経験をすると、自分でお金を稼ぐ楽しみを実感できます。写真の取り方や宣伝文句を工夫すると、相場よりも高く売れることもあり、気軽に商売のコツを学べます。このように自分で稼ぐことに喜びを感じられると、自分に合ったビジネスを始めるモチベーションにもつながりやすいでしょう。

・支出を抑えることができる

同時に、要らないものを売る習慣ができると、中古品を活用する意識も高まりやすくなります。「欲しいものが出たらまず中古品から検討する」習慣ができると、支出を減らすことができます。さらには、「中古で買ったものをフリマアプリで売る」といった行動ができると、限りなく支出を抑えながら品物を使うことができます。

このように、老後資金の備えに有効な稼ぐ練習ができて、かつ支出も減らせるのが「フリマ」です。フリマアプリも多数ありますし、近所のフリマ会場や中古品店に足を運ぶ方法もあります。まだ活用していない人は、老後のためにつながると思って始めてみましょう。

4:健康な生活習慣で医療費を減らす

老後の備えとして、健康を意識して「医療費のかからない体」をキープすることに力を入れることもおすすめです。

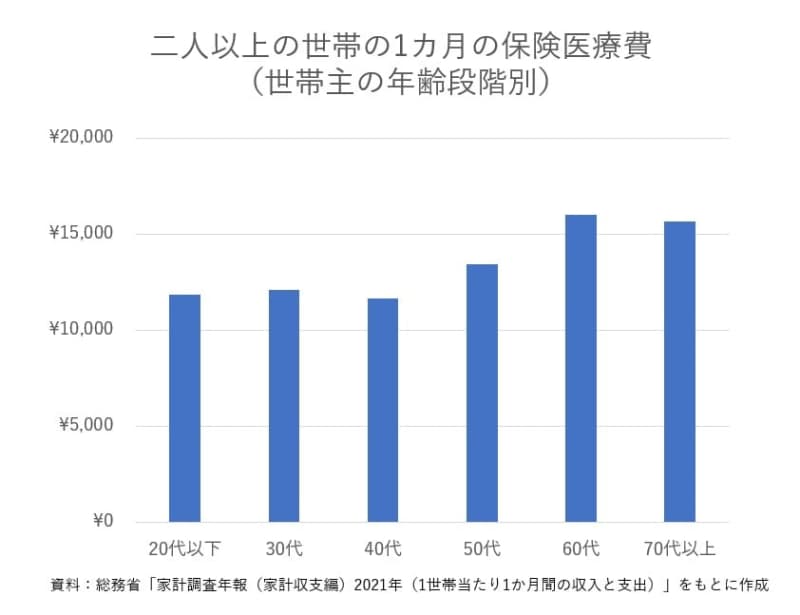

総務省の「家計調査」にある保険医療を年代別で見てみると、50代以降は医療費の負担が上がる傾向にあることがわかります。最も安い40代(約1.2万円)と最も高い60代(約1.6万円)を比べると、ひと月4,000円以上、1年間で計算すると約5万円の違いです。

誰しも病気にならずに健康な生活を送りたいはずです。さらに、老後資金への備えにもなると思えば、健康維持のために頑張るモチベーションが上がってきませんか?50代以降に備えて、今から食事や運動などの生活習慣を今よりも健康的なものに少しずつ変えてみましょう。

・老後の医療費よりも、高すぎる医療保険料に注意!

もしかしたら、「思ったよりも老後の医療費が安いな」と思った人もいるかもしれません。日本は高齢者向けの健康保険制度が充実しており、医療費の窓口負担が70歳以上は2割、75歳以上だと1割と、安くすむ仕組みとなっています(※ただし現役並み所得者は除く)。

そのため、医療費について過度に不安に思う必要はありません。逆に、民間の医療保険に過剰に加入することで支出を増やしすぎないように注意しましょう。

・老後を支える「柱」は多いほど強くなる

老後への備えとして、貯蓄や資産運用を心掛けることはとても大切なことです。ただ、使う時期が遠い老後のためだとモチベーションが続かない人も少なくないでしょう。そこで、貯蓄額ばかりにとらわれない「老後の備え方」をいくつか紹介しました。

貯蓄という太い1本の柱で老後に備えても良いですが、細くてもたくさんの本数の柱を建てることで、老後生活を支えることができると安心ですね。

老後資金への不安を感じたら、ぜひ取り組みやすいところから始めてみてください。今できることに注力していれば、老後の不安は軽減できるでしょう。