読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、48歳で、1歳の子供をもつ会社員の男性。賃貸暮らしの不安から、マイホーム購入を予定している相談者。5,000万円の物件が気になっているようですが、教育費や老後資金を考えた時、購入可能でしょうか。FPの鈴木さや子氏がお答えします。

今年、夫48歳、妻45歳、子供1歳の3人家族です。

現在の賃貸住宅が手狭であること、また将来的に賃貸で暮らし続けることへの不安もあり、3LDK程度の中古マンション(築5~30年程度)、もしくは一軒家の購入を考えています。

先日、築5年程度で5,000万円の物件があり、不動産業者からも十分購入できると言われているのですが、これから役職定年などで収入が減っていく見込みであること、一方で47歳の高齢で子供が生まれ、これから養育・教育費が必要になっていくことを考えると、はたして5,000万円の物件を購入して教育資金や老後資金が十分確保できるのかが心配です。

インターネットでリサーチしていたところで当サイトを拝見し、ぜひ相談させていただきたいと思い応募させていただいた次第です。どうぞよろしくお願いいたします。

【相談者プロフィール】

・男性、48歳、会社員

・妻、45歳、会社員(時短勤務中) ・子供、1歳

・お住まい:賃貸(関東地方)

・毎月の世帯の手取り金額:夫37万円、妻11万4,000円

・年間の世帯の手取りボーナス額:夫150万円、妻60万円

・給与・事業収入以外の収入:児童手当1万5,000円

・毎月の世帯の支出の目安:48万9,000円

【毎月の支出の内訳】

・住居費:14万円

・食費:11万円

・水道光熱費:3万1,000円

・教育費:6万円

・保険料:1万5,000円

・通信費:2万3,000円

・車両費:1万円

・お小遣い:2万円

・その他:趣味娯楽5万円

【資産状況】

・毎月の貯蓄額:2万円

・ボーナスからの年間貯蓄額:0円

・現在の貯蓄総額:1,200万円

・毎月の投資額:14万3,000円

・現在の投資総額:1,300万円

・現在の負債総額:0円

鈴木:1歳のお子様をお持ちのパパからの、マイホーム購入についてのご相談です。貯蓄も投資もしっかりされていますが、役職定年での減収や、お子様が大学入学時のご自身の年齢などを考えると物件を購入してお金が足りなくならないか、ご心配されています。

老後までのキャッシュフローを試算して、購入が問題ないかみていきましょう。なお、試算にあたり、ご相談文にない項目はすべて筆者が仮に決めております。異なる部分も多いかと思いますが、ご了承ください。

大学時期は年400〜600万円赤字となる可能性

【試算条件(家計状況未記載分は仮定)】

・夫収入:8年目(55歳)を役職定年とし2割減に。14年目(61歳)より5割減

・妻収入:2年目よりフルタイムと仮定。5割増に。17年目(61歳)より5割減

・夫婦とも64歳まで働き、65歳以降は年金収入のみとした(手取り額を夫168万円、妻110万円)

・教育進路は高校まで公立、大学は私立文系

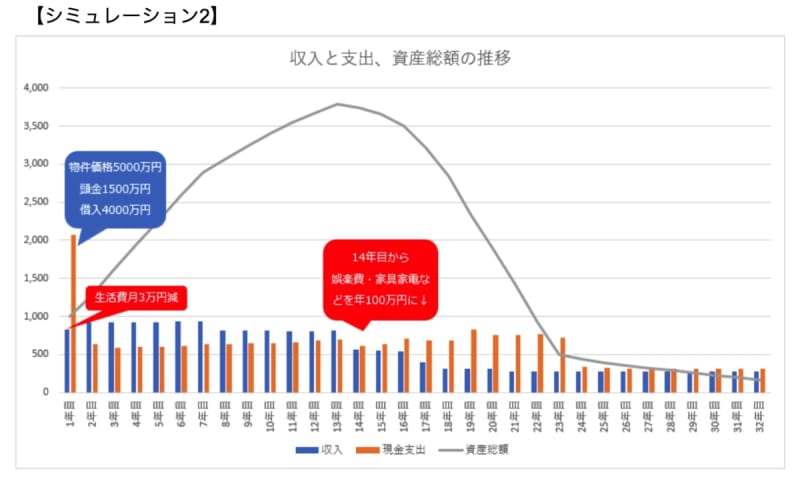

・住宅:1年目に購入。物件価格5,000万円、頭金1,500万円(貯蓄から700万円・投資資産から800万円)、諸費用500万円

・住宅ローン:借入金額4,000万円、返済期間22年、変動金利0.5%(毎月の返済額約16万円)

・現在の貯金や投資額を勘案して、家具家電など臨時支出を年62万円とした

・2年目からの貯蓄は最大月7万円。残りの黒字分をすべて運用にまわすと仮定。なお投資資産の運用利回りは1%と仮定

一般的に、大学時期がピークとなる教育費ですが、ご相談者の場合、お子様が中学に入学する頃から、役職定年や再雇用などの影響で収入が減る可能性があるため、14年目(お子様14歳)から年間収支が赤字に。

なかでも、ほぼ収入が年金のみになると仮定した大学時期の赤字額は年400~600万円と、大きく貯蓄が減ることになりそうです。その結果、試算上ですが、資産総額は投資資産もすべて含めて23年目にマイナスとなっています。

5000万円の物件を購入するなら生活レベルの見直しは必須

不動産業者からは4,000万円の借入が可能と言われているとのことですが、今後減収の可能性があるだけでなく、お子様の成長に伴い教育費や生活費の負担もあがるため、もし検討されている5,000万円の物件を買う場合は、生活費や娯楽費などの支出見直しが必須と言えます。【シミュレーション2】では、毎月の生活費を3万円減らし、減収時期以降の娯楽費、お小遣い、家具家電などの支出を年100万円(現在年146万円)としてみました。

今から月3万円の見直しをすることで、貯蓄の加速度が増し、お子様が小学生時期までのいわゆる「貯め時」に、しっかり資産を蓄えられます。また、61歳となる14年目以降、臨時支出の金額を減らすことで、資産が枯渇することはなくなりました。

月3万円の見直しにつなげられそうな費目は、通信費と保険料、食費です。お子様が大きくなると、お子様のスマホ代もかかりますので、今のうちに格安スマホやSIMに見直すなどして、家の通信費を合わせても1万円くらいに抑えられると良いですね。また保険料については、内容が不明なのでアドバイスができませんが、保障が重複していたり、大きな医療保障などがある場合は、見直しの余地があるでしょう。その2つの見直しで3万円減に届かなった場合、その分を食費から減らせないか考えてみましょう。

1000万円予算を下げられればかなり安心設計に

検討されている物件が、ご夫婦とも「これ以上の物件はない!」と思うほど気に入っているわけでないのであれば、予算を下げることも検討されると良いですね。たとえば、物件価格を1,000万円下げて4,000万円とし、生活費の見直しは1万円で試算したところ、かなり安心な設計となりました。

【試算条件(家計状況未記載分は仮定)】

・住宅:1年目に購入。物件価格4,000万円、頭金1,500万円、諸費用400万円

・住宅ローン:借入金額2,900万円、返済期間22年、変動金利0.5%

【シミュレーション2】で見直した減収後の臨時支出に手を加えていないため、老後のお金の減り方はこちらの方が大きくなりますが、お子様の教育費がかかっている間、かなり資産に余裕が生まれています。

ちなみにどの試算も、住宅ローンを70歳まで変動金利で借りる設定にしているため、金利上昇リスクを考えると、住宅ローン控除終了後はできるだけ繰上返済をして元本を減らし、完済時期を最終的には65歳くらいまで早められるようにしましょう。

預貯金と投資資産のバランスに目を向けよう

現在、毎月の積立の多くを投資にまわしており、資産配分も預貯金と投資資産が同じくらいになっています。投資資産は増やせる可能性があるものの、予期しない暴落もあり得ることから、10~15年後までに確実に使うお金は、手元に残す意識が大切です。預貯金よりも投資資産が膨らみ過ぎたときは、世の中の状況を見ながら、少しずつ現金化するなど、バランスに注視して管理するようにしましょう。

不明な部分も多く、ざっくり設定した試算になりましたが、マイホーム購入前に、長期的なキャッシュフローのイメージを掴んでいただけたのではないでしょうか。

また、今のうちからご夫婦とも、60歳以降の収入を少しでも上げられるよう考えてみることもおすすめします。お子様が独立してからもまだまだ続く人生を、いかにご夫婦で楽しく暮らせるか、どんな働き方ができるか、そのために今から何ができるかなど、ぜひ話し合ってみてくださいね。