50代は公私ともに責任の重い時期ではないでしょうか。

仕事では役職についている人も多く、自分の業務だけではなく、管理職として部下の指導・育成にも力を発揮していることでしょう。家庭では、子どもが高校生・大学生の世代で教育費のピーク。また、親の介護が現実的になり、そちらにも精神的・経済的なサポートが必要になることも。

まさに十人十色、10組の夫婦がいれば10のライフスタイルがありますが、今回は50代夫婦の平均を見ていきたいと思います。平均値との比較から、夫婦の個性が浮かび上がってくるでしょう。

東京都50代夫婦、世帯年収の平均は約740万~750万円

日本では、1990年なかばから共働き世帯が専業主婦世帯を上回りはじめ、 今では共働き世帯は当たり前。それは子どもがいても同様ですが、世帯主の収入がメイン、配偶者の収入は補助的なものとする家計が多いようです。

総務省の「2019年全国家計構造調査 家計収支に関する結果」によれば、50代前半の二人以上世帯の収入は、世帯主が月約50万9000円、配偶者が月約7万1000円、その他が月約4万5000円、合計で月約62万5000円。年収にして約750万円です。

その他収入は、保有している不動産からの家賃収入、副業収入、社会保障給付などです。社会保障給付には、病気やケガをしたときの傷病手当金や、1カ月の医療費が高額になった場合の高額療養費制度による給付金、雇用保険の給付金などがあてはまります。各種給付金は申請しなければもらえませんので、情報収集はしっかりしておきましょう。

会社員などの場合、50代前半は収入のピークで、その後は右肩下がりになっていきます。50代後半の二人以上世帯の収入は、世帯主が月約46万円、配偶者が月約7万7000円、その他が月約7万9000円、合計で月約61万6000円。年収にして約739万円と、50代前半の1.5%減です。

しかし、世帯主の収入だけで見ると10%減です。減額分を、配偶者やその他の収入で補って、結果として1.5%減にとどまっていると考えるべきでしょう。

その他の収入には、夫婦以外の家族、たとえば社会人になった同居の子の収入も含まれます。とはいえ、子はいずれ独立して家を出ると考えれば、夫婦の収入だけでやっていかれるように考える必要があります。

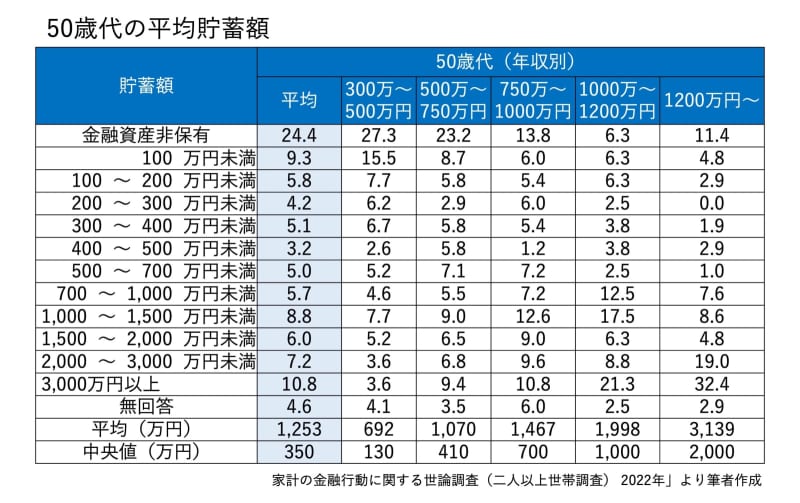

50代世帯の平均貯蓄額は1253万円

次に、50代の平均貯蓄額を見てみましょう。金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯調査)2022年」によれば、平均貯蓄額は、約1253万円です。

ただし、平均値は単純な合計金額をデータ数で割った数値です。より実態に近いと言われる中央値では、350万円です。平均値とかなりの差がありますが、これは貯蓄のない、金融資産非保有の世帯と、高額な貯蓄を持つ世帯の二極化が進んでいるためと考えられるでしょう。

貯蓄金額を年収別に見てみると、共働き世帯の平均年収が当てはまる500万~750万円の世帯では、平均値は1070万円、中央値で410万円です。貯蓄がない世帯と、1000万円以上の貯蓄ができている世帯に分かれています。

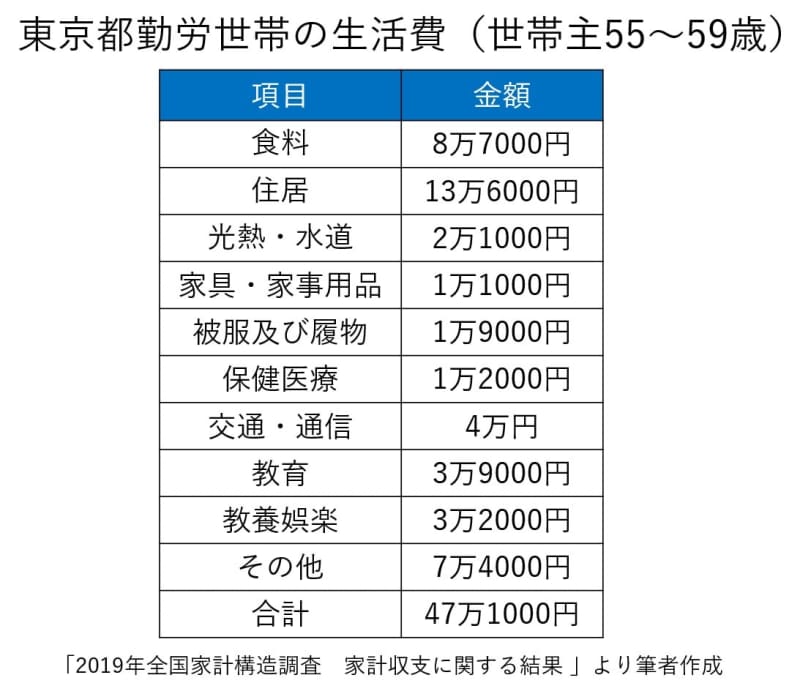

生活費は1カ月平均46万40000円~47万1000円

よその家庭の懐事情は、外からはなかなかわからないものです。それでも、収入や貯蓄に比べれば、支出はわかりやすいと言えるでしょう。

それは、食べているものや身につけているもの、外出先などで、ある程度の察しがつくからです。特に、贅沢な支出ほど目立ちます。こだわりの食材やブランドバック、海外旅行などは支出額もわかりやすいでしょう。

50代夫婦であれば、見栄の張り合いなどに巻き込まれる人は少ないと思いますが、家庭の価値観を大切に、メリハリのある支出を心がけることで、浪費を防ぎつつ満足感のある暮らしを実現できるでしょう。

総務省の「2019年全国家計構造調査家計収支に関する結果」によれば、都内で暮らす50代夫婦の平均生活費は、50代前半で月46万7000円です。

食料費がそれなりにかかっているのは、舌が肥えているだけではなく、健康を意識してのことかもしれません。また、食べ盛り世代の子がいれば節約ばかりもしていられないでしょう。子のための教育費がかかっていますが、大人のための教養娯楽費にも支出をしていることから、充実した暮らしぶりが見えてきます。

そこから一転、50代後半になると、それまで右肩上がりだった収入が減ってきます。そのため支出もスリムにしていく必要がありますが、都内で暮らす50代後半夫婦の生活費は、平均で月47万1000円。収入とは逆に、50代前半よりも増えています。

毎日支出する食費は、節約を意識してのことか50代前半よりも少なくなっています。同様に、住居費、教育費、教養娯楽費も減っています。しかし、その他の支出は同じか増えていて、特に「その他」が増えていることに注目です。まさに、「節約しているのに、なんだかんだで結局支出は減っていない」という状態ではないでしょうか。

では、その他の支出は具体的にどのような支出なのか、詳しく見てみましょう。

理美容サービス、理美容用品は、ヘアサロンやエステ、化粧品、シャンプーなど。身の回り用品は、バッグやアクセサリー、腕時計などです。これらの支出は、50代前半より後半で若干増える傾向ですが、さほど大きな違いではありません。

他の諸雑費は、冠婚葬祭費用や寄付などです。家族の結婚式や葬儀が、1万円前後でできるわけではありませんが、平均値では50代前半で9000円、後半で1万2000円です。このことから、50代前半より後半のほうが、こういった費用が掛かりやすい世代であることがわかります。

50代後半で、グッと増える支出は、こづかいと交際費です。子どもが社会人となれば仕送り金は少なくなり、その分自分たちが自由に使えるお金を増やしたくもなりますが、実際は仕送り金の減少額よりも増えていて、全体としては50代後半の支出は増えています。

50代後半は、収入が減りはじめはするものの激減ではないので、これでもなんとかなるでしょう。しかしリタイア後に備えて、早めに家計の見直しをしていくことが大切です。

平均額から見ると、50代後半世代の月の貯蓄額は、約14万円。子どもの独立後は、最後の貯め時とも言われます。しっかり貯蓄を増やしていきたいですね。

計画的な貯蓄には積立タイプがおススメ。

2024年から新しくなるNISA(ニーサ、少額投資非課税制度)は、少額からでも始めやすく、投資による利益が非課税なのでおトクです。NISAで購入できる投資信託などの金融商品は、投資初心者でも比較的安心して投資できるものに絞られています。貯蓄ではなかなか資産を増やせないなか、投資も取り入れてみてください。

50代は自らのセカンドライフが視野に入りつつ、子どもの成長・独立や、親の医療・介護の必要性など、周囲の環境が変わってくる時期でもあります。自分も家族も納得できる選択ができるよう、まずは足元の家計から見直ししてはいかがでしょうか。

「私、同年代より貯蓄が上手にできていないかも…」お金の悩みを無料でFPに相談しませんか?[by MoneyForward]