来月1日から始まる「インボイス制度」についてです。この制度が始まることで、消費税の納税が免除されてきた零細事業者やフリーランスなどは、制度に参加すると納税義務が生まれ、不参加なら税負担をかぶる発注元に取引の減少や値引きを迫られる恐れがあります。こうしたことを受け、個人事業主らの団体が制度の中止や延期を求める事態となっています。

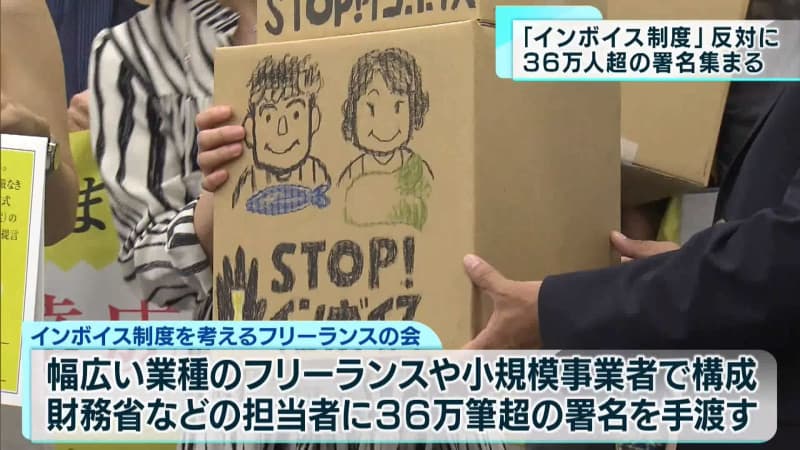

「36万1171筆です」

署名を提出した団体は、声優や建設業者など、幅広い業種のフリーランスや小規模事業者で構成されていて、財務省などに36万人分を超える署名を手渡し、改めて国に対し制度の中止・延期を求めました。

また、鈴木財務相は9月5日の記者会見で、岸田首相から経済対策として支援することなど指示を受けたことを明らかにしました。

鈴木財務相:「閣僚級でインボイス制度円滑実施推進会議を立ち上げ、定期的に施工状況や課題と対応策を報告すること、必要な支援を実施していくことなどの指示がありました」

中止や延期を求める声があがっているインボイス制度について、改めて説明していきます。小規模事業者にとっては事実上の増税とも言われている、来月1日から開始される「インボイス制度」。いったいどういう制度なのか、簡単にまとめました。

売上1千万以上のA企業を中心にみていきます。A企業が売上1千万以下の個人事業主から100万円の商品を仕入れたとします。その場合、A企業が100万円+消費税分の10万円合わせて110万円を支払います。そしてその商品を客に200万円で販売します。そこに消費税が乗っかり、220万円をA企業は得ることになります。A企業は売上1千万円以上の企業のため、消費税の納税義務があるので、税金をおさめるのですが、この税金がインボイス制度によって変わってくるんです。

現行制度では、A企業は20万円の消費税を得て、10万円支払っているので差し引きで10万円の納税となります。これが「仕入れ税額控除」というものになります。ここが来月からはインボイスの有無によって変わってきます。

個人事業主がインボイス事業者となれば、A企業はこれまで通り変わりなく10万円の納税。しかし、これまで消費税の納税義務がなかった売上1千万以下の個人事業主がその分10万円を納税することになります。そして、この個人事業主がインボイス登録をしなかった場合は、A企業がこの商品を販売して得た分の20万円を納税することになります。個人事業主はインボイスに登録することで、これまで無かった納税負担が生まれるわけです。このことから、事実上の増税と言われています。

増税分を個人事業主と企業で押し付けあう形となるインボイス制度。ただ、岸田首相は増税ではないと言っています。政府はインボイス制度によって約2450億円の税収を見込んでいますが、岸田首相は6月の国会で「複数税率の下で適正な課税を確保するために必要。税率の引き上げのような増税には当たらない。結果として増収になることと増税を行なうことは別である」と答弁しています。一方で、インボイスに登録していないことで小規模な個人事業主は、取引の減少や値引き、さらに取引がなくなる恐れもあり、登録を余儀なくされる人も出てきています。

このインボイス制度について、街の人はどう思っているのか、聞いてきました。

会社員:「零細の一千万以下でしょ、税金を徴収するという、だから今まで逆に控除されていたのが公平是正になるのかなというふうに思う」

会社経営者:「ちゃんと支払いしているけれど、向こう側がインボイスでやっているかどうかは分からない所ある」

個人事業主:「立場が弱い人は不利かもしれない。(インボイス制度を)拒否すると仕事が減るとかいうことがあるみたい。税金とろうとするから国は、取りやすい所から」

このインボイス制度ですが、ほかにもどういう影響が出てきそうでしょうか?インボイス制度開始によって配送などを担うドライバーは多くが個人事業主のため、配送ドライバー不足に拍車をかけてしまうのではないか。また、電気料金の値上げや、地方自治体の負担が増えるという指摘もされています。

そして、企業の経理担当者の事務負担が大きくなると指摘されていて、経理担当者へのアンケートでは、88.2%が「導入すべきではない」、または「延期すべき」と回答していて、33.3%%が「部署の異動」や「退職や転職したい」と回答しています。物価や燃料費の高騰に、賃金上昇が追い付いてない中で、インボイスを開始するメリットが見えにくいんですね。政府は経済対策を講じるということですので、どういった政策で支援していくのか注目していきたいです。