社会保険制度のひとつである公的医療保険について、自分自身の保障がどうなっているのか、きちんと理解していますでしょうか?

公的医療保険について知ることは、民間の医療保険の加入を検討する際にも役立ちます。今回は、公的医療保険の押さえておきたい基礎知識についてわかりやすく解説します。

日本の公的医療保険制度とは

日本の公的医療保険制度には、「健康保険」「国民健康保険」「後期高齢者医療制度」の3つの種類があります。年齢や就労状況によって、それぞれ対象となる保険種類は異なりますが、すべての国民の加入が義務付けられています。

医療機関や薬局の窓口で支払う際の医療費の自己負担割合は、加入者の年齢と所得によって1~3割となっています。

高額療養費制度について

公的医療保険には、医療費の家計負担が重くならないよう、「高額療養費制度」が設けられています。高額療養費制度とは、医療機関や薬局の窓口で支払った医療費の額が1ヵ月(1日から末日まで)で所定の上限額を超えた場合にその超えた額を支給する制度です。

上限額は数万円から25万円以上と、年齢や所得によって異なります。例えば、厚生労働省「高額療養費制度を利用される皆様へ」によると、年収約370~770万円の場合、ひと月の上限額は80,100円 + (医療費 - 267,000円) × 1%です。また、過去12ヵ月以内に3回以上上限額に達した場合は4回目から上限額が下がる仕組みや、世帯合算の仕組みもあります。

ところで、マイナンバーカードが保険証として利用できるようになったことはご存知でしょうか?マイナンバーカード発行後、スマホなどでマイナポータルアプリから利用登録を行うことで保険証として利用することができるようになります。この、マイナンバーカードの健康保険証利用のことを「マイナ保険証」と呼んでいます。

窓口での支払い時に先ほどお伝えした高額療養費制度を利用するためには、事前に「限度額適用認定申請書」の発行手続きを行う必要がありましたが、マイナ保険証を利用することで、限度額適用認定証なしでも高額療養費制度を利用することが出来るようになりました。

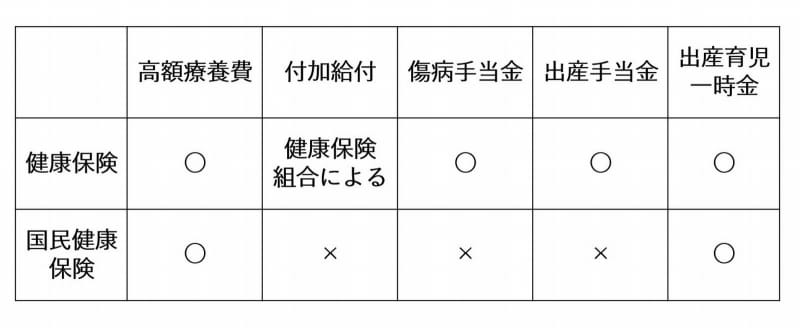

健康保険組合独自の付加給付について

健康保険組合によっては、付加給付といってさらに上限額を抑える仕組みを独自で行っている場合があります。しかしながら、自分の加入している健康保険組合の上限額はいくらなのか、意外と知らない方が多い印象です。

高額療養費制度や付加給付での自分の限度額を知ることは、万が一大きな病気で入院や手術になった時のリスクに備えるために必要です。自分の限度額はいくらなのか、知らなかった方はこの機会に一度確認してみることをおすすめします。付加給付については、加入している健康保険組合のホームページからご確認いただけるかと思います。

ひとつ注意していただきたい点が、基本的に付加給付は事後での精算となるため、払い戻しまでに数ヶ月以上かかることもあることです。その点をふまえて病気やケガのリスクに対する備えを考えましょう。

健康保険の傷病手当金について

傷病手当金は健康保険の被保険者が、業務外の事由による病気やケガのために働くことができなくなったときに、被保険者とその家族の生活を保障するために設けられた制度です。

被保険者が会社を休んだ日が連続して3日間あった後、4日目以降の休んだ日に対して支給されます。

1日当たりの支給額は、「直近12ヵ月の標準報酬月額を平均した額 ÷ 30日 × (2/3)」の金額となります。(被保険者期間が1年に満たない場合は、被保険者期間の標準報酬月額の平均額または、被保険者の属する保険者の全被保険者の標準報酬月額の平均額のいずれか低い額が基礎とし計算します)

支給期間は同じ病気やケガに関して支給を始めた日から通算1年6ヵ月以内です。ちなみに、この傷病手当金の計算には、土日祝日などの公休日も含まれます。

ここで注意していただきたいのは、この傷病手当金制度は自営業などが加入する国民健康保険や後期高齢者医療制度の被保険者は対象とはならないという点です。そのため自営業者の方などは、働けなくなった時のリスクに対して自分で備える必要があるでしょう。

健康保険の出産手当金について

それ以外に、出産手当金についても国民健康保険の被保険者は支給の対象となりません。出産手当金とは、産前・産後休業の期間中、給与が支払われない場合に健康保険から1日につき給与の3分の2に相当される額が支給される制度のことをいいます。

言葉が似ているので勘違いしやすいのですが、健康保険の加入者が出産したとき支給される「出産育児一時金」は国民健康保険の被保険者や健康保険の扶養者も対象です。この出産育児一時金の支給額は、令和5年4月より、42万円から50万円に引き上げられました。

保険料の仕組みについて

最後に、保険料の仕組みについても少し触れておきましょう。保険料で押さえて置きたい最大のポイントは、会社員などの加入する健康保険の保険料は「労使折半」といって被保険者と事業主とで半分ずつの負担となっていることです。

国民健康保険にも保険料の負担を軽減するための制度が設けられてはいますが条件が限られているため、会社員だった方が退職となると毎月の公的医療保険の保険料の負担額は大きくなるケースが多いです。

このように、健康保険と国民健康保険の制度や保険料の違いを知ることは、定年や独立といった将来のライフプランを考える際にも大切になります。

自営業と会社員の制度が違うことを理解しよう

今回は公的医療保険についてお伝えしましたが、最初に述べたように自身の保障内容がどのようになっているか知ることは、民間の医療保険の保障を考えるときにも大切です。

例えば、付加給付の額によってはそこまで手厚い保障を持つ必要はないかもしれないですし、逆に自営業の方は制度自体が会社員とは違うことを認識したうえで、不足している部分に対して自分自身でリスクに備える必要があります。

不安だからといって必要以上に高額な保険に入ることは、家計を圧迫することにも繋がります。

家族みんなが安心して暮らしていくために、公的医療保険の知識をしっかり確認した上で民間の医療保険の検討をすることが、医療保険見直しの正しい手順となります。この点を忘れないようにしてください。