金融市場に足を踏み入れると、数ある投資先の中からどこへ投資すべきか、という悩みを抱く方も多いでしょう。初心者の方に人気のある投資先として、ETF(上場投資信託)とインデックスファンドがあります。

今回は、ETFとインデックスファンドについて解説します。

パッシブ投資とアクティブ投資とは

ます投資信託の運用スタイル、「パッシブ運用」と「アクティブ運用」についてお伝えします。

パッシブ運用とは、特定の市場指数に連動する投資商品に連動する投資成果を目指すもので市場全体の成長を追求する戦略です。オールカントリーや、S&P 500、日経225とついているようなETFやインデックスファンドはパッシブ運用です。

一方、アクティブ運用は、投資家またはファンドマネージャーが特定の銘柄を選び出し、個別に購入・売却を行い、市場を上回るリターンを目指す戦略です。市場指数との連動を目指し機械的に運用するパッシブ運用とは異なり、成長の見込まれる投資先を選んで運用するため、技術や手間がかかる分、アクティブ運用はパッシブ運用よりも管理費が高くなることが多いです。

個人的には投資初心者の方にはパッシブ投資で、なおかつETFかインデックスファンドが適していると考えます。なぜならETFやインデックスファンドは、投資ポートフォリオの基礎を築くための強力な道具となります。

リスクをおさえる手法のひとつ、分散投資の観点から、広範囲の米国株に投資するETFやインデックスファンドを選び、それに加えて特定のセクターや地域に焦点を当てたETFを追加することで、本来だと多額の投資資金が必要となる多様性を持たせたポートフォリオを組むことができるからです。

それではETFとインデックスファンド、それぞれの特徴について見ていきましょう。

ETF(上場投資信託)とは

ETFは「Exchange Traded Fund」の略で、株式、債券、商品など、さまざまな種類があるバスケット型の投資商品です。多くのETFはS&P 500や日経225など、特定の指数に連動する運用成果を目指しています。

ETFは上場しており、公開市場で取引され、株式と同じように日中に買い売りできます。ただし、ETFによっては取引する人が少ない(流動性が低い)ものもありますので、ご注意ください。初心者の方は人気のあるETFを選んでおけば、流動性の面で安心だといえるでしょう。

インデックスファンドとは

一方、インデックスファンドも、特定の指数に連動する投資ポートフォリオを作成するタイプの投資信託です。

ただしインデックスファンドはETFとは異なり、一日の終わりにNAV(純資産価値)に基づいて取引されます。これは、ETFが日中に連続的に価格が変動するのに対し、インデックスファンドの価格は1日に1回だけ決まることを意味します。

ETFとインデックスファンドの比較

ETFとインデックスファンドは、投資家が広範な市場へ簡単にアクセスできる手段を提供し、その結果、分散投資という重要な投資原則を実践するのに役立ちます。しかし、両者にはいくつかの違いがあります。

最も明確な違いは、取引の方法とタイミングです。ETFは一日中取引できますが、インデックスファンドは一日の終わりにしか取引できません。これは、短期的な市場の変動に対応する能力に影響を与えます。

またETFは上場しているため、基本的にはどの証券会社でも売買できますが、インデックスファンドは証券会社によって扱っている商品が異なります。そのため、ご自身が取引している金融機関では欲しいインデックスファンドが買えない、という可能性が出てきます。

他にも、売買の手数料や信託報酬など、コスト面の違いもあります。

どちらを選ぶべきか?

では、どちらを選ぶべきか−−それは、ご自身が投資で実現したい目標と状況によって、ETFが適している場合もあれば、インデックスファンドが適している場合もあります。

例えば、すぐに投資を始めたいと考えていて、かつ1万円など小さな初期投資で始めたい場合、またチャート分析もしながら売買をしていきたいと考えている時はETFが適しているかもしれません。ETFは経費率もインデックスファンドより総じて低い傾向にあります。

一方、定期的に同じ金額を投資し続ける(ドル・コスト平均法)ことを計画しているなら、インデックスファンドが適しているかもしれません。インデックスファンドは100円から定額で投資するような設定をすることができますし、再投資もしてくれるので、自動的に複利の効果を得られる、投資初心者には優しい仕組みもあります。

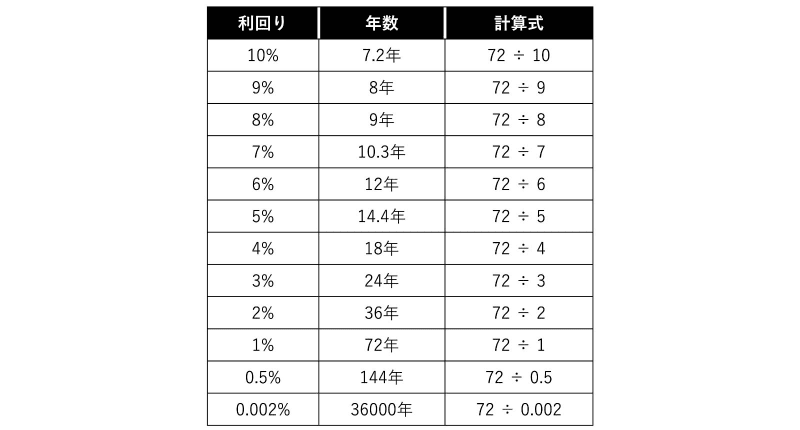

もしNISAを活用して、「これから積立投資をして、複利の力を利用したい」と考えている方は、ぜひ「72の法則」というのを覚えておいてください。

投資は始める時期が早ければ早いほど、複利の効果によって将来得られる利益が大きくなっていきます。資産運用において、元本を2倍にするために必要な金利と、おおよその年数を簡単に求められる計算式が72の法則で、「72 ÷ 金利 ≒ 必要な期間」というものです。投資においては金利を利回りに置き換えて計算します。

資産が2倍になる年数の計算例を、利回り別に挙げてみました。

新NISAの非課税制度を使えば、利回りが非課税でもらえるので、この計算がほぼそのまま使えると考えていいと思います。現在、メガバンクの金利が0.002%程度ですから、預金して資産が2倍になるまでに3.6万年という途方も無い年数がかかります。この数字を見ると、政府がNISAなどで投資を後押しする背景もわかっていただけるのではないでしょうか?

ETFやインデックスファンドへ投資することで、容易に多様な資産へ分散投資でき、長期的な成長を追求することができます。また72の法則でもわかる通り、早めに資産運用に乗り出すことも重要です。

投資初心者の方にとって、魅力的な選択肢となり得るETFとインデックスファンド。有効に活用するためには、それぞれ独自の特性と利点を理解し、ご自身の投資戦略と目標に合わせて選択することが重要と考えます。