お笑い芸人・よゐこの有野晋哉さんが、毎月さまざまな専門家をゲストに迎えて、お金の知識を身に付けていく「お金の知りたいを解決!お金の学園〜学級委員・よゐこ有野晋哉〜」。2023年9月は税理士の小島孝子先生に、インボイス制度について伺いました。

今回は、「インボイス制度の企業・会社員・個人事業主への影響」について解説いただきます。

有野晋哉(以下、有野):7月の授業で「終活」の話を聞いて、グラビア写真集の整理を始めたのはいいけど、仕事場で新しい写真集をもらうし、買ってしまうし。分かったのは整理よりも断捨離しないと、整理では「これで終わり」ってならへん。

小島孝子(以下、小島):「終活」ですか! 大事なことですよね。

有野:あ、先生! いま教えてもらってるインボイス制度は、「これでおしまい!」みたいに、ちゃんと終わりがあります?

小島:う~ん、ずっと続く制度なので終わりはないですが、とはいえ、基本的なことを理解できれば大丈夫。引き続き今回も、基本的なことを学んでいきましょう。

有野:先生は話をまとめるのが上手ですね(笑)

小島:ありがとうございます(笑) インボイスについてもきちんとまとめて、有野さんにご理解いただけるように頑張りますね。

インボイス制度の導入で経理事務の負担が増える?

小島:さて、ここまではインボイス制度導入の経緯と、導入の前後で何がかわるのかを中心にお話ししてきました。ここまでで、わからないことはありませんでしたか?

有野:いま問題になっているのは、これまで年間の課税売上が1,000万円以下で、消費税の支払いを免除されてきた人たちが、インボイスの登録をせざるを得ない状況が生まれている、ってことですよね。露骨に「インボイスやらへんと取引やめるぞ」っていうのは法律的にあかんけど。徐々に取引を減らされそうやけど、「減らされました!」って言う証拠があるもんでもないし、見えないプレッシャー以外に気をつけた方がいい事ってあるんですかね?

小島:その通りです! 反対しているのは、主に取引先との力関係で弱い立場にある個人事業主やフリーランスの方たちでしょう。単純に、インボイス登録の前と後で収入が変わるわけですから。ただ、ほかにもインボイス制度の導入によって増える負担もあります。

有野:え、収入が減るだけじゃなくて、負担も増えるんですか?

小島:影響を受けるのは、これまで消費税の支払いを免除されてきた方だけではありません。最初の授業で、「これからは、インボイスの登録番号が記載されていない領収書だと、会社の判断で経費として認められなくなるかも」というお話しをしましたよね?

有野:覚えてます。だから、グルメサイトとかで、検索機能に「インボイス対応」っていうワードが追加されるようになるかもしれへん、って話でしたよね。

小島:それはつまり、会社側はインボイスと、それ以外の請求書や領収書を分けて対応しないといけなくなる、ということなんです。

有野:なるほど! 注文を受ける側だけじゃなくて、発注する側も手間が増えるのか。インボイス対応してない店だって知ってても、使わないといけない場合もあるし……うわ〜、仕分けるの面倒臭い!

小島:そうなんです。インボイス制度では、原則としてすべての取引に関するインボイス(適格請求書)を保存しなければならないのですが、受け取る側は、すべての請求書にインボイスの登録番号が記載されているか、その番号が正しいかどうかを1つ1つ確認する必要があるため、経理事務の負担は増えますね。

有野:いい加減な番号だと、すぐばれるんですか?

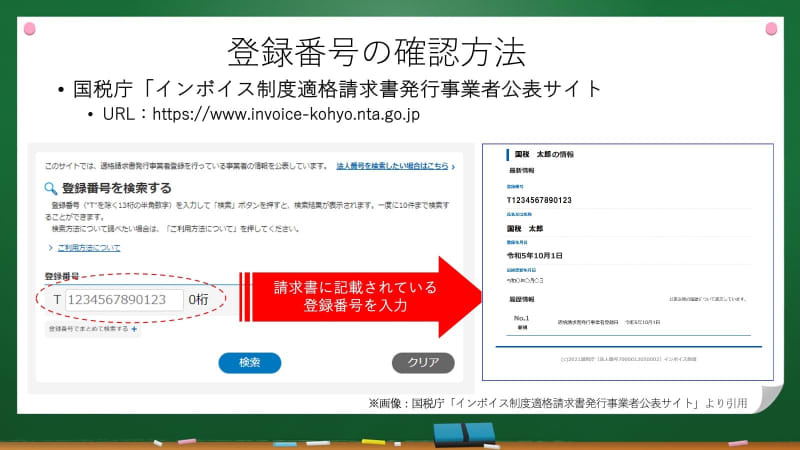

小島:国税庁が用意している「インボイス制度適格請求書発行事業者公表サイト」というのがあるんですよ。そのサイトで、13桁の登録番号を入力すると、きちんと登録された番号なのかチェックできます。

有野:それで、「名前と番号が一致されて良し!」ってなるんや。って事は、経理の人は請求書が届くたびに、いちいち番号を確認しないといけないのは、めっちゃ面倒ですね。

小島:実際には請求書や領収書をスキャンした後、会計ソフトなどシステムに取り込んで、さまざまな確認を行うことになると思いますが、システムの改変やアップデートをするための費用もかかるでしょう。取引先に請求書を統一してもらったり、番号が間違えていた場合の確認だったり、やはり事務負担は増えると思います。

「インボイスが要らない取引」もある

有野:取引先が1社とか2社くらいなら、まぁ頑張るかって思うけど、数十とか数百の会社相手に取引している会社だと……うわぁ、面倒そう(笑) あれ、松竹芸能も所属タレントみんながインボイスになったら、いちいち「有野、お前登録番号間違えてたで〜」とかチェックせなあかんし、会社も大変なんじゃないですか?

小島:おっしゃる通りですね。取引先が多い会社だと、経理の締日前後は大忙しとなりそうです。先ほど、「すべての取引に関するインボイスを保存しないといけない」とお伝えしましたが、それは請求書だけではなく領収書や納品書、仕入明細書などにも当てはまります。それらも確認して保存する必要があるので、会社によってはかなり負担が増えることになると思います。

有野:うわぁ~、領収書もチェックせなあかんのか。でも、領収書って一人だけで何十枚も出す人もいますよね? それを全部チェックするのは厳しいなぁ。

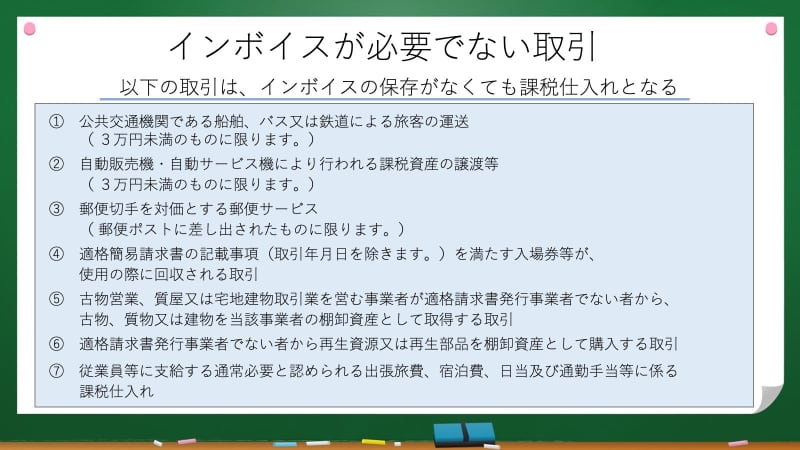

小島:インボイスの保存に関するルールとして、「インボイスが必要でない取引」というのがあります。たとえば、3万円未満の交通費や自販機での購入費、出張時の旅費や宿泊費などですね。ここでいう交通費は、公共交通機関のもので、タクシーはダメですね。

有野:ふぅ~、少し安心しました。全部インボイスじゃなきゃあかんってなると、経理さん倒れてしまいそうですもんね。「こんなの、人を増やさんとやってられへん!」って(笑)

小島:お財布や人員に余裕がある会社ならいいのですが、そういうところばかりではありませんからね。ほかにも「課税売上1億円以下の事業者で1万円未満の取引はインボイス不要」というのもあり、「少額特例」という特例制度で、2029年9月末までと期限が定められています。また、インボイスには「仕入税額80%控除特例(2割特例)」など、免税事業者から新たに課税事業者となった人たち向けの特例もあるので、該当する事業者の方は一度チェックしてみるといいでしょう。

有野:一気にいろいろ変わり過ぎるとアレやから、いついつまでは特例出しときますよ~ってことか。会社員とかアルバイトの人は、インボイスの影響はないんですか?

小島:経費を使う際に、インボイスが必要な取引か、必要な場合はインボイスに対応している事業者かどうか、というのを気にしないといけなくなりますね。逆に給与に関しては消費税がかからないので、基本的に影響はありません。ただ、会社員で副業をされている方は要注意です。

有野:あぁ、なるほど。会社とは関係なく、自分が副業で商売やってるわけですもんね。そこは個人事業主やもんな。インボイス申請しないといけないのか。してなかったら、せっかくお得意さんが出来てきてても、取引減らされるかも、とか考えないとアカンし大変やなぁ。

小島:副業にもインボイス制度は適用されるので、取引先が課税事業者の場合は、同じようにインボイスの登録番号が記載された請求書を発行する必要があるかもしれません。ただ、取引先が免税事業者や簡易課税制度を選択している事業者、つまり「インボイスが不要な事業者」の場合は、自分もインボイスを発行しなくてOKです。一般の消費者相手の副業も、同じようにインボイスはおそらくいらないでしょう。

有野:簡易課税制度? 3回目にして初めて出た言葉ですよ! 「簡易」ってついてるから、好感持てる言葉です(笑) で、なんですか、それ?

小島:簡易課税制度(※)は、小規模事業者の消費税の計算を簡単にするための制度。2年前の課税売上が5,000万円以下の事業者が対象になります。詳細の説明は省きますが、副業をやっているなら、取引先の企業にインボイスの必要の有無を聞いておくといいでしょう。

※参考:簡易課税ならインボイスの保存義務は不要

インボイス制度の影響を受けやすい人

有野:インボイスって、意外といろんな人に影響があるもんなんやなぁ。副業をやっている芸人って割とおるし、注意しないとですね。

小島:「収入が減る」という点で、デザイナーやシステムエンジニア、個人タクシー、弁護士などの士業といった「個人で事業を展開されている方たち」は、大きく影響を受ける可能性があります。同じように、個人事業主や小規模の会社など、「免税事業者に発注する立場にある会社」だと、取引先がインボイスに登録していない場合は自分たちで消費税をかぶることになるので、やはり収入や収益が減るでしょう。

有野:なるほど。じゃあ、会社員みたいな給料制で支払ってる事務所は関係ないけど、僕みたいに事業主として契約している芸人をたくさん抱えている事務所は大変なんやなぁ。他人事みたいに言うてますけど(笑)

小島:確か最初の授業の時に、松竹芸能さんに「数字を教えてください、って言われてる」っておっしゃってましたよね?

有野:言われてます! でも、この授業を受ける前は「数字ってなんのことやろ。まぁ、後回しでええか」くらいにしか思ってなかったんですよ。でも先生に教わって、その数字が「インボイスの登録番号」ってことがようやくわかりました。松竹芸能も一回、芸人を集めて、先生にインボイス講座を開いてもらわんとあかんのちゃうかな(笑)

小島:お話し、お待ちしてます(笑) 一般的に、大きく影響を受けると言われているのは、小売業や飲食業、建設業など、個人事業主や小規模事業者との取引が多い業種です。また、個人事業主や小規模事業者の収入が減れば、彼らを相手にビジネスを展開している会社、業種も間接的に影響を受けるでしょう。

有野:確かに。「インボイスで収入が減るし、節約しないと」ってなりそうですもんね。

小島:何度もお伝えしていますが、あくまでインボイス制度の登録は「任意」なので、登録しないという選択をすることも可能です。どうしても、力関係が弱いと「取引先の発注が減るかも」などと考えてしまって、インボイスに渋々登録をする方もいらっしゃるでしょう。

有野:小さいとこだと、そう考えてしまいますよね。でも、いち早く取り入れてたら好感持てて、取引増えるとかないですかね?

小島:ただ、個人的には、インボイスの扱いについて迷っている会社も相当数いるはずなので、ただちに多大な影響が出るとは思っていません。取引先の反応をうかがいつつ、しばらくは様子を見てみるのがベターだと思います。

有野:じゃあ、僕もやっぱり様子を見ることにしようかな、収入減るのは嫌やし。あ、いち早くヒコロヒーとなすなかにしをインボイススパイとして、申請させて、先輩は様子見をさせてもらおうっと!

小島:いいと思いますけど、私にそそのかされた……なんて言わないでくださいよ(笑)

有野:先生、隣にマネージャーもおるし、記事も配信されるから、参謀が先生だってっことは、松竹芸能に筒抜けです(笑)

次回(9月26日配信予定)は「インボイスにまつわる噂」について聞いていきます。

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

小島孝子

神奈川県生まれ、税理士。ミライコンサル株式会社代表取締役。1999 年早稲田大学社会科学部卒、2019 年青山学院大学会計プロフェッション研究科修了。大学在学中から地元会計事務所に勤務した後、都内税理士法人、大手税理士受験対策校講師、一般経理職に従事したのち2010 年に小島孝子税理士事務所を設立。税務や経理業務に関する執筆やセミナー講師の傍ら、街歩き、旅好きが高じて日本全国さまざまな地域にクライアントを持つ、自称、「旅する税理士」。著書に、『会話でスッキリ 電帳法とインボイス制度のきほん(令和5年度税制改正大綱対応版)』(税務研究会出版局)、『ちいさな会社とフリーランスの人のための どうする?消費税インボイス』(税務経理協会)、『3年後に必ず差が出る 20代から知っておきたい経理の教科書』(翔泳社)など。

ライター:新井奈央