中国の不動産大手、恒大集団が8月17日に米国において破産申請するなど、中国の不動産市況が悪化しているニュースを目にすることが増えてきました。なかには「リーマンショックの再来」とする報道もあり、投資をしている方からすれば、中国の不動産バブル崩壊が、日本だけでなく、世界経済に大きな悪影響を与えるのではないか、と不安になることでしょう。また、これから投資を始めようと考える方にとっても、最初の一歩を踏み出しづらくなってしまったかもしれません。今回は中国の不動産バブル崩壊について、基礎的なことから解説をします。

なぜ中国の不動産市場が危険なのか?

まず、中国において不動産市場がどれほど大きな影響を持つかを確認しましょう。一国の経済規模を考える際、国内総生産(GDP)を参照することが一般的です。日本の場合、GDPの半分ぐらいが私たち家計の消費によって構成されていますが、中国の場合はコロナ前の2019年時点ではGDPの17%ほどが不動産関連業によるものとなっており、波及効果がある不動産関連サービスも含めると、そのシェアは26%まで高まるという試算もあります。つまり、中国で不動産市場が軟調になるということは、日本以上に経済への悪影響が大きいということが分かります。

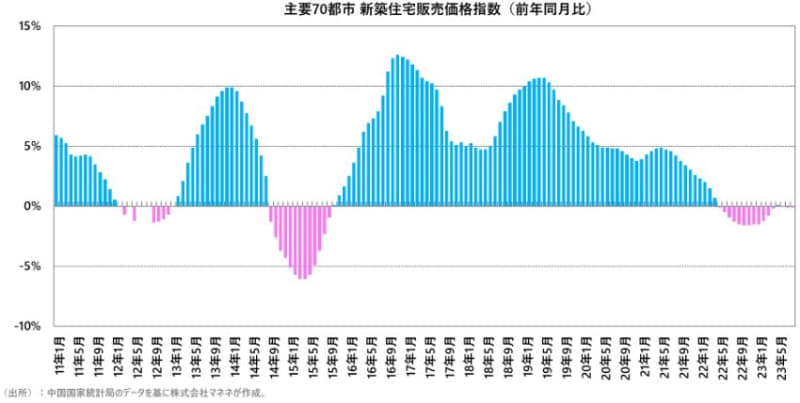

中国の住宅価格(ここでは主要70都市の新築住宅販売価格)の前年比は下図のように2015年頃までは数年おきにプラスとマイナスを交互に繰り返していましたが、2016年頃からは5年以上にわたってプラスを続けていました。

住宅価格が上昇を続けると、「炒房」というような投機的な住宅売買によってさらに価格が上昇し、純粋に住むために家を買おうとしている人が買えなくなってしまいます。そこで、習近平政権は「住宅は住むものであり、投機の対象ではない」として、強烈な規制をかけました。2020年夏に「三道紅線」(日本では“3つのレッドライン”と訳されている)と呼ばれる以下の規制を発表して以降、不動産価格は伸び率が鈍化し続け、2022年にはマイナス圏へ突入しました。

【3つのレッドライン】

①:総資産に対する負債比率が70%以下

②:自己資本に対する負債比率が100%以下

③:短期負債を上回る現金の保有

※上記を守れない不動産業者は銀行融資が制限されます。

不動産バブル崩壊が懸念された理由

この不動産規制と住宅市場の下落によって、中国の不動産大手、恒大集団は銀行融資が制限される中で積極的な投資ができず、一方で過剰債務だった財務基盤がより悪化したことで、投資家の間では同社がデフォルトするのではないか、という噂が出回るようになりました。そして、2021年12月には実際にドル建ての公募社債の利払いを実施できず、デフォルトが現実のものとなりました。2023年8月にはニューヨークの裁判所に外国企業の破産手続きを調整する連邦破産法15条の提供を申請しました。

すると、同時期に不動産最大手の碧桂園が巨額の赤字見通しを発表し、同様に大手の遠洋集団もデフォルト懸念が報じられるなど、一気に中国の不動産バブルの崩壊を思わせるような報道が過熱しました。

中国政府はこれまでも景気が減速してくると巨額の財政出動をして危機を脱してきましたが、今回もこれまでと同様に巨額の資金を注入して不動産企業を救うのでしょうか。前述したように、住宅価格を釣り上げる環境を作った不動産企業に対して不満を表明していたことを考えれば、早々に助け船を出すとは考えにくいでしょう。しかし、一方で住宅を購入するために最初に購入資金を払ってしまった国民に対しては、何かしらの救済策を打ち出す可能性は高いと考えます。

リーマンショックの再来なるか?

さて、中国の不動産市場や不動産業界で起こったことをまとめてきましたが、今回の中国の一件はリーマンショックの再来となるのでしょうか。

リーマンショックは低所得者向けの住宅ローンであるサブプライムローンが金融工学を駆使して複雑な証券化商品となって世界中の投資家によって購入されていたことが原因でした。中国の場合は良くも悪くも自由な資本移動も認められていないため、恒大集団や碧桂園が同時に破綻したとしても、それによって世界中の金融機関の資本が大きく棄損するようなことは考えにくいです。

しかし、中国経済にとっては大きな打撃となることは間違いがなく、いまや世界第2位の経済大国となった中国の経済成長率が大きく減速すれば、世界経済にも下押し圧力がかかります。当然ながら地理的にも近隣である日本経済への影響はさらに大きなものとなるため、リーマンショックの再来にはならずとも、経済的には悪影響が生じることは覚悟すべきでしょう。

分散投資の効果を再確認

このように考えると、日本の株式市場に投資をしているだけの方にも短期的には影響が出そうなものですが、もっと本件の行方が気になるのは海外も含む国内外の株式に投資をしている方でしょう。しかし、中国の個別銘柄に投資をしているケースは例外として、インデックス投信などで世界株式に投資をしているなどの場合は、直接的な影響はそれほど受けないと考えてよいでしょう。

たとえば、個人投資家にも人気のある世界株式に投資するあるインデックス投信の投資先を見てみます。世界株式と銘打っているわけですから、世界中に分散投資をしていて、その結果として中国株にもそれなりに投資をしているように思うかもしれません。なぜなら、前述した通り、中国は世界で第二位の経済大国だからです。

しかし、国・地域別の投資比率をみてみると、米国が1か国で全体の60%を占めていて、2番目は日本の5%です。そこからイギリス、フランス、カナダ、スイス、ドイツと欧州諸国が続き、中国は上位10か国には入っていません。

しかも、このような海外株式へ広く投資する投資信託の場合、組み入れられている銘柄数は3000近くになることもあり、仮にこのなかに恒大集団や碧桂園が入っていたとしても、比率でみればほとんどゼロに近くなっています。

このように考えると、いかに投資先を分散することによって、リスクが低減されるかを実感することができますね。