30代で婚姻し子どもにお金がかかり始める40代。少子化対策で高校無償化や子ども手当の拡充など、子育て世代への優遇は進んでいるものの、学費以外の費用も想像以上にかかります。切詰めたいのが民間生命保険の保険料ですが、万一の際、頼りになるのも民間保険です。40代が加入しておきたい保険を考えます。

データから見る40代の保険加入傾向

40代の保険加入傾向はどのようになっているでしょうか? 生命保険文化センターで3年に一度行われる「生命保険に関する全国実態調査」2021年度のデータを参考に考えます。

全生保(民間保険、簡保、JA、県民共済、生協等含んだ生命保険)の全体の加入率は89.8% 40~44歳の加入率は93.2%、45~49歳の加入率は94.0%となっています。29歳以下の加入率が70.2%、急激に加入率が増えてくる30代で約90%、家族への保障がますます心配になる40代から60代まで、加入率は90%以上となっています。健康への不安が増してくる年代でもあり、生命保険への関心が高いことがわかります。

世帯における加入件数は全体の1世帯当たり3.9件に比べ若干多い4.1件。お子さんの医療保険への加入件数が影響しているものと思われます。

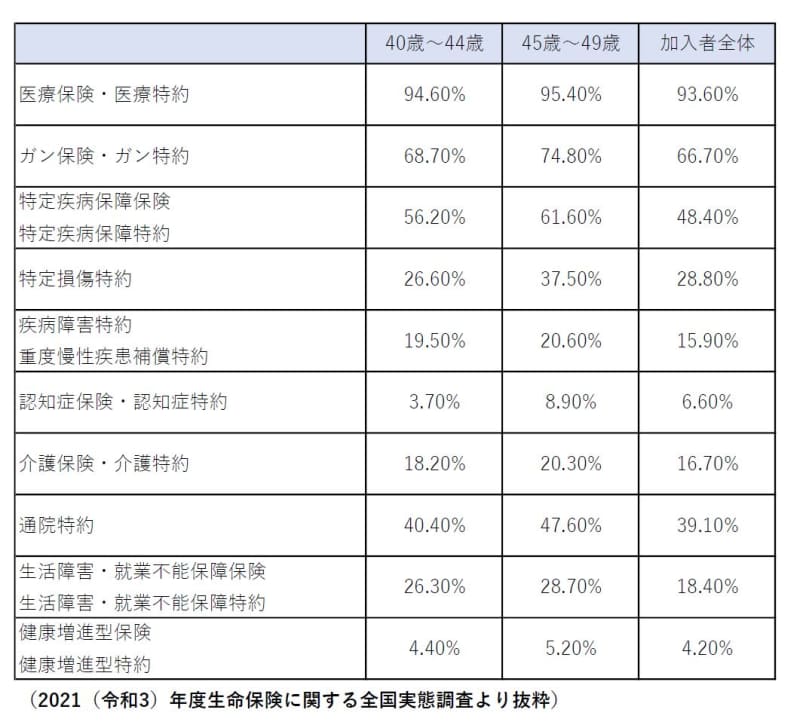

では、40代の生保加入者はどのような保険に加入しているのでしょう。

40代では、生きていくための保険を重視している傾向がみられます。医療やがん、就業不能など、守るべき人が増えた、健康不安が現実的になったなどが考えられます。また、通院治療が多くなっている最近の医療事情を察知してか、通院特約への関心が高いのも、40代の特徴です。

40代の年間払込保険料はいくら?

生命保険加入者全体の世帯年間払込保険料は37.1万円です。世帯で月約3万円の保険料を支払っていることになります。

40~44歳は34.8万円、45~49歳は37.5万円です。世帯人数が増えていることで世帯の加入件数も増えていますから、加入者全体の払込保険料とほぼ同じような保険料となっているのではと推察しますが、もうひとつ、40代の傾向があります。

20代のうちに一生涯保険料が変わらない保険に加入していれば、年代によって保険料が高くなっていくことはありませんが、更新型の保険に加入している場合、10年15年のサイクルで、保険料が高くなっていきます。30代の更新ではさほど高くならず、気にならなかった保険料が、40代の更新時には以前に比べ高くなってしまう場合があります。

全国実態調査のデータで、「直近に生命保険に加入した方法は何か?」というデータがあります。新規に加入、下取り制度を利用して加入(転換制度)、これまで加入していた生命保険を解約して新しい生命保険に加入のようなデータです。「今までの生命保険をやめて、新しく保険に加入した」という数字は、全体が16.3%なのに対し、40代後半では24.5%と突出して高くなっていました。50代、60代でますます高くなる保険料を考えると、40代で見直しを考えるひとが多いのでしょう。

見直しの保険設計を考える

更新時、保険の見直しをする場合の一例をあげてみましょう。

40歳 男性 会社員(金融業) 年収450万円 社会保険加入

配偶者40歳 会社員(事務)年収250万円 社会保険加入

子10歳、7歳

相談内容:現在加入中の更新型保険の見直し

現在の保険の契約内容

積立型の終身保険がベースにある10年更新型の保険

保険料:1万2500円 45歳更新時:1万5300円 55歳更新時:2万5800円に上がっていく予定

●医療部分

入院日額1万円 入院一時金5万円 先進医療特約付 80歳以降更新できず

●積立部分

将来死亡保障にあてるための積立 月500円 70歳まで積立てて約30万円

●収入保障部分

介護500万・重度慢性疾患300万・特定疾病300万 所定の状態または死亡で支払われる

更新時に保障内容を下げれば、現在の保険料を維持できるが、年齢とともにリスクが高まるのに保障を下げるのは保険の意味がないと考え、見直しに踏み切った。

見直しの内容

●医療部分

入院日額5千円 三大疾病一時金50万円 ガン診断給付100万円 先進医療特約 終身介護特約年金30万円 特定疾病払込免除付

終身払 終身保障 保険料9,400円

●収入保障部分

死亡、障害状態、介護状態、就労不能で年金10万円 特定疾病払込免除付

55歳まで支払 55歳まで保障 保険料1,700円

●死亡保障部分

死亡時の整理費用として200万円 特定疾病払込免除付

65歳まで支払 終身保障 保険料5,400円

医療は一生涯保障が望ましいです。収入保障は下の子どもが25歳をめどに保障。死亡は就労期間に払込終了にするため、65歳までとしました。いずれの保障にもがんや脳血管疾患など収入減が見込まれる病気の際、払込を免除にする特約を付帯。

見直し当初は、保険料1万6500円と現在より高くなってしまいますが、60歳で収入保障部分の払込が終了、65歳で終身部分の払込が終了するので、定年後は医療部分の9,400円のみの負担で済みます。

世帯年収に対する年間払込保険料の割合というデータがあり、世帯年収に対する払込保険料の比率は平均で6.7%。年収450万円の場合、年間払込保険料は30万1500円 月額にすると約2万5100円です。ご夫婦で同様の保険に加入すると、月額約3万3000円と少し高くなりますが、老後の負担が少なくなることと、三大疾病や介護にも備えた一生涯の保障を持つことで、老後へ向けて生きていくためのリスクに備えることができました。

見直したくても、体況で見直しができなくなってくる前に、老後が見え始める40代に考え直すことも必要ではないでしょうか。