読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳公務員の女性。共働きの夫と、小6・中3の子どもと暮らす相談者。子どもたちが高校から大学まで私立に通った場合、今の生活レベルで老後資金は大丈夫か心配されています。FPの山本節子氏がお答えします。

共働きの公務員夫婦です。

子ども2人(中3、小6)が、高校・大学を私立で通った場合(浪人しないで、自宅外から通学の想定)、老後資金に不安がある。どのように、いくら貯めればよいか。どんなペースで貯蓄していけばよいか、生活レベルは今のままでよいか、を知りたい。

進路予定:中学まで公立。高校、大学共に私立、大学は自宅外から通学、大学まで。

【相談者プロフィール】

・女性、40歳、公務員 ・夫、48歳、公務員 ・子ども:2人(15歳、12歳)

・住居の形態:東京都、持ち家(戸建て)

・毎月の世帯の手取り金額:46万円(夫23万円、妻23万円)

・年間の世帯の手取りボーナス額:117万円

・給与・事業収入以外の収入:児童手当月額2万5,000円

・毎月の世帯の支出の目安:45万円

【毎月の支出の内訳】

・住居費:6万円

・食費:8万7,000円

・水道光熱費:3万円

・教育費:5万円

・保険料:2万9,000円

・通信費:1万1,000円

・車両費:6万1,000円

・お小遣い:7万2,000円

・その他:日用品4万円、交通費3,000円、衣類・美容3万円、趣味娯楽8万円

【資産状況】

・毎月の貯蓄額:12万円(給与天引き)

・現在の貯蓄総額:4,290万円

・毎月の投資額:8万4,000円

・ボーナスからの年間貯蓄額:30万円

・現在の投資総額:記載なし

・現在の負債総額:住宅ローン残債1,886万円(購入額 5,105万9,742円、借入額4,890万円 金利0.6% 残債1,104万1,305円

・退職金あり(定年まで勤めた場合年収2年分程度、定年前までの場合年収1年分程度)

・公的年金あり、額不明

山本:2人のお子さんの進路は、「中学は公立、高校は私立、大学は自宅外から通学」と予定されています。大学を卒業して社会人となり教育費が終わった頃も、ご夫婦は2馬力で働いている最中。しかもご夫婦ともに公務員なので、安定した収入が見込まれます。さらに現在4,000万円以上もの貯蓄があるご家庭です。

では、なぜ老後が不安なのでしょうか。それはどうやら生活費の支出に秘密がありそうです。そこで今回は、毎月の生活費を中心に見てみましょう。

生活費の目安は月45万円、しかし実際は月55.3万円!?

「相談者プロフィール」には、「毎月の支出の目安は月45万円」と書いてあります。しかし書き出してある支出を合計すると、月55.3万円です。目安と実際の生活費の差額は10万円以上です。

一般的に高収入の家庭は支出も多くなります。では相談者と同じ手取り収入からみた月55.3万円の生活費は、適切な金額なのでしょうか。総務省「家計調査年報2021年」のデータと比較してみましょう。

総務省のデータより、収入800万円以上1,000万円未満の手取り収入は58.24万円/月で、相談者の58.25万円/月(=699万円÷12、児童手当含む)とほぼ同額です。総務省データでは、この収入の平均的家計支出は約35.9万円となっており、貯蓄に回せる黒字額は約22.3万円となります。相談者の実際の月の支出額は55.3万円なので、同収入の平均支出より月20万円ほども支出過多です。また、相談者申告の毎月の支出の目安の45万円ですら、10万円多く支出していることになります。

次に、相談者の貯蓄に注目してみましょう。

現在は毎月12万円を給与天引きしています。月45万円の支出なら、【図1】の13.2万円とほぼ同額ですが、月55.3万円の支出の場合は、月2.9万円しか貯蓄できないはずです。ということは、実際は月12万円を給与天引きしながら、毎月支出の赤字分は貯蓄から取り崩しをしていることになります。これでは4,000万円もの貯蓄があるとはいえ、老後が不安になるのは当然ですね。

生活費月45万円と月55.3万円では減り方が大きく異なる!

次に、生活費月45万円と月55.3万円の場合で、妻70歳までの貯蓄の減り方を比較してみましょう。

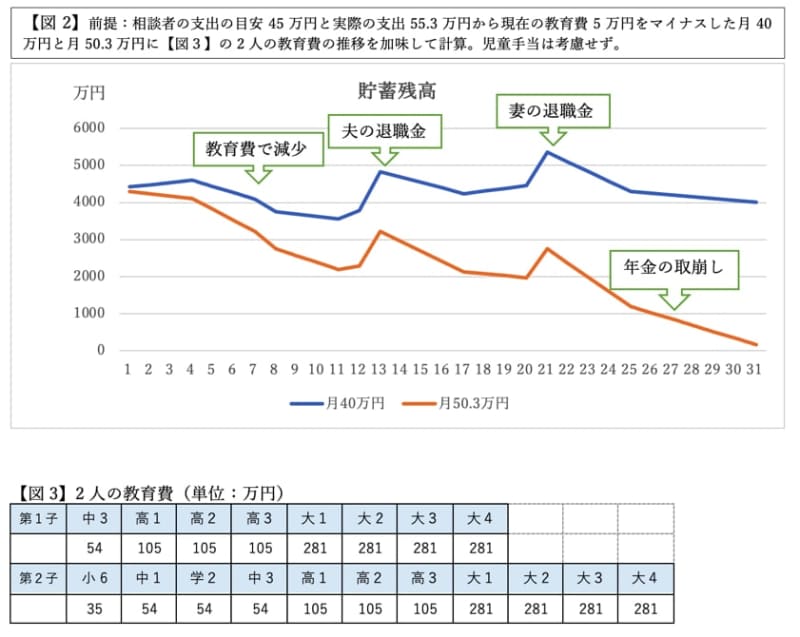

【図2】は現在の貯蓄残高4,290万円からスタートし、31年後の妻70歳までの貯蓄残高の推移を見たものです。

この試算では、月45万円で生活すると、31年後の妻70歳、夫78歳時の貯蓄残高は4,009万円あります。しかし月55.3万円で生活すると、31年後には、163万円しか貯蓄が残りません。妻70歳の年齢では、まだまだ先は長いわけですから、今のうちに生活費の改善をしないと、相談者の悩みの「老後の不安」は現実のものとなりそうです。

まずは家計簿をつけて無駄な支出を洗い出そう

一番の解決方法は、現在の支出の目安である「月45万円で生活する」と強い決意を持つことです。しかし、現状の月55.3万円の生活では10万円以上の差です。同じ収入の家庭データと比較すると、20万円近くも多く支出しているのですから、これから倹約をするには、相当強い意識が必要です。

さらに家計を詳しくみると、現在の毎月支出の「その他:日用品4万円、交通費3000円、衣類・美容3万円、趣味娯楽8万円」を合計しても15.3万円になります。毎月「衣類・美容3万円、趣味・娯楽8万円」だけみてもリッチな生活。「買いたいものは我慢せずに買う」という倹約とは程遠い生活が伺われます。

この状態では倹約は大変かもしれません。だからこそ相談されたのでしょう。そこで、「老後の不安」を解消するには、まずは生活費に意識を向けましょう。それだけでも家計は改善されます。

よく言われる「袋分け方法」もいいですね。最近はほとんどの方が現金とカードを併用しての支払いだと思います。それらを合計して「今月は月45万円の範囲内の支出が達成できた、できなかった」と意識するだけで、ムダな買い物を控えるようになります。そして倹約意識が働くことでしょう。

「月45万円内で生活する」という目標を達成するためには、何といっても家計簿をつけるのが一番です。家計簿をつけることで、不必要な支出の内容が把握できます。

その他の3つの解決方法は?

その他の解決方法として、3つご紹介します。

1)ローンを整理する

現在の負債総額は1,886万円です。そのうち住宅ローンの残債は約1,104万円。その差額のローン782万円については何の記載もありません。現在の住宅ローンの金利0.6%より高い金利である可能性は高そうです。まずは現在の貯蓄4,290万円から782万円のローンを返済しましょう。そのローンの金利以上の運用ができないと、金利分がムダな支出になるからです。

2)65歳まで働く

現在は65歳まで働くことが主流になっています。もし60歳の定年近くになって老後が不安であれば、さらに働き続けるという選択肢があります。しかしこれも生活費を倹約しながら働くほうが、もっと豊かな老後を過ごせます。

3)元本保証の高金利商品を検討する

もし4,000万円以上の金額を普通預金や定期預金に預けているのであれば、もったいないことです。いきなり投資の商品に預けるより、まずは金利について学んではいかがでしょうか。

例えば、元本保証と同じ仕組みの「個人向け国債」に預ける方法があります。「個人向け国債」には金利が異なる3種類の商品があります。その中でも「10年変動」をお勧めします。金利が1番高く、変動金利なので、将来の金利上昇にも連動するからです。さらに1,000万円を預けると1万円以上の現金をプレゼントするなどのおまけ付きの金融機関が多くあるので、お楽しみも増えます。

家計の見直しは早いほど効果あり!

長年、家計相談を受けていると、相談者には2種類のタイプがあることに気づきます。しっかり家計が管理できている堅実派タイプと生活費に無頓着でアバウトなタイプです。

しっかり家計管理ができている人は、どんな状況になっても生活を立て直しやすくなります。家計管理と倹約の“筋肉”がついていれば、人生の荒海に投げ出されても、生活レベルの上げ下げができるのです。

家計の見直しを始めるには、早ければ早いほど効果が表れます。今から始めると老後には大きな効果が期待できます。どうぞしっかり家計管理の筋肉をつけてください。