おもな小売企業の決算がひと通り出揃いました。全体的には、悪くないといった印象ですが、ひときわ好調が目立ったのは、比較的お値段控えめの”庶民の味方”企業でした。ドラッグストアはおおむね全体的に好調でしたし、ユニクロを展開するファーストリテイリングも過去最高益の着地でした。値上げ疲れで節約志向が顕著に見える結果です。

そんな中、頑なに値上げを拒んだサイゼリヤ(7581)が、驚きの好決算で注目を集めました。前回の第3四半期決算後に、この連載で取り上げたときは、他社が値上げして、消費者はそれを受け入れつつあるのに、値上げをしないサイゼリヤは大丈夫? 通期予想に対する進捗率もあまりよくなく、予想値未達の心配も、とやや懐疑的な記事でした。

まずは2023年8月期の決算を見てみましょう。

値上げをしなくても外食企業の平均の利益率

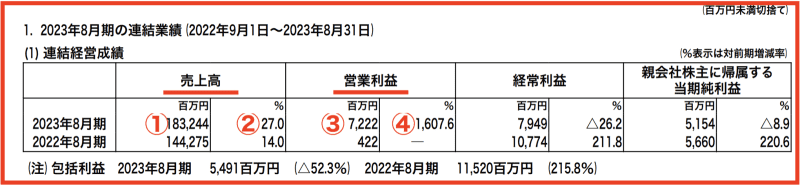

画像:サイゼリヤ「2023年8月期 決算短信」

10月11日に発表された2023年8月期の①売上高は183,244(百万円)、②前年比27.0%、③営業利益7,222(百万円)、④前年比1,607.6%。売上利益ともに予想値を上回っての着地です(未達を疑って申し訳ありません)。

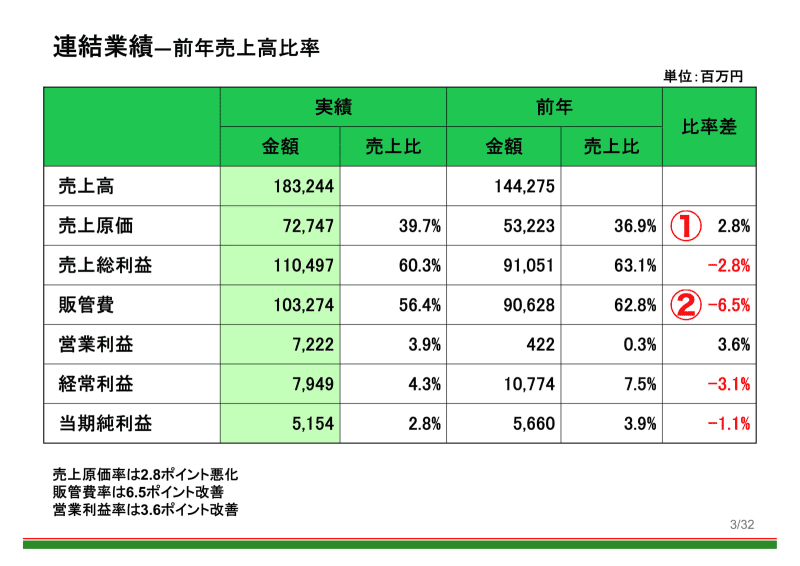

画像:サイゼリヤ「2023年8月期 決算説明会資料」

決算説明書で内訳をみると、さすがに原材料高により①売上原価率は2.8%悪化していますが、業務効率化による企業努力で②販管費は6.5%の改善、そのため③営業利益率が3.6%改善しており、サイゼイヤの底力を感じる数字です。

2023年8月期の営業利益率は3.9%ですが、これはおおむね外食企業の平均に当たります。この安さで、平均の利益率を保っているのはむしろ驚異的といえますが、その秘密は、海外事業にあります。

アジア地域の営業利益率は圧倒的

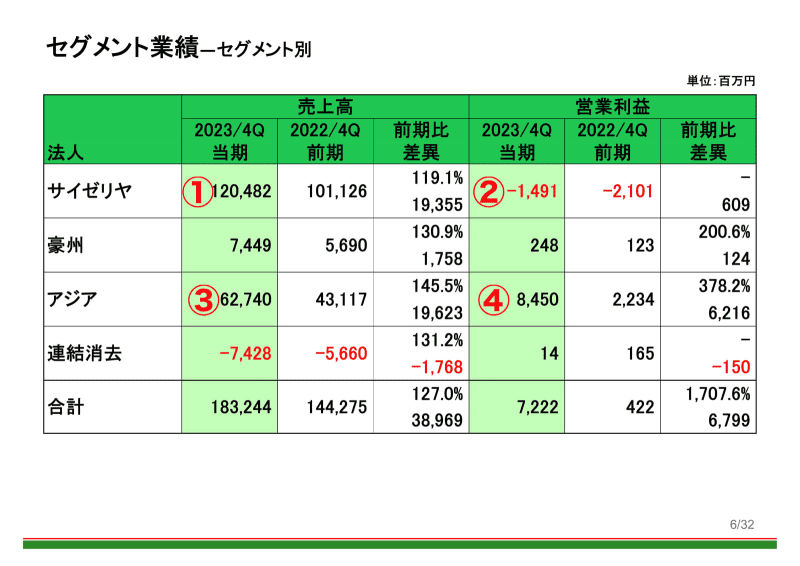

画像:サイゼリヤ「2023年8月期 決算説明会資料」

売上高だけをみると①国内サイゼリヤの売上が1204億円と圧倒的に高いですが、②営業利益はじつは約15億の赤字です。一方、③アジア地域の売上は627億円に対して、④営業利益は約85億円、なんと営業利益率は13.5%と外食産業の平均を圧倒的に凌駕しています。

つまり、サイゼリヤの利益は、すべてアジア(おもに中国)で稼いでおり、残念ながら国内事業は足を引っ張っているお荷物なのです。

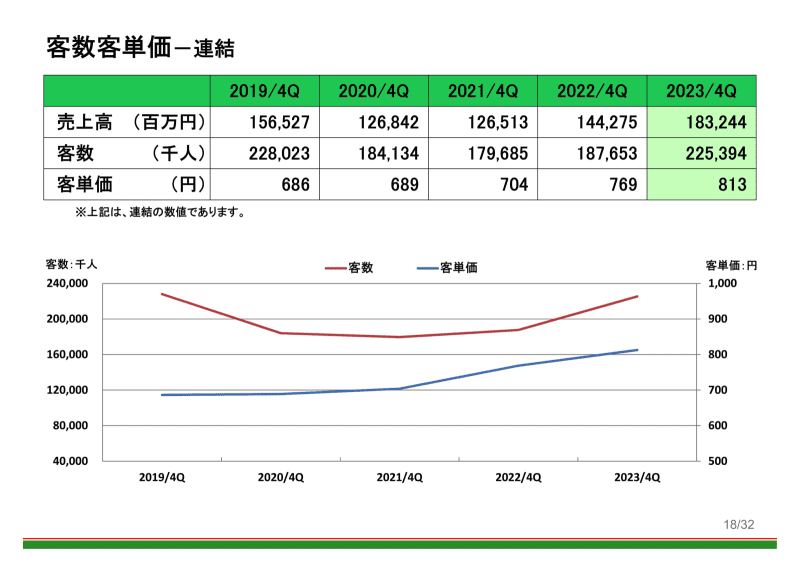

ただし、間違いなく国内においてもサイゼリヤへ客足は向いています。わたしの家の近所にあるサイザリヤはいつも賑わっておりますし、時間帯によっては順番待ちになります。実際、前年比で客数も客単価も伸びています。値上げをせずに客単価が伸びているのは、値上げをしたほか外食店と比べて、相対的に安く感じ、ついもう1品を追加注文してしまうという心の罠でしょうか?

画像:サイゼリヤ「2023年8月期 決算説明会資料」

好決算で株価はストップ高

好決算を受けて、翌日株価はストップ高。その後も非常に堅調です。当社は、景気後退時に非常に強く、97年の金融不安や、2008年のリーマンショック後に、利益を倍増しています。

画像:TradingViewより

新年度である2024年8月期の予想は、売上高2,111億円と過去最高、営業利益は131億円で、こちらも過去最高の143億円にかなり近い数字です。もしかしたら、当社の好業績は、景気後退を示唆しているのかも…という不吉な予感が浮かんでくるのを打ち消しつつ、近所のサイゼリヤでランチしてきます!

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。