毎年届く生命保険料控除証明書。年末調整や確定申告で控除申告に使用する証明書です。終われば用済みにしていませんか? ご家族の生命保険をトータルで確認できる年一回の機会を有効に使いましょう。

生命保険料控除制度とは?

「生命保険料控除」とは所得税を計算する前の所得から控除できる「所得控除」のひとつです。1年間払い込んだ生命保険料に応じて計算した控除額を、契約者(保険料を実際負担した人)の1年間の所得から差引きます。控除の分、税率をかける前の所得が低くなりますから、所得税、住民税の負担が抑えられる仕組みです。

生命保険料控除制度は平成24年1月1日から改正され新制度ができました。旧制度では、一般生命保険料控除と個人年金保険料控除の2通りがあり、各控除枠5万円、合計10万円が限度でした。新制度では、新たに介護医療保険料控除が新設され、各控除枠4万円、合計12万円と控除枠が拡大されました。

生命保険は長期に渡る保険なので、新制度ができたからといって、すべての控除額が新制度に変わるわけではありません。平成23年12月31日までに締結した保険契約には今後も旧制度が適用されます。新旧制度の概要は以下の通りで、両方組み合わせても上限額は12万円です。

画像:国税庁「生命保険料控除」

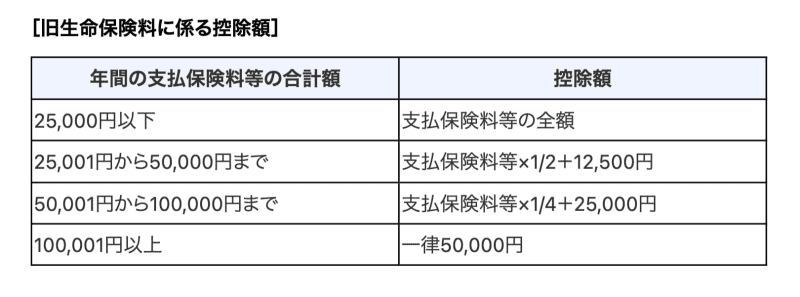

新旧制度の控除額の計算方法は各項目ごとに以下の通りです。

旧契約にもとづく場合の控除額/画像:国税庁「旧生命保険料と新生命保険料の支払がある場合の生命保険料控除額」

新契約にもとづく場合の控除額/画像:国税庁「旧生命保険料と新生命保険料の支払がある場合の生命保険料控除額」

お勤めの場合、控除証明書のハガキを会社に提出するだけで、会社で計算し年末調整を行ってくれますが、規模の小さい会社では控除申告書を自分で記入しなければならない場合もあります。

最近では、生命保険料控除証明書のハガキの中に、控除額の計算方式を動画で教えてくれるQRコードや、控除に該当する保険料を入力していくと控除額を計算してくれるツールにつながるQRコードなどが掲載されています。面倒だから出さない、と投げ出してしまうひともたまにみかけますが、せっかくの権利ですから頑張って申告しましょう。

こんなに払っていたのか?は危険信号

10月になると次々送られてくる控除証明書。保険に加入していることは覚えているものの、こんなに入っていた?と思ったひとは要注意です。毎月引かれている保険料は数千円でも、控除証明書に表示されているのは、年間の払込保険料です。数万から多いものでは10万円以上の額が記載されています。しかも何枚も。

生命保険は加入時には納得して申込んでいるものの、月日がたつと保障内容がぼんやりしてくるものです。また、加入時期も同時期ではないことがあります。例えば、医療保険はだいぶ前に入ったが、結婚した時に死亡保障に入り、子どもが生まれた時に収入保障保険に加入などのように、ライフステージが変わる時に様々な保険に加入します。

1年に一度、契約内容のお知らせが届きますが、保険会社によって、契約者のお誕生月、契約した応当月など、送られてくるタイミングがバラバラです。同じ時期にすべての生命保険料が一度に把握できるのは、控除証明書が送られるこのタイミングだけです。年末でそろそろ気ぜわしくなる頃ですが、一度保険の整理をしてみましょう。

ポイントが明記されている控除証明書

生命保険料控除証明書には申告する保険料額の他に、保険契約の大事なポイントが記載されています。証券番号、保険種類、契約者、被保険者、契約日、保険期間、払込期間などです。

画像:三井住友海上あいおい生命「生命保険料控除証明書に関するお手続き」

まず、届いた証明書に該当する保険証券があるか、できれば、ご家族全員の証明書を確認してみましょう。自分の保険を自分だけが把握していても、万一の時にうまく使えないのが生命保険です。不測の事態ではご自身が動けない場合もありますから、家族全員分を家族で共有できることがベストです。

保険証券がなかったときは、再発行が必要です。証券がないから保険の効力がないということはありませんが、証券は保障内容を確認する大事な証書です。再発行しておきましょう。

保険証券はあるのに、控除証明書がない、という場合もあります。一生涯保障する終身保障だが、払込期間はすでに終了している契約や、保険料を一時払いで完了している契約です。控除証明書は、保険料の払込があった場合に発行されるので、支払いがない契約には発行されません。

このようにして、証明書と保険証券の照合ができたら、被保険者ごとにまとめ、死亡保障(死亡・収入保障など)、生存保障(医療・がん・介護など)、積立型(個人年金、変額年金など資産形成商品)のように、目的別に区分けします。

区分けしてみると、重複して入っていた保険に気付くことがあります。すでにがん特約ありの医療保険に加入しているのに、別のがん保険に加入しているような場合です。がん保障を充実させたい意向があれば構いませんが、よく考えて、重複部分は解約・特約削除などで整理していきましょう。

また、保険金額が妥当でなくなっていることに気付くこともあります。すでにお子さんが独立された後も高額な死亡保障や収入保障に加入されているようなケースです。万一の教育資金などの遺族保障は、ライフステージが変わった時に減額・解約などで、保障の縮小をしましょう。削減できた保険料は、将来の自分への仕送りに回すことができます。

まとめてみたものの、適正な保険なのかよくわからない時は、保険代理店に相談してみるのもひとつの方法です。