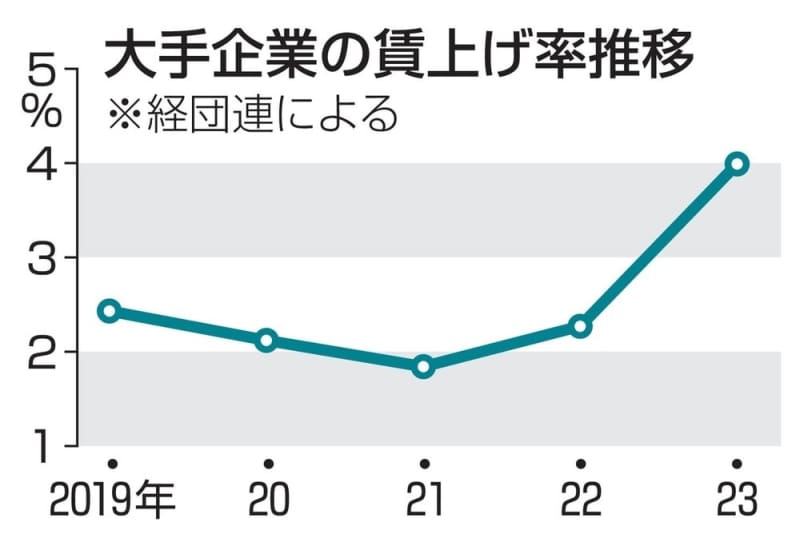

政府、与党内で、賃上げ率が3%台の大企業に対する法人税減税を縮小、または廃止する案が浮上していることが10日、分かった。一方で、賃上げ率が5%や6%を上回るなどした大企業には減税措置を大幅に拡充することを検討。年末にかけての2024年度税制改正議論で具体化を図る。優遇に差をつけることで、物価上昇を上回る賃上げを促したい考えだ。

現行の賃上げ税制は、継続雇用者の給与などの総額を前年度より3%以上増やした大企業と、1.5%以上増やした中小企業が対象。大企業の場合、3%以上の賃金増加なら増加額の15%を納税額から控除できる。4%以上の賃金増加なら10%上乗せして増加額の25%を控除可能。教育訓練費を増やした場合の加算もあり、要件を満たせば最大30%の税額控除となる。

24年度税制改正では、このうち賃上げ率が3%台の場合は控除額を小さくするか、適用対象から外す案などを検討する。賃上げ率が5%や6%を上回る企業や、子育て支援に積極的な企業には控除額を大幅に引き上げて優遇することを視野に入れている。