時価総額が小さく、流動性が低い銘柄だと、決算などなにか悪材料が出たときはストップ安になることもよくあります。ところが時価総額が1兆円オーバーの大型銘柄でストップ安になるなんて…。

11月11日に2024年12月期の第3四半期決算を発表した翌日、資生堂(4911)株はストップ安をつけました。決算発表前も株価は軟調で、年初来安値を更新していたので、ある程度の悪材料は織り込んでいるかと思われていた中でのストップ安はなかなかショッキングであります。そこまで株価を下げた理由を探ってみましょう。

画像:資生堂「決算短信」

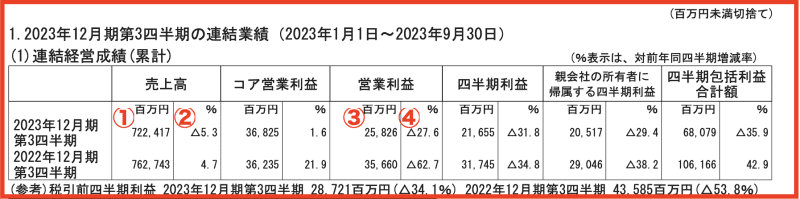

11月10日に発表された2023年12月期第3四半期決算は、①売上高722,417(百万円)②前年同期比-5.3%、③営業利益25,826(百万円)、④前年同期比-27.6%と大幅減益です。同日、発表された通期予想の下方修正もインパクトがありました。コア営業利益を当初予想から-25,000(百万円)の-41.7%の減額です。

画像:資生堂「決算短信」

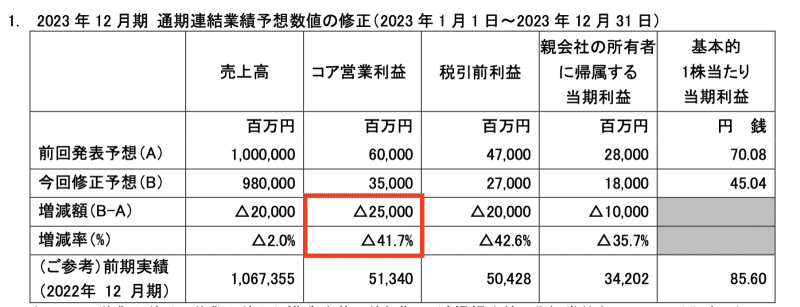

資生堂は、国際会計基準であるIFRSを採用しているので、営業利益には、特別利益や特別損失など一時的な要因の数字も含まれます。そのため、前年比ではそれらの影響を除いたコア営業利益を参考にします。このコア営業利益を残り3カ月で大幅減額してきたということは、市場環境が急激に悪化したと考えられます。いったい何が起きたのでしょう?

そもそも化粧品市場は、行動制限の解除とマスク着用の緩和で、口元まわりのリップなど急激に改善されることが期待されていました。それにあわせて各社、新製品も積極的に投入しています。資生堂も2023年度から3年間で1,000億円のマーケティング費用を追加投資する計画を発表しています。

計画が乱れた要因は、2023年8月、東京電力福島第1原子力発電所の処理水放出を巡り、中国政府が日本産水産物の全面禁輸に踏み切るなど反発を強めたことです。それにより中国でのライブコマースなどオンライン・プロモーションを見送らざるを得ない状況で、eコマースへの影響が出ています。それに加えて想定以上に韓国と中国・海南島の免税店が苦戦しており、7~9月期には売上高が前年比で25%も減少しています。

コロナ前は、インバウンドのスター銘柄だった資生堂が、リオープンでは蚊帳の外に追いやられており、株価はずるずると下がる一方です。

中国問題だけが不振の原因か?

今回の決算では、中国事業の不振が当社の業績悪化の犯人とされています。国内での売上は中・高価格帯で着実に回復と決算発表会でも強調されていました。

画像:資生堂「決算説明資料」

決算説明資料によると、2022年比の日本での売上高は、①1Q、2Q、3Qすべて前年比でプラス、累計で8%の増収です。前年度からは確実に回復していますが、伸び率は物足りなく感じませんか? 2022年度は、行動制限の影響が残っており、その年度との比較で伸び率が一桁というのは、投資家として合格点をつけづらいレベルです。コロナ前の2019年度と比べると、②累計で-29%とまだまだ届いていません。もちろんこれは中国からの旅行者が戻ってきていない影響は大きいと思いますが、それでも物足りなさを感じます。

じつは日本国内での化粧品需要はほか品目に比べて堅調です。総務省が発表した8月の家計調査によると、化粧品を含む「理美容用品」への支出は、物価変動の影響を除いた実質で前年同月比2.9%増となっています。複数回に及ぶ値上げの影響で、「食料」は2.5%減、「家具・家事用品」は5.1%減など生活必需品への支出が減少する中、美容への支出は惜しんでいないようです。直近11月7日に発表されたデータでは、全体の実質消費支出が前年比-2.8%ですが、理美容用品の支出は、-0.7%と減少幅は小さく、勤労世帯だけで見れば8.7%増加しています。

日本で化粧品にかける支出が伸びている理由は、メイク人口の低年齢化が挙げられます。16歳のわたしの娘も、休みの日はもちろん、学校へもメイクをして登校します。またそれがほんとに上手。最近はYouTubeなどでメイク動画を見られるおかげで、テクニックは、わたし世代とは比較にならないほどです。

ただし、彼女たちが好んで愛用するメイク用品は、韓国コスメ、最近ではインドコスメなど、日本のブランドではないものが多く、中高価格帯をマスとする資生堂はその恩恵を受けていないようです。

それでも中国事業はあきらめない!

中国事業が想定以上に悪化しているものの、中期経営戦略では、中国で勝ち抜くと宣言しています。処理水問題の影響は、2024年の第1四半期までには平常化すると予想。今後の市場環境変化を綿密にモニタリングしながら対応を図るとしています。また、中国で好まれる「ハイプレステージ」「高機能・効果」への投資強化や、戦略的な値上げ、地方都市への展開など、1億人の消費者データをもとに戦略をたてています。圧倒的な規模をもつ中国市場を捨てるのは賢明ではないし、勝てる自信があるのでしょう。

中国での売上比率が高い企業の業績がことごとく悪化しており、中国依存体制からの脱却を表明する企業が多い中、資生堂は諦めない姿勢を貫いています。

人が行かない道を選択することが幸と出るか、吉と出るか、今後の動向が楽しみです。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。